无人机送货服务市场规模、份额和行业分析,按无人机类型(固定翼无人机、多旋翼无人机和混合无人机)、按有效负载能力(小于 2 千克、2 千克至 5 千克和超过 5 千克)、按射程(短程(小于 25 公里)、中程(25 公里至 100 公里)和远程(超过 100 公里)公里)、按应用(城市配送、农村配送、紧急配送(医疗用品、救灾)、工业配送和住宅配送)、最终用户(零售和电子商务、医疗保健和制药、食品配送等)以及区域预测,2026-2034 年

主要市场见解

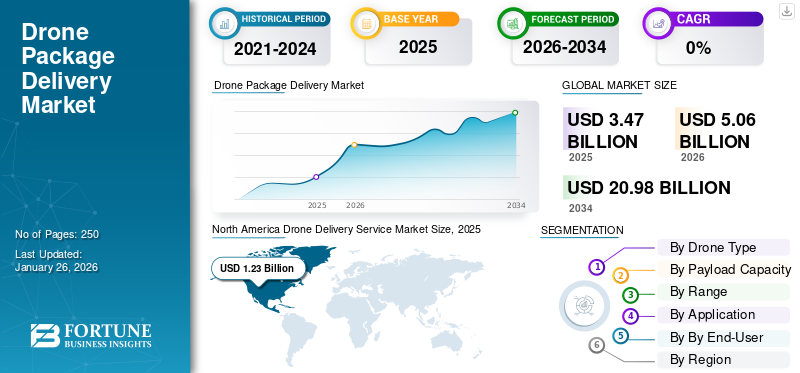

2025年全球无人机配送服务市场规模为34.7亿美元,预计将从2026年的50.6亿美元增长到2034年的209.8亿美元,复合年增长率为19.45%。北美在无人机包裹递送市场占据主导地位,2025年市场份额为35.47%。

无人机送货服务是指使用无人机(UAV),也称为无人机,将货物和包裹从特定地点运输到客户指定的送货地址。该技术旨在通过提供具有成本效益、更高效、更快速的交付解决方案(特别是帮助最后一英里交付)来改善物流。由于多种因素,该市场正在经历显着增长,包括随着电子商务的兴起对更快交付的需求不断增加以及对高效最后一英里解决方案的需求。

此外,无人机技术的进步,例如改进的自主飞行系统和更长的飞行时间电池生活为市场拓展做出贡献。此外,COVID-19 大流行加速了无人机送货作为一种非接触式、高效的货物运输方式的采用。虽然无人机技术的初始投资可能更高,但从长远来看,与传统的交付方式相比,无人机交付是有效、高效且节省成本的。降低燃料、劳动力和运营成本有助于提高整体成本效益。除了电子商务和零售之外,这些无人机还广泛用于各种应用,包括工业检查、医疗运送和应急响应。

无人机技术的多功能性正在推动其在多个领域的采用。世界各国政府越来越认识到无人机送货的潜力并制定支持性法规。这种有利的监管环境正在促进市场的增长。 Zipline(美国)、Matternet(美国)、United Parcel Service of America, Inc.(美国)、Wing Aviation LLC(美国)等主要行业参与者正在推动市场的强劲增长。这些主要市场参与者正在大力投资技术进步,旨在提高无人机交付的覆盖范围,从而实现市场增长。

下载免费样品 了解更多关于本报告的信息。

无人机包裹递送市场关键要点

- 2025年市场规模:34.7亿美元

- 2026年市场规模:50.6亿美元

- 2034 年预测市场规模:209.8 亿美元

- 复合年增长率:2026-2034 年 19.45%

- 2025年,北美以35.47%的份额主导无人机送货服务市场。

- 2024年多旋翼无人机市场份额将达到56.97%。

- 2026 年,5-25 公斤有效负载能力细分市场占据 37.00% 的份额。

北美

2025年北美地区达到12.3亿美元,占全球收入的35.47%。

欧洲

欧洲2025年创造8.2亿美元,占市场份额23.60%。

亚太地区

2025年亚太地区收入达10亿美元,占全球收入的28.92%。

我们。

在最后一英里配送需求的推动下,美国市场预计到 2026 年将达到 15.6 亿美元。

日本

在电子商务增长和无人机采用的支持下,日本市场预计到 2026 年将达到 1.7 亿美元。

阅读更多

市场动态

市场驱动因素

电子商务领域对产品交付的需求不断增长正在推动市场增长

无人机注定会彻底改变物流和电子商务的未来。他们为在线零售商提供及时、经济且直接的交付解决方案,使客户受益。许多国家已经开始体验这种方法的实用性。

澳大利亚已经通过无人机投递了 3000 多个包裹。此外,加纳的偏远医疗中心已收到旧金山一家组织通过无人机运送的 200 多份医疗用品。未来十年,无人机预计将使电子商务收入增加近 25%,并为在线零售商节省约 5000 万美元的配送成本。由于送货成本不到 1 美元且 30 分钟内送达,无人机显然将对电子商务送货产生重大影响。

- 例如,2024 年 1 月,Skye Air Mobility 从包括 AIIMS Jodhpur 和 AIIMS Rajkot 在内的多家机构获得了七份合同,该公司将部署先进的无人机技术来运送医疗用品。该公司在一份新闻稿中宣布,这些合同已由 AIIMS 焦特布尔(拉贾斯坦邦)、AIIMS 拉杰科特(古吉拉特邦)、AIIMS 布巴内斯瓦尔(奥里萨邦)、AIIHPH 加尔各答(西孟加拉邦)、CLTR Chengalpattu(泰米尔纳德邦)、RLTRI Bankura(西孟加拉邦)和 RLTRI Aska(奥里萨邦)授予。

市场限制

日益增长的监管和安全担忧影响了市场需求

监管和安全问题限制了运营能力并为广泛采用设置了障碍,从而严重影响了无人机送货服务的市场需求。这些对公共安全、空域管理和潜在风险的担忧极大地影响了公众的看法,并增加了严格安全协议的重要性,影响了无人机交付的效率和可行性。

世界各地的监管机构正在对无人机安全进入现有空域实施严格的规定,特别是在人口稠密的地区。这一过程涉及建立明确的间隔、导航和高度规则,这可能很复杂,并会减慢无人机送货服务的部署。

涉及无人机的事故,例如故障或碰撞,威胁地面人员和财产,引发对公共安全的担忧,并导致人们呼吁采取更严格的监管措施。此外,配备摄像头和传感器的无人机会引发隐私问题,因为它们可能会捕获私人财产的图像和数据,从而削弱公众的信任,并需要制定明确的数据收集和使用指南。

市场机会

在食品配送应用中实施无人机配送服务促进了增长机会

与传统的配送方式相比,无人机配送为食品配送市场带来了巨大的机遇,能够提供更快、更高效且具有潜在成本效益的解决方案。随着快速商务的兴起,消费者对更快交货时间的需求持续增长,这一点尤其如此。无人机可以绕过交通拥堵,直接送货到客户家门口,显着缩短送货时间,尤其是在城市地区。无人机送餐(DFD)服务预计将广泛普及,这可能会增加不健康食品的获取和消费。

虽然早期的无人机交付应用主要集中在包括医疗用品在内的高价值和紧急物品,但范围正在扩大。公司正在探索用无人机运送零售产品、食品和日常用品。著名的例子包括 Amazon Prime Air、沃尔玛和 Zipline,它们都突破了无人机的送货范围和操作范围。

- 例如,2025 年 6 月,Doordash 与 Flytrex 合作,在达拉斯-沃斯堡大都市推出食品配送无人机送货服务。 Little Elm 和 Frisco 部分地区的顾客现在可以从数十家当地和全国性餐厅订购食物,包括 Papa John's King Road 餐厅和 The Brass Tap,并通过 Flytrex 的自动无人机机队送货。

无人机送货服务市场趋势

人工智能不断创新和集成,提高无人机的准确性

人工智能(AI)无人机技术的发展带来了新的行业机遇和挑战。人工智能算法可以处理大量数据并进行复杂的计算。这使得无人机能够更快、更高效地完成任务。

人工智能在无人机中的主要应用之一是自主飞行。在人工智能算法的帮助下,无人机可以在没有任何人工干预的情况下飞行。这使他们能够覆盖更远的距离并更有效地执行任务。

物流和运输领域的人工智能利用先进的算法,使无人机能够实时评估空域状况、交通和天气等因素。这有助于自动飞行系统管理航班时刻表、避免潜在的中断并优化配送路线,从而提供准时、可靠的客户服务。

集成人工智能 (AI) 对于释放无人机配送系统的最大潜力至关重要。人工智能赋予无人机先进的操作和机动能力,帮助它们导航复杂的环境、做出智能决策并实时自主操作。许多市场参与者已经开始投资人工智能技术,以帮助无人机送货服务运营。

- 北美无人机送货服务市场从 2023 年的 3 亿美元增长到 2024 年的 5 亿美元。

- 例如,2025 年 6 月,领先的自主配送公司 Arrive AI 与印度占主导地位且快速扩张的超本地无人机配送平台 Skye Air Mobility 合作,在整个印度市场扩展安全和自动化的配送解决方案。

下载免费样品 了解更多关于本报告的信息。

细分分析

按无人机类型

最后一英里交付应用的增长将带动多旋翼细分市场的增长

按无人机类型划分,市场分为固定翼无人机、多旋翼无人机和混合无人机。

多旋翼无人机细分市场占据主导市场份额,预计未来几年将以复合年增长率大幅增长。更高的机动性、易于部署、与最后一英里和短程交付的兼容性以及高无人机数量是该细分市场占据市场主导地位的主要因素。多旋翼无人机技术装备精良,最多拥有八个旋翼,可轻松实现垂直起降(VTOL)。这种特性使它们能够在拥挤的城市环境中执行任务,这使得它们对于医疗保健、电子商务、食品配送和其他类似应用至关重要。这导致预测期内整体部门增长。

- 预计到2024年,多旋翼无人机市场份额将达到56.97%。

混合动力无人机领域预计在预测期内将以最高的复合年增长率增长。混合无人机将远程能力与垂直起降 (VTOL) 相结合,在市场上获得了最大的吸引力。混合动力无人机具有增强的速度、航程、推进系统和操作灵活性。因此,运营商更喜欢它们,因为它们非常适合覆盖更长的范围、进入拥挤的空间以及由于 VTOL 功能而将货物运送到精确的位置。

此外,混合动力无人机在克服森林和河流等地理障碍方面特别有帮助;因此,医疗服务提供者更喜欢他们帮助在偏远地区提供重要的药物和医疗援助。

- 2022 年 6 月,Aster DM Healthcare 宣布与喀拉拉邦物流公司 Skye Air Mobility 开始基于无人机技术的无人机送货试验。两家公司最近合作,使用无人机将基本药物和关键实验室样本从 Aster MIMS 医院运送到 Aster Mother Hospital Areekode。根据协议条款,Aster DM Healthcare 打算利用 Skye Air 的无人机技术提供诊断样本和药品,首先在卡利卡特,随后在整个喀拉拉邦。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按有效载荷容量

小型无人机需求的增长推动了 2 公斤以下细分市场的增长

根据有效负载能力,市场分为2公斤以下、2公斤至5公斤和5公斤以上。

2 公斤以下细分市场将在 2024 年占据主导市场份额,预计未来几年将以最高复合年增长率增长。有效载荷小于 2 公斤的无人机因其在郊区和城市地区低重量、高频次交付的适用性和适应性而受到关注。无人机配送应用的增长,例如药品配送、食品配送、快速零售等,是该领域的主要增长贡献者。小型无人机的能源和成本效率更高,制造和运营成本更低,是商业部署的首选。

此外,2公斤以下的无人机通常面临的法规和限制较少。例如,在美国,FAA 允许低于一定重量阈值的无人机根据第 107 部分无人机操作指南进行操作。

预计 2 公斤至 5 公斤细分市场在预测期内将大幅增长。由于城市地区的送货服务和中等重量货物运输的增长,无人机在这一领域越来越受欢迎。该有效负载弥补了超轻型和重型交付之间的差距,为杂货、电子产品、电子商务和散装食品订单提供了理想的解决方案。 2公斤至5公斤有效载荷的无人机具有更好的作业能力和航程,可以在不同天气条件下覆盖更远的距离,确保可靠的交付。

- 2026 年 5-25 公斤细分市场占据 37.00% 的主导市场份额

按范围

最后一英里物流的激增正在推动短程运输领域的扩张

根据续航里程,市场分为短程(25公里以下)、中程(25公里至100公里)和远程(100公里以上)。

短程细分市场将在 2024 年主导全球无人机送货服务市场,预计未来几年将以最高复合年增长率增长。由于最后一英里物流的激增和当地需求的旺盛,短程无人机在无人机送货服务中正在经历高速增长。无人机尺寸紧凑、监管要求最低以及较低的运营和维护成本使其成为短距离交付的首选解决方案。

短距离交货可在短时间内完成;因此,紧急医疗服务需要它们。例如,在瑞典,evert 无人机项目宣布在 10 公里半径内部署短程无人机,以提供除颤器作为紧急医疗援助,从而缩短紧急响应时间。

到 2024 年,中程细分市场将占据重要的市场份额。中程无人机比其他类型的无人机具有更好的容量、环境耐久性和冗余功能。中程无人机交付对时间敏感,紧急救援包、自然灾害援助等远程交付也是如此,特别是对于网络连接较差或位置偏远的地区。

零售商和物流集团大力投资设计和开发中程无人机,以提高交货及时性、供应链效率并避免道路拥堵。

按申请

由于无人机交付支持基础设施的可用性,城市交付领域将占据主导地位

根据应用,市场分为城市配送、农村配送、紧急配送(医疗物资、救灾)、工业配送(仓库到仓库)和住宅配送。

2024年,城市配送领域将主导全球无人机配送服务市场。城市配送应用是无人机配送服务增长的主要原因,这主要是由于电子商务渗透率的提高、对快速配送的需求不断增长以及人口密度较高。无人机为传统配送提供了高效、环保、快速的替代方案,可在拥挤的城市地区进行短距离、时间敏感的配送。

亚马逊Prime Air和Flytex等主要从事无人机送货服务的公司已经启动了城市无人机送货,以在有限的范围内运输消费品、药品和食品等商品。此外,城市地区拥有无人机送货支持基础设施,导致细分市场的高速增长。

预计住宅交付领域在预测期内将以最高的复合年增长率增长。无人机在管道检查、航空摄影、监视和生命监测等多种应用中的日益普及预计将推动该领域的增长。此外,先进技术的日益普及使得全球范围内的全自动无人机成为可能,从而支持了市场的增长。

- 2023 年 11 月,世界上第一家货运无人机航空公司 Dronamics 与 Hellenic Post 宣布达成协议,将在希腊推出首个货运无人机邮政服务。

按最终用户

零售和电子商务领域将在全球现代化项目不断增加的支持下增长

根据最终用户,市场分为零售和电子商务、医疗保健和药品、食品配送、物流和运输、政府和国防等。

2024 年,零售和电子商务领域将主导全球无人机送货服务市场。在消费者对快速、经济高效和非接触式送货的需求不断增长的推动下,该领域是市场增长的主要因素。最近在线商务的激增,主要针对服装、电子产品和其他消费品等小件货物,使无人机送货服务成为零售和电子商务巨头的首选。

亚马逊、沃尔玛等主要电子商务集团正在大力投资试点项目和研究商用无人机配送网络。例如,作为该计划的一部分,中国大型电子商务公司京东一直在使用无人机向中国偏远村庄运送包裹。

预计医疗保健和制药领域在预测期内将以最快的复合年增长率增长。该细分市场已成为紧急情况和其他医疗服务中无人机交付服务最具影响力的用例之一,这主要是由于在运输救生药物和器官方面的关键性、覆盖范围、速度和可靠性。无人机通常用于运输基本药物、诊断样本和血液单位,特别是到受灾或偏远地区。

- 2023 年 5 月,Qualcomm Technologies, Inc. 与 Speedbird Veculos Aéreos No Tripulados S.A. (Speedbird Aero) 宣布达成战略协议,利用配备 Qualcomm FlightTM RB5 5G 平台的自动送货无人机彻底改变物流行业。

无人机送货服务市场区域展望

该市场按地区研究,包括北美、欧洲、亚太地区和世界其他地区。

北美

North America Drone Delivery Service Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美地区占据全球市场的35.47%,收入达12.3亿美元,预计2026年将达到17.9亿美元,2024年占据最大的无人机送货服务市场份额。 无人机服务美国主要无人机制造商的存在预计将推动北美市场的增长。由于对最后一英里物流的需求不断增长以及最新技术的引入,预计该地区在未来几年将出现巨大增长。美国这些服务的增长很大程度上是由对更高效、更快速和更具成本效益的商品交付的需求推动的,这在最后一英里交付类型中尤其受到关注。无人机技术的进步,包括更长的飞行时间和更高的有效载荷能力,也将促进美国未来几年的增长。预计到2026年美国市场将达到15.6亿美元。

- 2024 年 1 月,领先的自主无人机送货和物流公司 DroneUp 宣布,美国联邦航空管理局已批准进行超视距无人机送货。

欧洲

欧洲在全球市场中保持着强劲的地位,2025年将达到8.2亿美元,占23.60%的份额,预计2026年将达到11.9亿美元。由于医疗保健和制药领域占据主导地位,欧洲市场正在显着增长,满足了大多数企业的需求:强大的监管框架、对最后一英里交付解决方案的高需求以及无人机能力的技术进步。支持无人机使用的政府举措和批准以及电子商务的兴起和更快交付的需求也是该地区增长的主要推动力。预计在预测期内,无人机在各种应用中的使用不断增加将支持欧洲市场的增长。英国市场预计到2026年将达到2.4亿美元,而德国市场预计到2026年将达到2.3亿美元。

亚太地区

2025 年,亚太地区创造了 10 亿美元的收入,占全球市场收入的 28.92%,预计到 2026 年将增长至 14.8 亿美元。这一增长归因于政府和 OEM 厂商对无人机服务投资的增加。中国和日本等亚太国家都有大型无人机服务提供商。蓬勃发展的电子商务行业、对更快交付解决方案的需求以及不断加快的城市化进程,尤其是在中国和印度等国家。这些因素,加上无人机技术的进步和政府的支持政策,正在推动亚太地区各行业采用无人机送货。日本市场预计到2026年将达到1.7亿美元,中国市场预计到2026年将达到7.8亿美元,印度市场预计到2026年将达到2.4亿美元。

世界其他地区

2025年,世界其他地区对全球市场的贡献率为12.02%,估值为4.2亿美元,预计2026年将达到6.1亿美元。预计未来几年,世界其他地区将以较高的复合年增长率增长。该地区的重点是技术进步、对更快交付的需求以及克服基础设施挑战以刺激对这些服务的需求。政府的支持,特别是在迪拜,对于促进采用和创新也至关重要。此外,山区和广大农村地区等地理挑战,加上对更快、更具成本效益的交付选择的需求,为无人机的采用创造了有利的环境。

竞争格局

主要市场参与者

领先厂商专注于集成先进技术来识别弱光下的物体

市场竞争格局呈现出 Zipline、Wing Aviation LLC、Matternet、Manna 等顶级企业的主导地位,推动了无人机送货服务市场的增长。主要参与者专注于不断增加研发投资、无人机服务解决方案的多元化产品组合以及战略收购。这些公司专注于业务扩张战略,例如协议、兼并、收购、产品组合扩张以及与跨国公司的长期合同。

例如,2024 年 4 月,全球最大的自主配送系统 Zipline 成为第一家完成向客户交付 100 万架商用无人机的公司。 Zipline 的零排放自主无人机已在四大洲成功飞行超过 7000 万英里的商业自主飞行里程,交付了超过 1000 万件产品。

主要无人机送货服务公司名单简介

- 滑索(美国)

- 马特网(美国)

- 美国联合包裹服务公司(美国)

- 翼航空有限责任公司(我们。)

- 飞翔公司(以色列)

- 翼直升机(德国)

- 埃尔罗伊航空(美国)

- 乔比航空(美国)

- Swoop Aero(澳大利亚)

- 甘露无人机送货(爱尔兰)

主要行业发展

- 2024 年 2 月-AgEagle Aerial Systems 宣布已获得美国能源部使用 eBee X 和 eBee TAC 无人机的重要合同。这些无人机将协助能源部开展国家安全和应急响应工作。

- 2024 年 2 月 -Zipline 通过推出促进经济发展和野生动物保护的新颖送货服务,实现了与其最初客户卢旺达政府的合作多元化。 Zipline 与卢旺达发展委员会 (RDB) 合作,开始将当地工匠生产的产品直接交付给度假村和旅馆的客人。

- 二月2024 -无人机物流公司 TechEagle 宣布与 10 AIIMS 建立合作伙伴关系,以加快药品交付速度。 TechEagle 的广泛影响体现在其在 10 家 AIIMS 和 INI 医院迅速实施无人机服务,创下了新的航程和速度记录。

- 2024 年 1 月- Wing 和沃尔玛正在利用 Wing 的空域批准将其服务扩展到数百万客户,从而促进整个达拉斯-沃斯堡社区的服务。

- 2023 年 5 月 -全球领先的城市无人机配送系统开发商 Matternet 宣布,其合作伙伴 Ameriflight 已获得美国联邦航空管理局的批准,可以运营 Matternet M2 进行商业配送。 Ameriflight 已被指定为美国第二家获得 Matternet M2 运营授权的运营商。

报告范围

该报告提供了详细的市场分析,重点关注各个国家的重要方面,例如主要参与者、产品、应用程序和平台。此外,它还深入洞察了市场趋势、竞争格局、市场竞争、无人机送货服务定价和市场驱动因素,并重点介绍了无人机行业的关键发展。此外,它还包含近年来促成全球市场扩张的几个直接和间接因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为19.45% |

|

单元 |

价值(十亿美元) |

|

分割 |

按无人机类型

|

|

经过 有效负载能力

|

|

|

按范围

|

|

|

按申请

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2025 年全球市场价值为 34.7 亿美元,预计到 2034 年将达到 209.8 亿美元。

在预测期内,市场的复合年增长率可能达到 19.45%。

该行业的顶级参与者包括 Zipline(美国)、Matternet(美国)、United Parcel Service of America, Inc.(美国)、Wing Aviation LLC(美国)等。

北美主导了全球市场。

在全球不断增加的现代化项目的支持下,零售和电子商务领域正在推动市场增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 250

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。