制药公司细分市场预计将在最终用户方面引领市场,到 2026 年将占全球市场的 58.60%。大型制药公司展示专利生物制品和冻干产品的专用 DCS 生产线,以保持对关键灌装流程的控制。其收购策略侧重于经过验证的解决方案、长期服务合同以及与现有业务质量体系的完美集成。

双室注射器 (DCS) 灌装机市场规模、份额和行业分析,按类型(全自动、半自动和手动)、最终用户(制药公司、生物技术公司、CMO 和 CDMO 等)以及区域预测,2026-2034 年

主要市场见解

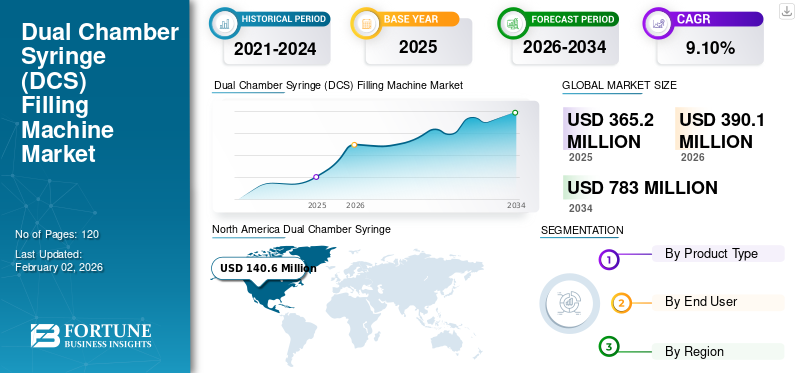

2025年,全球双室注射器(DCS)灌装机市场规模为3.652亿美元,预计将从2026年的3.901亿美元增长到2034年的7.83亿美元,预测期内复合年增长率为9.10%。北美主导双室注射器(DCS)灌装机市场,2025年市场份额为38.50%。

受到对安全、准确和无菌灌装解决方案的需求的启发,该市场正在成为药品制造领域的重要组成部分。这些机器可以有效管理复杂的配方,包括有机药物和冻干药物,确保扩展药物的准确剂量和稳定性。

由于生物制品和疫苗生产的作用日益增强以及合同制造组织的作用日益增强,该市场正在快速增长。此外,自动化和机器人技术的进步正在提高生产效率,而严格的监管要求和安全性继续推动需求。

市场上的一些知名企业包括 Syntegon Technologies、Prosys Servo Filling Systems、Dara制药包装、TurboFil 包装机和 Optima Machinery Corporation。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

生物制品和冻干注射剂的增长带动市场发展

生物制品和冻干注射剂的增长正在推动全球双室注射器(DCS)灌装机市场的增长。在制药和生物技术行业改革的多种因素的推动下,该市场正在经历显着增长。随着生物制药行业的发展,对能够保证复杂药物配方的适当稳定性和给药的专门输送系统的需求越来越大。

例如,尼普罗公司已在其德国和日本工厂投资1400万美元,扩大首选注射器的产能。该公司还在开发首选双摄像头注射器来治疗前列腺癌和乳腺癌患者。这凸显了为复杂和敏感的药物配方开发先进药物管理系统的行业方法。

市场限制

高资本成本和严格的验证要求阻碍了市场增长

双室注射器灌装机市场的主要阻碍因素之一是资金成本高以及与这些系统相关的严格验证要求。早期投资足以获得先进的直流灌装机,这对中小型制药企业提出了挑战。此外,监管官员要求的复杂验证和合规流程需要大量时间、经验和财务资源才能进一步采用。

市场机会

外包给 CMO 和 CDMO(灌装-完成产能扩张)提供了利润丰厚的增长机会

灌装作业的分包和合同制造组织 (CMO)合同制造组织(CDM)的发展为双室注射器DCS灌装机市场提供了重大机遇。这一趋势是由新技术系统的高成本推动的,例如绝缘子和限制进入屏障 (RAB) 系统,其成本可能在 400 万美元至 800 万美元之间,比传统系统贵五倍。许多制药公司选择外包其 CDMO 灌装业务,这些公司已经投资了最新一代的专业经验。

这种策略使公司能够避免这些复杂且高度监管的机器所需的大量资本投资,从而使他们能够专注于其基本能力,例如药物发现和临床开发。这种外包趋势是一个重要的增长动力,因为 CDMO 和 CMO 正在扩大其填充能力,以满足对拯救生命的疗法不断增长的需求,包括开发新药物和药物疫苗。

这种双重需求要求灌装供应商保持灵活的运营,并不断投资于产能和技术进步。用于治疗糖尿病和2型肥胖的GLP-1激动剂等产品市场的成功也满足了大容量灌装的需求,进一步加速了外包趋势。

双室注射器 (DCS) 灌装机市场趋势

具有数字验证功能的模块化、隔离器集成自动化生产线已成为显着的市场趋势

双室注射器灌装机市场(DCS) 正在经历快速而深刻的转型,其推动力是全球对药品制造领域更高的无菌性、自动化和运营效率的推动。最新的工业发展凸显了对集成在绝缘子中并具有数字验证功能的模块化自动化生产线的强烈关注。这是无菌和合规要求推动的一项重大工业发展。绝缘子和限制进入屏障(RAB)系统的集成创造了一个坚固、无菌的施工环境,有效地将填充过程与人类操作员分开。这不仅降低了药品污染风险,还有助于灌装错误下降50%,这对于保证质量和患者安全具有重要意义。

这些集成系统的一个主要好处是简化了程序,但缺点是技术层面所需的空间有限,从而可以更好地分配资源。市场还看到,房间概念正在向稳定气候条件的房间转变,从而消除外部影响并提高安全性。机器人技术的使用是这种自动化的关键部分,趋势明显转向自动化机器人系统,以避免操作员干预并提高过程和操作员的安全性。

下载免费样品 了解更多关于本报告的信息。

细分分析

按类型

全自动系统的增长主导市场

根据类型,市场分为全自动、半自动和手动。

预计全自动细分市场将在双室注射器 (DCS) 灌装机市场占据主导地位,到 2026 年将占全球市场份额的 74.08%。这些机器是连续无菌灌装商业生产的支柱。大型制造商青睐它们,因为它们能够支持绝缘子、机器人转移和全线自动化,而且它们还满足严格的污染和生产率控制要求。

相反,半自动细分市场的年复合增长率(CAGR)最高,为9.3%。这种增长是由制造商和合同制造组织 (CMO) 推动的,他们需要以较低的成本实现灵活的自动化,以实现较小的批量和多次执行。这些系统允许更快的更改和更快的评级时间,这使得它们成为拥有多样化产品组合的公司的理想选择。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用户

制药公司凭借先进的基础设施占据市场主导地位

市场分为制药公司、生物技术公司、CMO 和CDMO,以及其他。

与此同时,生物科技公司正在迅速扩张,复合年增长率最高,达8.8%。这种增长是由其管道的成熟和对可扩展解决方案的需求推动的。他们更喜欢模块化和灵活的设备,能够将研发技术顺利转移到商业生产中,因为他们通常以即用型和重构形式处理更广泛的新兴和专业产品。

双室注射器 (DCS) 灌装机市场区域展望

从地理上看,市场分为北美、欧洲、亚太地区、南美以及中东和非洲。

北美

North America Dual Chamber Syringe (DCS) Filling Machine Market Size, 2025 (USD Million) 获取本市场区域分析的更多信息, 下载免费样品

2025年北美市场规模为1.406亿美元,占全球市场份额的38.50%,预计到2026年将达到1.501亿美元。该地区作为领先的地区正在经历强劲增长生物制药该中心由主要制药公司的高度集中推动,并受到大量研发投资的推动。尤其是美国,是多家生物技术和制药公司的所在地,这些公司处于复杂生物和冻干药物开发的最前沿,非常适合双中心注射器。预计到 2026 年,美国市场将达到 1.295 亿美元。

该市场还受到 FDA 等机构严格监管标准的推动,FDA 升级了腐烂填充技术,拥有全自动、高精度的机器,采用率高,有利于隔离器和机器人处理,以减少污染。此外,人们对以患者为中心的药物分配系统(包括自我给药)的日益关注,增加了对方便且易于使用的预充式注射器的需求,推动机械制造商进一步创新。

欧洲

2025年,欧洲市场规模为1.034亿美元,占全球市场的28.30%,预计到2026年将增长至1.093亿美元。其灵感来自于德国、英国和意大利等国家强大的药品中心。市场增长归因于对欧盟质量和安全标准的关注,例如欧洲药品管理局(EMA)法规,这些法规促进了先进无菌灌装技术的使用。预计到2026年,英国市场将达到880万美元,德国市场预计到2026年将达到2350万美元。

亚太地区

亚太市场在2025年创造9650万美元,占全球市场格局的26.40%,预计到2026年将达到1.048亿美元。这一增长是由该行业的医疗保健和制药行业的快速发展推动的,特别是在中国和印度。中国以3160万美元占据重要地位,印度以1830万美元占据重要地位。由于多种因素,这里的市场不断增长,包括人口众多且老龄化、人均医疗保健费用增加以及慢性病患病率增加,需要先进的药品分销系统。此外,这些国家的政府正在积极促进国内药品生产,以减少对进口的依赖并改善医疗保健的可及性。日本市场预计到2026年将达到2750万美元,中国市场预计到2026年将达到3450万美元,印度市场预计到2026年将达到2000万美元。

南美、中东和非洲

南美、中东和非洲市场预计将在 2025 年出现,收入分别为 1580 万美元和 900 万美元。由于快速的城市化、医疗基础设施和当地药品生产的扩张,这些地区正在经历发展。中东和非洲在 2025 年占 900 万美元,占全球市场份额的 2.50%,预计到 2026 年将达到 940 万美元。这一增长得益于大规模经济投资以及对石油以外经济多元化的重视,特别注重加强医疗保健和生命科学作为优先领域。 2025年,拉丁美洲占据全球市场的4.30%,估值达到1580万美元,预计2026年将增长至1660万美元。

竞争格局

主要行业参与者

主要参与者通过创新和战略举措加强市场领导地位

全球双室注射器 (DCS) 灌装机市场竞争激烈且分散,多个市场参与者跨地区运营。 Syntegon Technologies、Prosys Servo Filling Systems、Dara Pharmaceutical Packaging、TurboFil 等公司包装Machines、Optima Machinery Corporation、DEC Group、Comecer 和 Groninger Group 正在积极为该行业的发展做出贡献。这些参与者专注于产品创新、技术升级、并购以及增加自动化投资等战略,以提高效率和可靠性。通过实施这些举措,他们巩固了自己的市场地位,并在不断发展的药品制造领域保持竞争力。

主要双室注射器 (DCS) 灌装机公司名单简介:

- 星德科科技(德国)

- Prosys 伺服灌装系统(我们。)

- Dara 制药包装(西班牙)

- TurboFil 包装机(我们。)

- Optima 机械公司(德国)

- 东方电气集团(德国)

- 科塞(意大利)

- 格罗宁格集团(德国)

- 玛丽亚药业(中国)

- 维特制药(德国)

- 罗马科(德国)

- IMA集团(意大利)

- 马尔切西尼集团(意大利)

主要行业发展

- 2025年9月-医疗技术公司 Apiject Systems 宣布了一个重要的里程碑,该公司推出了其独特剂量的创新型预填充塑料注射器,并获得了 FDA 监管部门的批准。它凸显了一种重要趋势,即更易于生产和分销、更具可扩展性和价格实惠的专用注射器形式。

- 2025年9月-Syntegon Technology 是药品加工和包装领域的全球领导者,在无菌灌装领域不断创新。该公司正在积极开发用于预消毒嵌套注射器的先进填充和封闭系统。一个关键方法是集成过程控制系统 (CPI),实时检查测量结果和瓶盖位置。

- 2025 年 8 月- Harikrushna Technopride 推出了 HTE-DCS-50 ISD,一款双摄像头和插头注射器的自动填充装置。这次发布是端到端专业解决方案的一个很好的例子。该机器具有真空辅助流体填充以避免气泡、称重过程中的 100% 称重以及符合法规要求的 SCADA 软件。

- 2025年7月-Dara Pharmaceutical Packaging 发布了“Combi”即用型 (RTU) 系列。这些灵活的药品包装除了处理巢和托盘设置之外,系统还可以单独处理小瓶、注射器和药筒。

- 2025年6月-Groninger 是一家完整的包装系统专家,正在通过“无接触转移”(NTT) 系统来促进其创新。这些模块化紧凑系统设计用于处理即用型 (RTU) 注射器、注射杆和药筒。该公司的专利技术通过紫外线净化处理浴缸和巢穴,减少了颗粒的产生,并最大限度地减少了人体与无菌环境的接触。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

增长率 |

2026-2034 年复合年增长率为 9.10% |

|

历史时期 |

2021-2024 |

|

单元 |

价值(百万美元) |

|

分割 |

按类型 · 全自动 · 半自动 · 手动的 |

|

按最终用户 · 制药公司 · 生物科技公司 · CMO 和 CDMO · 其他的 |

|

|

按地区 · 北美(按类型、最终用户和国家/地区) o 美国(按类型) o 加拿大(按类型) o 墨西哥(按类型) 欧洲(按类型、最终用户和国家/次区域) o 英国(按类型) o 德国(按类型) o 法国(按类型) o 意大利(按类型) o 欧洲其他地区 · 亚太地区(按类型、最终用户和国家/次区域) o 中国(按类型) o 日本(按类型) o 印度(按类型) o 韩国(按类型) o 亚太地区其他地区 · 南美洲(按类型、最终用户和国家/次区域) o 阿根廷(按类型) o 巴西(按类型) o 南美洲其他地区 · 中东和非洲(按类型、最终用户和国家/次区域) o GCC(按类型) o 南非(按类型) o 中东和非洲其他地区 |

常见问题

全球双室注射器(DCS)灌装机市场规模预计将从2026年的3.901亿美元增长到2034年的7.83亿美元,预测期内复合年增长率为9.10%。

预计该市场在预测期内将以 9.10% 的复合年增长率稳定增长。

生物制品和冻干注射剂的增长推动了市场的增长。

Syntegon Technologies、Prosys Servo Filling Systems、Dara Pharmaceutical Packaging 和 TurboFil Packaging Machines 是市场上的一些顶级参与者。

北美地区占据最大的市场份额。

寻求不同市场的全面情报?

与我们的专家联系 与专家交谈

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 120

下载免费样本

跳转到内容

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

机械和设备

客户