环保食品包装市场规模、份额和行业分析,按材料(可生物降解、可回收和可堆肥)、按产品类型(托盘和容器、袋子和小袋、盒子和纸箱、瓶子和罐子等)、最终用户(食品服务、零售和食品加工)以及区域预测,2026-2034年

主要市场见解

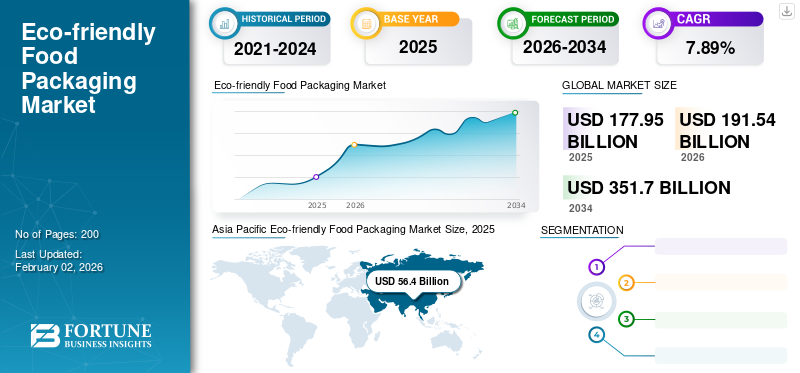

2025年全球环保食品包装市场规模为1779.5亿美元,预计将从2026年的1915.4亿美元增长到2034年的3517亿美元,预测期内复合年增长率为7.89%。亚太地区在环保食品包装市场占据主导地位,2025年市场份额为31.69%。

环保食品包装由可持续材料组成,旨在通过采购、设计和使用后管理等方面减少对环境的影响,特别强调可回收性、可堆肥性或再利用性。随着消费者意识的不断增强,对这些解决方案的需求正在迅速增长塑料浪费和对更可持续替代品的需求。

此外,该市场还包括几个主要参与者,Huhtamaki Oyj、Genpak LLC 和 Stora Enso 处于领先地位。广泛的产品组合、创新产品的推出以及强大的地域扩张支撑了这些公司在全球市场的主导地位。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

日益增长的环境问题和针对一次性塑料的更严格法规正在推动市场增长

市场主要受到环保意识增强和旨在禁止一次性塑料的更严格法规的影响。消费者对可持续发展目标、减少废物和健康的意识不断增强,导致对可生物降解、可堆肥和可回收包装材料的需求增加。世界各地的政府和监管机构正在实施塑料禁令,并为可持续包装提供激励措施,这促使食品公司转向环保选择。

此外,食品行业朝着减少碳足迹的方向发展,加上注重健康和环保的消费者的需求不断增长,正在鼓励企业进行创新包装材料例如纸张、植物性包装和可食用薄膜。此外,对可持续包装解决方案不断增长的需求也推动了市场扩张。此外,电子商务和食品配送服务的增长加剧了对可持续包装解决方案不断增长的需求,这些解决方案既能保持食品质量,又能减少环境危害。因此,它推动了全球环保食品包装市场的增长。

市场限制

可持续包装材料的高生产成本阻碍了市场增长

环保食品包装行业的主要限制之一是与传统塑料相比,可持续包装材料的生产成本较高。可生物降解和可堆肥的材料,例如 PLA(聚乳酸)、海藻衍生薄膜或模制纤维,通常需要先进的加工技术、专门的基础设施和更高的原材料费用,这使得它们在经济上不太适合大规模采用。这种成本不平等给中小型粮食生产者带来了相当大的障碍,特别是在价格敏感性突出的发展中国家。

市场机会

不断增长的创新和扩张创造了丰厚的增长机会

环保食品包装市场提供了巨大的创新和增长潜力。可生物降解塑料和可堆肥薄膜正在为包装生产商创造新的收入机会,特别是在亚太地区等快速扩张的地区,这些地区对便捷且可持续的选择的需求正在不断增加。专注于研究和开发经济实惠且可扩展的传统塑料替代品的公司可能会获得竞争优势。食品品牌、包装制造商和废物管理公司之间合作建立循环系统是另一个可能的增长领域。植物性饮食和有机产品的日益普及增强了对符合清洁标签原则的环保包装的需求。

环保食品包装市场趋势

采用循环经济模式成为主要市场趋势

环保食品包装市场的一个重要趋势是采用循环经济原则,优先考虑可重复使用性和闭环回收系统。智能和可持续包装创新的结合,包括水性油墨、可堆肥涂料和简约设计,也变得越来越受欢迎。植物性包装来自甘蔗、玉米淀粉和海藻的材料正在成为传统石油基塑料的创造性替代品。此外,人们越来越关注轻质包装,它可以最大限度地减少材料使用,同时降低运输成本和排放。

品牌现在更频繁地利用包装作为营销策略,突出生态标签和“绿色”认证,以吸引优先考虑环境因素的消费者。可重复使用的包装选择(例如可再填充容器和可回收玻璃瓶)的趋势是由零废物零售计划和注重可持续发展的初创公司推动的。

市场挑战

废物管理和回收基础设施有限挑战市场增长

一个重大挑战是废物管理和回收的基础设施不足。即使提供了环保包装,堆肥选择不足、回收系统过时以及消费者缺乏适当处置知识也常常导致这些材料被丢弃在垃圾填埋场。这否定了预期的生态优势并阻碍了采用的步伐。全球不同的回收标准和无效的收集网络使情况变得更加困难,特别是在发展中市场。

下载免费样品 了解更多关于本报告的信息。

细分分析

按材质

可生物降解材料提供的惊人好处推动了细分市场的增长

就材料而言,市场分为可生物降解、可回收和可堆肥。

可生物降解细分市场将在 2025 年占据最大的市场份额。到 2026 年,该细分市场预计将占据 46.86% 的市场份额。可生物降解材料通过减少垃圾填埋场废物、最大限度地减少塑料污染以及通过自然分解的材料减少碳足迹,为环境提供了相当大的优势。它还可以通过吸引具有环保意识的消费者并提供灵活的、有时营养丰富的包装替代品来帮助促进可持续的循环经济,从而使企业受益。可生物降解的选择消除了对可能污染土壤和水的有害化学物质的需求,从而保护了生态系统和水生生物。

可回收材料领域预计在预测期内复合年增长率为 7.72%。

按产品类型

托盘和容器提供的显着优势有助于该细分市场的增长

就产品类型而言,市场分为托盘和容器、袋子和小袋、盒子和纸箱、瓶子和罐子等。

托盘和容器领域占据了最大的生态友好型市场食品包装到 2025 年,该细分市场预计将占据 41.69% 的市场份额。环保食品包装托盘和容器具有诸多优势,包括通过使用甘蔗、竹子和纸张等可再生、可生物降解或回收材料来减少浪费、促进可持续性以及降低碳排放。这些托盘通常无毒、适应性强、经济实惠,并且可以通过吸引具有环保意识的客户来提高品牌形象。这些托盘和容器提供的显着优势推动了细分市场的增长。

箱包产品类型细分市场在预测期内的复合年增长率可能为 7.90%。

由最终用户

在线食品配送和外卖的增长推动了该领域的增长

根据最终用户,市场分为食品服务、零售和食品加工。 2025年,就最终用户而言,全球市场将由食品服务主导。此外,预计到 2026 年,该细分市场将占据 43.71% 的份额。 Uber Eats、DoorDash、Deliveroo、Swiggy 和 Zomato 等服务改变了人们订餐的方式,使外卖和送货成为一种常见做法。这一变化导致一次性包装的使用显着增加,包括塑料容器、器皿、吸管、香袋和袋子。每年处理数十亿订单,对环境的影响是巨大的。食品配送包装必须确保餐食保持新鲜,防止溢出,并在运输过程中提供绝缘。创新的环保材料(如甘蔗渣容器、PLA 涂层纸杯和纤维素薄膜)旨在满足这些需求,同时还可生物降解或可堆肥。因此,它推动了该细分市场的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

此外,在研究期间,零售终端用户预计将以 7.53% 的复合年增长率增长。

环保食品包装市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Eco-friendly Food Packaging Market Size, 2025 (USD Billion) 获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太市场规模达564亿美元,占全球行业的31.69%,预计2026年将达到612.3亿美元。在亚太地区人口众多、城市化进程不断加快和中产阶级消费者数量不断增加的推动下,环保包装的采用正在迅速扩大。

此外,中国、印度和日本等国家也推动了产品需求,这些国家的政府旨在减少塑料消费的举措和政策促进了可持续选择。此外,蓬勃发展的食品配送和即食食品行业,特别是在印度和东南亚等市场,是另一个重要的催化剂,预计将在预测期内推动环保食品包装市场。在该地区,印度和中国预计到2026年将分别达到15.42美元和202.2亿美元。2026年,日本市场预计将达到106.6亿美元。

北美

北美在全球市场中保持着强劲的地位,2025年达到440.8亿美元,占24.77%的份额,预计2026年将达到475.3亿美元。北美和欧洲等其他地区预计未来几年将出现显着增长。在预测期内,北美地区的增长率预计将达到 7.98%,在所有地区中排名第二,到 2025 年估值将达到 440.8 亿美元。在北美,环保食品包装市场受到强有力的监管政策和消费者对可持续选择日益增长的需求的推动。美国和加拿大正在经历更严格的一次性塑料禁令和法规,促使食品企业转向可回收和可堆肥的替代品。电子商务和食品配送服务的快速增长进一步推动了对符合消费者原则的可持续但有弹性的包装的需求。 2026年,美国市场预计将达到382.8亿美元。

欧洲

2025年,欧洲创造了357.4亿美元,占全球市场收入的20.08%,预计2026年将增长至383.8亿美元。由于严格的环境法,包括欧盟绿色协议和一次性塑料指令,欧洲的环保包装市场正在扩大。欧洲消费者意识到环境问题,这推动了对可回收、可生物降解和可重复使用的包装解决方案的巨大需求。在这些因素的支持下,预计英国等国家的估值将在2026年达到69.8亿美元,德国在2026年达到90.5亿美元,法国在2025年达到52.1亿美元。

拉丁美洲、中东和非洲

在预测期内,拉丁美洲以及中东和非洲地区的市场将出现温和增长。 2025年,拉丁美洲占全球市场的14.55%,估值为258.9亿美元,预计2026年将达到276.2亿美元。食品和饮料行业正在经历快速增长,消费者对减少环境影响的意识不断增强,从而鼓励品牌通过可持续包装脱颖而出。有机和天然食品的日益普及符合对环保包装的需求,从而推动了市场的扩张。 2025年,中东和非洲市场规模为158.4亿美元,占全球市场的8.90%,预计到2026年将增长至167.8亿美元。

竞争格局

主要行业参与者

广泛的产品供应,加上主要公司强大的分销网络,支持了他们的领先市场地位

全球环保食品包装市场呈现半集中结构,众多中小型企业在全球积极运营。这些参与者参与产品创新、战略合作伙伴关系和地域扩张。

Huhtamaki Oyj、Genpak LLC 和 Stora Enso 是市场上的一些主导厂商。种类齐全的环保食品包装产品、通过强大的分销网络实现全球影响力以及与研究和学术机构的合作是这些参与者支持其主导地位的几个特征。

此外,市场上的其他知名企业还包括 Mondi、Smurfit Kappa、Sonoco Products 等。这些公司正在采取各种战略举措,例如研发投资以及与制药企业以增强其市场影响力。

主要环保食品包装企业名单

- 胡赫塔马基石油公司(芬兰)

- Genpak LLC(美国)

- 斯道拉恩索(芬兰)

- 蒙迪(英国。)

- 斯默菲特·卡帕(爱尔兰)

- 索诺克产品(我们。)

- 生物质包装(美国)

- Biopak(澳大利亚)

- 安姆科(瑞士)

- 大王造纸(日本)

- 生态产品(美国)

- 利乐(瑞士)

- TIPA(以色列)

- 素食器皿(苏格兰)

- 阿尔菲帕(德国)

主要行业发展

- 2025 年 7 月:宠物护理产品和服务领域的全球领导者玛氏公司 (Mars, Incorporated) 在德国和英国为其 WHISKAS 品牌推出了一款新型单一材料袋,推进了其在可回收宠物食品包装方面的努力。这些新设计的 WHISKAS 袋旨在可回收,并与现有或未来的回收系统保持一致。改用可回收材料使包装的碳足迹减少了 46%。

- 2025 年 7 月:全球苯乙烯领跑者英力士苯领已成功推出其 100% 生物基聚苯乙烯 Styrolution PS 158K BC100。从 2025 年初开始,由这种生物材料制成的食品托盘将通过与一家著名零售连锁店的合作在日本市场上销售。它符合全球食品接触法规,包括日本食品卫生法,并获得了 JCII 的 A 认证,保证严格的食品安全标准。

- 2025 年 6 月:Mondi 是可持续包装解决方案的全球领导者,与法国宠物食品生产商 Saga Nutrition 合作,为 Saga 的干宠物食品系列开发可回收包装。作为 Mondi 回收/回收产品组合的组成部分,回收/回收 FlexiBag 旨在满足公司内部循环路径记分卡要求以及 CEFLEX 回收指南。

- 2024 年 11 月:可持续包装解决方案的杰出创新者金纸宣布推出其最新系列的环保牛皮纸产品。该新系列由完全回收的材料制成,并通过环保工艺制造,旨在满足包装和其他各个行业对可持续选择日益增长的需求,为公司提供减少环境影响的高性能解决方案。

- 十一月 2023 年:Rottneros Packaging 是可持续纤维解决方案的领导者,将推出一系列新的环保食品托盘,旨在满足食品行业对可持续包装日益增长的需求。这些尖端托盘旨在替代传统塑料包装,提供反映当前可持续发展趋势的可再生和可生物降解的选择。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 7.89% |

|

单元 |

价值(十亿美元) |

|

分割 |

按材料、产品类型、最终用户和地区 |

|

按材质 |

· 可生物降解 · 可回收 · 可堆肥

|

|

按产品类型 |

· 托盘和容器 · 包袋 · 盒子和纸箱 · 瓶子和罐子 · 其他的 |

|

由最终用户 |

· 餐饮服务 · 零售 · 食品加工 |

|

按地理 |

· 北美(按材料、产品类型、最终用户和国家/地区) o 美国 o 加拿大 · 欧洲(按材料、产品类型、最终用户和国家/地区) 德国 o 英国 o 法国 o 西班牙 o 意大利 o 俄罗斯 o 波兰 o 罗马尼亚 o 欧洲其他地区 · 亚太地区(按材料、产品类型、最终用户和国家/地区) o 中国 o 日本 印度 o 澳大利亚 o 东南亚 o 亚太地区其他地区 · 拉丁美洲(按材料、产品类型、最终用户和国家/地区) o 巴西 o 墨西哥 o 阿根廷 o 拉丁美洲其他地区 · 中东和非洲(按材料、产品类型、最终用户和国家/次区域) o 沙特阿拉伯 o 阿联酋 o 阿曼 o 南非 o 中东和非洲其他地区 |

常见问题

《财富商业洞察》表示,2026 年全球市场价值为 1915.4 亿美元,预计到 2034 年将达到 3517 亿美元。

2025年,市场价值为564亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 7.89%。

托盘和容器领域的产品类型引领市场。

推动市场增长的关键因素是日益增长的环境问题和针对一次性塑料的更严格的法规。

Huhtamaki Oyj、Genpak LLC、Stora Enso、Mondi、Smurfit Kappa 和 Sonoco Products 是市场上的一些知名参与者。

2025 年,亚太地区将主导市场。

食品服务行业需求的增加是预计有利于产品采用的因素之一。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200