电动船舶市场规模、份额和行业分析,按船舶类型(商船和客船)、操作模式(半自主和完全自主)、功率输出(高达 745 kW、746-7560 kW 和 7560 kW 以上)、推进类型(混合动力和全电动)以及区域预测,2026-2034 年

主要市场见解

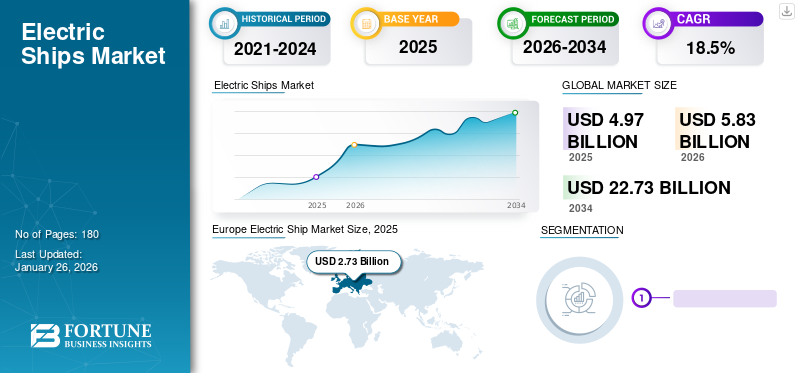

2025年全球电动船舶市场规模为49.7亿美元,预计将从2026年的58.3亿美元增长到2034年的227.3亿美元,预测期内复合年增长率为18.5%。欧洲在电动船舶市场占据主导地位,2025年市场份额将达到54.90%。

电动船舶由电力驱动系统提供动力,如全电池电动船和电动混合动力船。电动船舶使用可再生能源,例如风力涡轮机和太阳能电池板。 混合动力船由作为主要动力源的燃油发动机和作为辅助动力源的电动机组成。对渡轮、游艇、游轮、集装箱船和货船等混合动力和全电动船舶的需求不断增长推动了市场扩张。促进市场增长的主要因素包括减少碳排放、推动零排放运输系统以及能源存储系统的进步。此外,由于其环境友好、能源效率和运行效率成本低,电动船舶的采用越来越受欢迎。

驱动因素:

- 严格的环境法规和全球脱碳目标推动海事部门转向更清洁的推进系统。

- 增加对电动和混合动力海洋技术的投资,以降低运营成本和维护成本。

- 在政府和私营部门倡议的支持下,零排放船舶越来越受欢迎,特别是在客运和内陆航运领域。

随着传统船舶排放更多,对电动船舶的需求将会增加汽油造成环境污染的物质。此外,大多数天然气运输船、油轮、游轮、杂货船和集装箱船都使用重柴油进行操作。全球约 90,000 艘船舶组成的船队每年产生近 2000 万吨二氧化硫,消耗约 370 吨燃料。同样,海船(柴油)用于内河运输,其污染比重油少。 The growing maritime trade and tourism will result in the increased emission of exhaust gases by these ships.因此,这将在未来几年产生清洁(绿色电动)运输船。

新冠肺炎 (COVID-19) 疫情期间,电动船舶市场面临重大挑战。 这场大流行对中国港口和全球各地的航运和海运业产生了重大影响。由于港口关闭、货物需求减少、装卸时间结算纠纷以及影响整个航运业的银行因素,电动航运业受到了重大影响。

下载免费样品 了解更多关于本报告的信息。

电力船舶市场要点

- 2025 年市场规模:49.7 亿美元

- 2026 年市场规模:58.3 亿美元

- 2034 年预测市场规模:227.3 亿美元

- 复合年增长率:2026-2034 年 18.5%

- 2025年,欧洲以54.90%的份额主导电动船舶市场。

- 预计到 2026 年,混合动力推进领域将占据最大份额,达到 73.48%。

- 预计到 2026 年,746-7560 kW 功率输出领域将占市场份额 66.33%。

北美

由于对电动渡轮和游轮的需求不断增长,北美在 2025 年创造了 5.5 亿美元的收入,预计到 2026 年将达到 6.3 亿美元。

欧洲

欧洲在 2025 年以 27.3 亿美元引领市场,预计在电动船舶强劲采用的支持下,到 2026 年将达到 32.1 亿美元。

亚太地区

亚太地区在主要经济体造船活动的推动下,2025年占13.6亿美元,预计2026年将达到16亿美元。

我们。

在海上运输电气化程度不断提高的支持下,该市场预计到 2026 年将达到 3.2 亿美元,到 2032 年将达到 8.8 亿美元。

日本

在监管举措和船舶电气化进步的推动下,电动船舶市场预计到 2026 年将达到 4 亿美元。

阅读更多

电动船舶市场趋势

电动自主船舶发展热潮是市场持续趋势

全球海上贸易正在因数字化而改变,人工智能,并开发连接性,使货物和船舶能够进行远程实时监控。船舶行业的数字化提供了操作自动化、业务流程自动化和信息处理。 In April 2023, Trafikverket Sweden signed a contract with Holland Shipyards Group to provide four autonomous all-electric car ferries – including auto-mooring facilities and charging stations. The first ferry, designed for delivery in the second half of 2024, will run between Ljusteröleden and Vaxholmsleden in the Stockholm archipelago.这一发展将促进 2026 年至 2034 年电动船舶市场的增长。

驱动因素

对减少二氧化碳排放和环保船舶的需求日益增长,推动了对电动船舶的需求

采用电动船舶的根本驱动力是环境问题、能源效率和成本效益。由于对气候变化的担忧不断升级,生态问题增加了对生态友好型交通方式的需求。与传统的化石燃料动力船舶相比,电动船舶不会产生温室气体排放,使其成为最佳替代品。由于化石燃料价格高、人口监管更严格等原因,电气化船舶的采用有所增加。改进的电池技术使航运公司能够减少碳、成本和污染。各国政府还在港口城市执行针对海洋保险和空气污染的政策,进一步激励电动船舶的采用。这些船舶提供了重新思考国内和国际运输系统的机会。例如,2022年10月,Amasus与同胞Handelskade Shipsales和土耳其Boğaziçi造船厂签署了一份合同,建造一系列四艘多用途(MPP)近海货船。

制约因素

当前的电池技术和高资本支出抑制市场增长

目前的电池技术是采用全电动船舶的主要限制。即使是短距离航行的船舶也需要大量的能量。目前电池的能量密度/容量无法满足大型船舶的能源需求。同样,由于电池充电基础设施短缺和储能成本较高,目前电池容量仍然较低,船东的资本支出也普遍较高。因此,预计这些因素将抑制市场的增长。另一个挑战是与电动船舶相关的高昂初始费用,这源于所需的昂贵电池和电力推进系统。此外,还存在基础设施复杂性需要解决。例如,目前包括充电站在内的电动船舶基础设施尚未广泛普及,因此难以大规模运营。

下载免费样品 了解更多关于本报告的信息。

细分分析

按推进类型分析

混合动力推进技术因故障风险降低而主导市场

根据推进类型,市场分为混合动力和全电动。预计到 2026 年,混合动力领域的市场份额最高,达到 73.48%。混合动力推进可以减少近 20% 的燃料消耗,并减少船舶高达 15% 的二氧化碳排放。促成混合动力领域主导地位的主要因素包括减少碳排放和推动零排放运输系统。混合动力推进技术结合了电力和传统推进系统。

由于内陆水道上运营的小型客船和渡轮越来越多地采用全电动推进,预计全电动市场将出现显着增长。此外,其二氧化碳与传统渡轮相比,排放量仅为 5%。运营成本降低约 80%,该船每年节省近 100 万升柴油,预计将在预测期内培育市场。

按功率输出分析

由于相关功率输出的发展以及更高容量功率输出的新扩张策略,746-7560 kW 将占据主导地位

根据功率输出,市场分为745千瓦以下、746-7560千瓦和7560千瓦以上。到 2026 年,746-7560 kW 细分市场将成为全球最高的市场份额,达到 66.33%。由于船舶越来越多地采用电动/混合动力推进,预计该细分市场在预测期内将增长更快。例如,2023 年 3 月,Norled 和 Brødrene 签署了建造一艘名为 MS“Bre”的新型混合动力电动船的合同。最高时速约为30节,船长24米。它将配备 1.2 MWh 电池和带有柴油动力增程器的全电动动力系统。预计这些因素将在预测期内推动该细分市场的增长。

到2023年,745千瓦以下的细分市场将占据第二大市场份额。具有该功率的船舶在航运业中有更优秀的选择。然而,对减少碳足迹的日益重视促进了推进系统的采用,这些推进系统产生最少的排放并提供低发动机噪音和振动等优势。这些因素归因于该细分市场的高份额。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按经营模式分析

由于现有船舶改造不断增加,半自主细分市场将占据主导地位

根据运营模式,市场分为半自治和完全自治。预计到 2026 年,半自主船舶将占据 71.01% 的领先市场份额。由于全自动船舶预计将在预测期内实现商业化,因此销售主要由半自主船舶推动。该系统可以提高船舶的运营效率。此外,它们还可以在手动操作的现有船舶上进行改装。

预计全自动驾驶细分市场在预测期内将出现更高的复合年增长率。它们可以使用先进的系统进行高效的负载运输,并有助于减少人为错误。此外,它还通过消除劳动力成本来降低运营成本。更快的运营和海员短缺是预计推动该细分市场增长的一些因素。

按船型分析

贸易自由化不断推进,商船领域占据最大份额

根据船舶类型,市场分为商船和客船。预计到2026年,商船领域将占据最大的市场份额,达到73.31%。贸易自由化的不断发展提高了过去几年的海上贸易量。现有船队的油轮、散货船、集装箱船等船舶数量也大幅增加。

然而,对空气污染、气候变化和燃油效率的担忧导致电动船舶,特别是混合动力船舶的采用不断增加。

区域分析

对北美、欧洲、亚太地区和世界其他地区的全球市场进行了分析。

欧洲

Europe Electric Ship Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,欧洲占全球市场的54.90%,估值为27.3亿美元,预计2026年将达到32.1亿美元。由于主要国家对电动船舶的采用不断增加,欧洲拥有最大的电动船舶市场份额。例如,挪威拥有最大的市场份额,而芬兰、荷兰、中国、丹麦和瑞典等其他国家也开始推出电动船舶;这一发展推动了预测期内的市场增长。英国市场预计到2026年将达到5.4亿美元,德国市场预计到2026年将达到7.5亿美元。

例如,2022年6月,科钦造船厂有限公司宣布,该公司为挪威ASKO Maritime AS交付了两艘自主电动驳船。该公司提供 6700 万长的船舶,由全电动运输渡轮提供动力。

亚太地区

2025年亚太地区市场规模为13.6亿美元,占全球市场份额的27.46%,预计2026年将达到16亿美元。预计亚太市场将出现大幅增长。根据国际海事组织 (IMO) 的数据,中国、日本和韩国的船舶产量占全球船舶产量的 90% 以上,其中包括货船和油轮等大型商船。最近的监管发展,例如全球硫含量上限以及原始设备制造商(特别是日本和中国)为加强大型船舶电气化而采取的自愿举措,预计将影响该地区的市场增长。美国电动船舶市场预计将大幅增长,预计到2032年将达到8.8亿美元。日本市场预计到2026年将达到4亿美元,中国市场预计到2026年将达到8.7亿美元,印度市场预计到2026年将达到0.9亿美元。

北美

2025年北美市场规模达5.5亿美元,占全球市场份额的11.02%,预计2026年将达到6.3亿美元。由于全电动游轮、游艇和渡轮的需求不断增长,北美市场呈现出可持续增长的态势。由于巴西、阿联酋和沙特阿拉伯等国家海军支出增加,预计世界其他地区的市场将在预测期内呈现稳定增长,重点是采购全电动巡逻艇和混合动力护卫舰等小型船只。预计到2026年美国市场将达到3.2亿美元。

世界其他地区

2025年,世界其他地区市场规模为3.3亿美元,占全球需求的6.62%,预计2026年将增长至3.8亿美元。

主要行业参与者

公司专注于开发、收购和合作以获得竞争优势

电动船舶市场的主要参与者包括 ABB、Leclanche、Siemens AG、Kongsberg 和 MAN Energy Solutions SE。其中大多数专注于开发自主系统,通过先进的导航系统和全面的路线规划等功能来提高运营效率。

康斯伯格集团为商船、国防、航空航天、海上石油、天然气、可再生能源和公用事业行业的客户提供技术系统和解决方案。该公司通过三个业务部门运营:康斯伯格海事、康斯伯格防务与航空航天以及康斯伯格数字。 Kongsberg Maritime 部门为商船和海上工业开发和提供定位、监控、导航和自动化系统。

主要公司简介:

- 孔斯伯格(挪威)

- 勒克朗什(瑞士)

- Corvus能源(加拿大)

- Echandia Marine AB(瑞典)

- 西门子(德国)

- Vard(Fincantieri SpA 的一部分)(挪威)

- 挪威电力系统公司(挪威)

- 通用动力电船(美国)

- MAN Energy Solutions SE(德国)

- 瓦锡兰(芬兰)

- 肖特尔集团(德国)

- 英美资源集团比利时公司(比利时)

- 生态海洋动力(日本)

- 阿卡索尔股份公司(德国)

主要行业发展:

- 2023 年 3 月 -ABB 与 Fincantieri 签署合同,为四艘中型游轮提供八套中程 Azipod 推进系统。每艘客船将配备两个 7.7 兆瓦的 Azipod 推进装置。该公司将于 2024 年、2025 年、2026 年和 2027 年交付船舶。由于电力驱动电机安装在船体之外的吊舱内,Azipod 系统可以 360 度转向,允许船舶停靠在转弯圈受到限制的港口。

- 2022 年 11 月 -UECC 在哥德堡推出了一艘新的 Auto Archive 船,提供近海运输服务。该船长近 170 米,可容纳 3,600 辆汽车。该船还能够运输其他类型的重型车辆和项目货物。 Auto Archive 由液化天然气和电池混合动力提供动力。这不仅通过提高运营效率而且通过调峰来减少排放。

- 2022 年 11 月 -ABB宣布已被选中为船舶提供采用永磁技术的轴带发电机系统。这些船舶将由大连船舶重工公司(DSIC)建造。永磁轴带发电机系统将提高这些船舶的燃油效率。

- 2022 年 11 月 -Echandia 与 Molslinjen 签署了一份合同,为两艘新型全电气化船舶提供储能解决方案。 Echandia具有较高的电池系统装机容量利用率,从而导致系统整体尺寸和重量。此外,电池系统的总容量约为 7 MWh。

- 2022 年 10 月 -康士伯海事与荷兰造船集团签署了一份合同,为多达四艘新型全电动渡轮提供具有自动化功能的控制系统和电气化系统。该合同还可以选择为另外两艘渡轮提供系统。该公司还将为斯德哥尔摩的远程监控和运营中心提供该技术,并确保渡轮、港口和控制中心之间的通信安全。

报告范围

该报告对市场进行了详细分析,重点关注了主要市场参与者、竞争格局、船舶类型和产品应用等关键方面。此外,该报告还深入分析了电动船舶市场趋势,并重点介绍了行业的关键发展。此外,该报告还涵盖了近年来推动市场增长的几个因素

[2jpZZ51Y先生]

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为18.5% |

|

单元 |

价值(十亿美元) |

|

分割

|

按船舶类型

|

|

按运作方式

|

|

|

按输出功率

|

|

|

按推进类型

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2025 年市场规模为 49.7 亿美元。

预计该市场在预测期内(2026-2034 年)将以 18.5% 的复合年增长率增长。

由于全球范围内采用商用混合动力船舶,预计混合动力细分市场将引领市场。

2025年欧洲市场规模为27.3亿美元。

Kongsberg(挪威)、Leclanche(瑞士)和 Wartsila(芬兰)是市场上的一些顶级参与者。

到2025年,欧洲将占据最大的市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。