2026-2034 年电镀锌钢市场规模、份额和行业分析,按形式(板材和卷材)、最终用途行业(建筑、汽车、消费品等)以及区域预测

主要市场见解

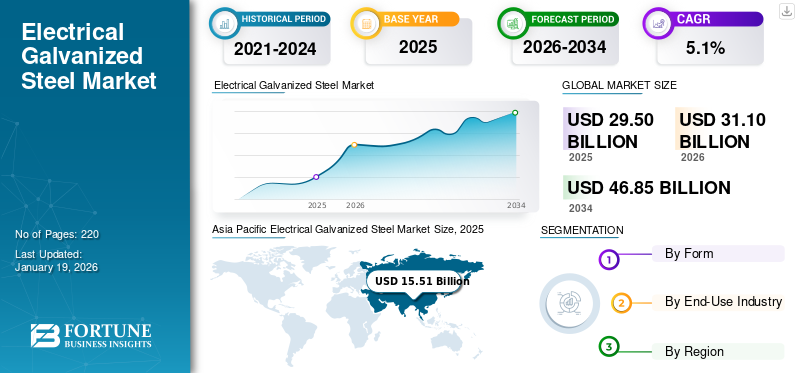

2025年全球电镀锌钢市场规模为295亿美元,预计将从2026年的311亿美元增长到2034年的468.5亿美元,预测期内复合年增长率为5.1%。亚太地区在电镀锌钢市场占据主导地位,到 2025 年,其市场份额将达到 53%。

电镀锌钢是一种通过电镀工艺涂上一层薄锌的钢材,具有优异的耐腐蚀性、光滑的表面光洁度和成型性。由于其增强的耐用性和美观性,它被广泛应用于电器、汽车零部件和建筑材料。在不断上涨的推动下,市场正在见证强劲增长消费电子产品和汽车需求、对耐腐蚀材料不断增长的需求以及不断扩大的工业基础设施。可持续建筑实践的推动以及电动汽车制造中镀锌钢的日益使用预计将进一步推动市场扩张。市场上运营的主要制造商包括安赛乐米塔尔、新日铁、浦项制铁、JFE 钢铁公司和中国宝武钢铁集团。

下载免费样品 了解更多关于本报告的信息。

电镀锌钢市场的主要要点

- 2025年市场规模:295亿美元

- 2026年市场规模:311亿美元

- 2034 年预测市场规模:468.5 亿美元

- 复合年增长率:2026-2034 年 5.1%

- 到 2025 年,亚太地区将占据电镀锌钢市场 53% 的份额。

- 由于建筑和家电制造领域的广泛采用,板材细分市场处于领先地位。

- 由于基础设施建设不断发展,建筑业占据最大份额。

亚太地区

2025年亚太地区将达到155.1亿美元,占全球需求的53%。

北美

2025年,北美地区创造了58.1亿美元的收入,占全球市场的20%。

欧洲

2025年欧洲贡献了57.8亿美元,占全球收入的19%。

我们。

对电动汽车、可再生能源和电网基础设施升级的需求不断增长支撑了市场增长。

日本

需求由先进制造、汽车应用和节能技术驱动。

阅读更多

市场动态

市场驱动因素

不断发展的基础设施发展和工业增长刺激电镀锌钢需求

对基础设施发展和城市扩张的日益关注推动了各个行业对电镀锌钢的需求。其优异的耐腐蚀性、耐用性和光滑的表面光洁度使其成为建筑、电气设备和汽车应用的首选材料。随着政府投资地铁网络等大型项目,智慧城市和能源基础设施,对可靠和耐用的钢铁的需求持续增长。此外,镀锌技术的进步和向可持续建筑材料的转变进一步加速了产品的采用。因此,基础设施和工业增长预计将推动全球电镀锌钢市场的增长。

市场限制

原材料价格波动和高资本要求限制了市场增长

市场的增长受到原材料价格波动的限制,特别是在镀锌过程中至关重要的锌和钢卷。突然的价格波动会影响生产成本和利润率,使制造商难以保持价格稳定和长期规划。此外,该行业需要大量资本投资来建立先进的镀锌装置,维护现代化的基础设施,并确保遵守严格的质量和环境标准。这些高昂的初始成本对新参与者构成了巨大的进入壁垒,并对规模较小的制造商造成了压力,从而限制了预测期内的市场扩张。

下载免费样品 了解更多关于本报告的信息。

电镀锌钢市场趋势

越来越多地采用循环实践和可持续锌回收

通过实施循环生产实践,市场正在稳步走向可持续发展。公司越来越多地采用从生产废料和报废材料中回收锌的方法,以减少对原材料的依赖并降低对环境的影响。这一转变是由更严格的环境法规以及对更清洁、更负责任的制造的日益推动推动的。通过整合先进的回收技术,该行业正在提高材料效率,减少生产浪费,并支持长期的环境和经济目标。

市场机会

采用先进涂层技术和智能制造加速市场增长

先进涂层技术的不断应用和智能制造工艺的集成预计将在市场上创造重大机遇。涂层方法的创新正在增强产品的耐用性和耐腐蚀性,并允许在各个行业中进行更专业的应用。与此同时,转向智能制造包括自动化和数据驱动的生产,正在帮助制造商提高效率、降低运营成本并确保一致的产品质量。这些技术进步使该行业能够满足不断变化的客户需求并支持大规模生产,最终推动市场的增长。

- 据印度品牌资产基金会(IBEF)统计,2023年印度粗钢产量为1.2532亿吨,成为全球第二大生产国。这种强大的产能表明电镀锌钢等增值钢铁产品的巨大潜力,基础设施、汽车和消费电器行业对这些产品的需求日益增长。

市场挑战

环境合规性和替代材料的替代挑战市场增长

由于制造和镀锌过程中产生的排放和废物,市场面临着严格环境法规带来的越来越大的压力。为了满足这些标准,制造商必须投资于清洁生产方法和先进技术,这会显着提高运营成本。此外,铝和复合涂层金属等替代材料的使用不断增加,这些材料具有类似的耐用性,正在挑战对镀锌钢。这些因素给市场增长带来了障碍,并促使企业专注于创新和可持续生产实践。

细分分析

按形式

板材细分市场因其在建筑和家电制造中的采用率增加而处于领先地位

根据形式,市场分为板材和卷材。

由于其在建筑和消费品行业的广泛使用,到 2024 年,板材细分市场将在全球电镀锌钢市场中占据主导地位。电镀锌钢板以其优异的表面光洁度、耐腐蚀性和成型性而闻名,使其成为屋顶、覆层、管道系统和电气外壳的理想选择。不断增加的城市基础设施项目、智能建筑以及节能暖通空调系统的日益普及推动了需求。此外,越来越多的应用,包括家用电器,例如冰箱、洗衣机和烤箱对细分市场的增长做出了重大贡献。

线圈部分也占据了相当大的市场份额。线圈因其易于运输、储存和加工而成为汽车和电子行业的首选。汽车制造商使用镀锌钢卷制造车身面板,受益于其高强度重量比和耐腐蚀性。轻量化和电动汽车的趋势正在增加对可靠和高效材料的需求。此外,自动化卷材加工的进步以及制造业对定制钢铁解决方案的需求增加进一步推动了该领域的扩张。

按最终用途行业

随着基础设施和城市发展的不断发展,建筑业占据主导地位

根据最终用途行业,市场分为建筑、汽车、消费品等。

由于住宅和商业项目对耐腐蚀和耐用材料的需求不断增长,到 2024 年,建筑领域将占据全球市场主导份额。快速的城市化、智慧城市举措以及基础设施和商业建筑投资的增加促进了细分市场的增长。此外,电镀锌钢在屋顶、墙板、结构框架和建筑中越来越受欢迎。暖通空调系统由于其强度、寿命和成本效益。日益增长的绿色节能建筑趋势进一步提高了建筑行业的产品采用率。

在汽车领域,轻质、节能、耐腐蚀车辆产量的不断增加推动了产品需求。电镀锌钢广泛用于制造车身面板、框架和结构部件。电动汽车 (EV) 产量激增和全球向可持续交通的转变推动了对这种高性能材料的需求。此外,严格的安全标准和对防撞材料的需求正在推动汽车制造商增加使用。

由于家用电器、电子产品和家具的应用增加,消费品领域正在稳步增长。该材料的美观性、可成型性和防锈性使其成为冰箱、空调、洗衣机和微波炉的理想选择。可支配收入的增加、新兴经济体的快速电气化以及现代内饰和紧凑型家电的趋势进一步增加了这一领域的需求。

电镀锌钢市场区域展望

按地域划分,市场分为亚太地区、北美、欧洲、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Electrical Galvanized Steel Market Size, 2025 (USD Billion) 获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太市场规模为155.1亿美元,占全球需求的53.00%,在工业快速增长、城市基础设施扩张以及汽车、家电和建筑行业需求不断增长的推动下,预计到2026年将增长至164.3亿美元。中国和印度等国家在制造业和基础设施发展方面进行了大量投资,对耐腐蚀和高性能钢铁产品产生了强劲需求。政府主导的智慧城市举措,可再生能源项目和电动汽车进一步加速了电镀锌钢的采用。此外,人口增长、消费支出增加和稳定的外国直接投资正在支持工业生产,继续支持整个地区的市场扩张。

北美

2025年北美市场规模达到58.1亿美元,占市场总收入的20.00%,预计2026年将达到60.9亿美元。北美市场的增长受到基础设施升级、工业扩张以及建筑和汽车行业需求增长的推动。美国和加拿大等国家的政府对交通网络、电力基础设施和公共设施现代化的投资推动了对耐用、耐腐蚀钢材的需求。对节能建筑和可持续建筑实践的日益关注进一步刺激了需求。此外,该地区强大的汽车工业和不断增加的住宅装修也促进了该地区市场的稳定增长。

由于对电动汽车 (EV)、可再生能源以及需要高性能电机和变压器的电网升级的需求不断增长,美国市场正在不断增长。电镀锌钢通过减少电机和变压器的能量损失来提高效率。这对于想要满足能源效率标准的公用事业和汽车制造商来说至关重要。

欧洲

2025年,欧洲为全球市场贡献了约57.8亿美元,占19.00%的份额,预计2026年将达到60.6亿美元。在欧洲,市场是由严格的环境法规和对可持续工业实践的高度重视所塑造的。由于持续的基础设施改造、绿色建筑举措和智慧城市的发展,对耐腐蚀和节能材料的需求不断增长。德国、法国等国家积极投资先进制造和建筑技术,推动优质镀锌钢产品的采用。该地区完善的基础设施确保了关键行业对该产品的稳定需求。

拉美

2025年拉丁美洲市场规模为8亿美元,占全球行业的3.00%,预计2026年将达到8.3亿美元。在拉丁美洲,持续的基础设施发展、汽车产量的增长以及建筑和消费品行业需求的增长推动了该市场的增长。巴西和墨西哥等国家在住房、交通和工业扩张方面吸引了大量投资,这刺激了对耐用、耐腐蚀钢材的需求。此外,人们越来越感兴趣电动汽车节能技术进一步支持区域市场的增长。

中东和非洲

中东和非洲在全球市场中保持着强劲的地位,2025年达到15.9亿美元,占5.00%的份额,预计2026年将达到16.4亿美元。在中东和非洲,由于基础设施投资增加、工业增长和汽车产量上升,市场正在扩大。阿联酋和沙特阿拉伯等国家通过大型建设项目、交通发展和能源行业扩张引领需求。此外,经济多元化的努力和对国内制造业日益增长的支持进一步推动了该地区对该产品的需求。

竞争格局

主要行业参与者

重点企业持续投入研发推出新产品,保持市场主导地位

全球电镀锌钢市场竞争激烈。主要参与者专注于并购、技术创新和产能增长,以提高市场占有率。 POSCO、JFE Steel Corporation、ArcelorMittal、NIPPON STEEL CORPORATION 和中国宝武钢铁集团是该市场的主要参与者。这些参与者基于纯度水平、具有成本效益的加工方法、供应链整合和区域主导地位进行竞争,同时投资可持续提取技术以解决环境问题。尽管全球领先企业在发达市场占据主导地位,但区域企业正在新兴经济体积极扩张,加剧了行业竞争。

关键清单 电镀锌钢企业概况

- 安赛乐米塔尔(卢森堡)

- 新日铁公司(日本)

- 联琦金属有限公司(台湾)

- 浦项制铁(韩国)

- MST Steel Inc.(美国)

- 纽柯管材产品(美国)

- JFE钢铁公司(日本)

- CGEI钢铁(印度)

- 中国宝武钢铁集团(中国)

- 奥钢联斯塔尔有限公司(奥地利)

主要行业发展

- 2022 年 9 月:纽柯公司宣布投资 4.25 亿美元在南卡罗来纳州建设平轧镀锌生产线,以满足汽车和耐用消费品等电镀锌钢关键应用领域不断增长的需求。该项目预计将提升公司钢铁附加值生产能力。

- 2022 年 2 月:纽柯公司以 4 亿美元完成对加州钢铁工业公司多数股权的收购,使该公司年产成品钢材产能超过 200 万吨,其中包括建筑、汽车和能源行业使用的镀锌和冷轧产品。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 5.1% |

|

单元 |

价值(十亿美元)和数量(千吨) |

|

分割 |

按形式 · 床单 · 线圈 |

|

经过最终用途行业 · 建造 · 汽车 · 消费品 · 其他的 |

|

|

按地区 · 北美(按形式、按最终用途行业和国家/地区) o 美国(按最终用途行业) o 加拿大(按最终用途行业) · 欧洲(按形式、按最终用途行业和国家) o 德国(按最终用途行业) o 英国(按最终用途行业) o 意大利(按最终用途行业) o 法国(按最终用途行业) o 俄罗斯(按最终用途行业) o 欧洲其他地区(按最终用途行业) · 亚太地区(按形式、最终用途行业和国家/地区) o 中国(按最终用途行业) o 印度(按最终用途行业) o 澳大利亚(按最终用途行业) o 印度尼西亚(按最终用途行业) o 泰国(按最终用途行业) o 马来西亚(按最终用途行业) o 菲律宾(按最终用途行业) o 越南(按最终用途行业) o 亚太地区其他地区(按最终用途行业) · 拉丁美洲(按形式、按最终用途行业和国家) o 巴西(按最终用途行业) o 墨西哥(按最终用途行业) o 哥伦比亚(按最终用途行业) o 阿根廷(按最终用途行业) o 拉丁美洲其他地区(按最终用途行业) · 中东和非洲(按形式、按最终用途行业和国家) o 土耳其(按最终用途行业) o 沙特阿拉伯(按最终用途行业) o 阿联酋(按最终用途行业) · 中东和非洲其他地区(按最终用途行业) |

常见问题

《财富商业洞察》表示,2026 年全球市场价值为 311 亿美元,预计到 2034 年将达到 468.5 亿美元。

2025年,市场价值为155.1亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 5.1%。

推动市场的关键因素是基础设施项目和制造业的进步。

安赛乐米塔尔、新日铁、浦项制铁、JFE 钢铁公司和中国宝武钢铁集团是市场上的顶级参与者。

2025 年,亚太地区将主导市场。

对耐腐蚀材料的需求不断增长、建筑和汽车行业的应用不断增长、涂料技术的进步以及新兴经济体基础设施投资的增加是预计有利于产品采用的关键因素。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 220