能量饮料市场规模、份额和行业分析,按产品类型(能量饮料和能量饮料)、按包装类型(罐头和罐头、PET瓶等)、按口味(柑橘、热带水果、浆果、香草等)、按分销渠道(超市/大卖场、专卖店、在线零售等)以及区域预测,2026-2034年

能量饮料市场概况

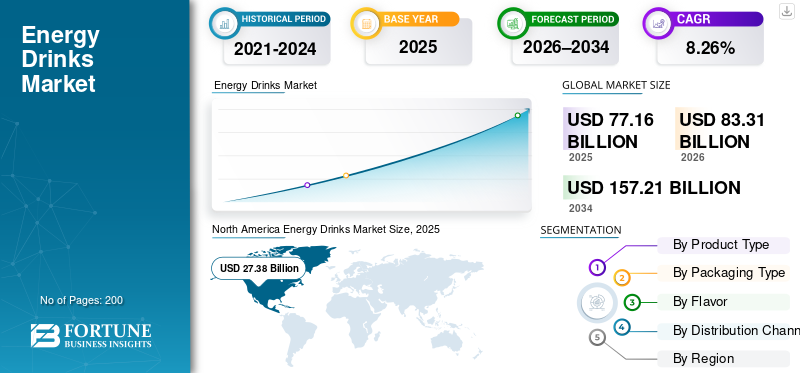

2025年,全球能量饮料市场规模为771.6亿美元。预计该市场将从2026年的833.1亿美元增长到2034年的1572.1亿美元,预测期内复合年增长率为8.26%。北美在能量饮料市场占据主导地位,2025年市场份额为35.48%。

由于对提供即时能量、提高精神警觉性和增强身体表现的功能性饮料的需求不断增长,全球能量饮料行业越来越受欢迎。城市化进程的加快、工作时间的延长、体育和健身活动参与度的提高以及年轻人群消费的扩大正在结构性地重塑全球能量饮料市场需求。配方、减糖、清洁标签定位和多样化风味产品等方面的持续创新正在进一步加速对发达市场和新兴市场的渗透。

预计市场增长将由 Red Bull GmbH、Monster Beverage Corporation、PepsiCo, Inc.、可口可乐公司和 Lucozade Ribena Suntory Ltd 等主要参与者主导。

下载免费样品 了解更多关于本报告的信息。

能量饮料市场要点

- 2025年市场规模:771.6亿美元

- 2026年市场规模:833.1亿美元

- 2034 年预测市场规模:1572.1 亿美元

- 复合年增长率:2026-2034 年 8.26%

- 2025 年,北美以 35.48% 的份额主导能量饮料市场。

- 能量饮料细分市场占据最大市场份额,2025 年价值 712.7 亿美元。

- 罐头和罐头领域引领市场,到 2025 年将达到 525.9 亿美元。

北美

北美在 2025 年以 273.8 亿美元引领全球市场,预计复合年增长率为 7.77%。

亚太地区

亚太地区到2025年将达到198.8亿美元,是增长最快的区域市场,复合年增长率为9.13%。

欧洲

2025年欧洲将达到220.1亿美元,预计复合年增长率为8.71%。

我们。

在功能饮料强劲需求的推动下,2025 年市场价值将达到 221.5 亿美元。

日本

健康意识消费的增长和对功能性能量饮料的需求支持了市场的扩张。

阅读更多

能量饮料市场趋势

功能定位和清洁标签重新制定塑造行业增长

有机能量饮料越来越被定位为功能性生活方式能量增强饮料,而不是纵欲的兴奋剂。制造商正在重新配制产品,使用天然咖啡因来源,如绿咖啡豆、瓜拉那和马黛茶,同时减少糖分并添加微量营养素,包括 B 族维生素、电解质和镁。这种转变在千禧一代和 Z 世代消费者中尤为强烈,他们优先考虑性能、健康和天然成分透明度。随着全球人们对肥胖和代谢紊乱的认识不断提高,对无糖和低热量变体的需求正在迅速增长。

- 例如,2024年11月,红牛推出了Red Bull Zero,这是其原始能量饮料口味的零糖、零热量版本,以扩大其无糖产品组合。这种新的变体旨在密切模仿原始红牛的味道,同时使用低热量和无热量甜味剂,例如罗汉果提取物,以区别于红牛无糖(它使用不同的甜味剂,例如阿斯巴甜)。它保留了相同的功能成分,如咖啡因、牛磺酸和 B 族维生素,可提高能量水平、集中注意力并减少疲劳。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

运动、健身和积极生活方式文化的扩张加速了能量饮料的消费

全球体育运动参与度、健身房会员资格、耐力活动和休闲健身人数的增加,从结构上推动了能量饮料作为锻炼前和表现支持饮料的消费。由于能量饮料中含有咖啡因、电解质和维生素,人们在锻炼、体育赛事和体力活动前饮用的能量饮料越来越多。这种趋势在城市人口和具有健康意识的年轻消费者中尤其强烈,他们寻求除补水之外的功能性益处,进一步推动了全球能量饮料市场的增长。

- 根据世界卫生组织 (WHO) 的数据,到 2022 年,全球近三分之一 (31%) 的成年人(约 18 亿人)没有达到建议的身体活动水平。这促使人们越来越多地参与依赖增强表现饮料的健身和健康计划。

市场限制

严格的咖啡因含量法规和最大摄入量限制限制了产品配方

由于担心咖啡因摄入过量,能量饮料面临越来越大的监管压力。一些国家规定了咖啡因的最大允许限量、强制性警告标签和使用建议,迫使制造商重新配制产品或限制份量。这些法规降低了配方灵活性,并使产品的跨境标准化变得复杂,特别是对于跨国品牌而言。

- 欧洲食品安全局 (EFSA) 将能量饮料中的咖啡因浓度上限限制为每升 320 毫克,与监管较少的市场相比,限制了其功效。

市场机会

可持续和循环包装创新作为品牌差异化因素,为市场开辟新的增长途径

以可持续发展为主导的可回收铝、植物基 PET、可再填充容器和碳中性包装创新既代表了合规性要求,也代表了差异化机会。积极投资的品牌圆形包装模型可以增强高端定位和消费者信任。

- 例如,2025 年 6 月,Ball Corporation 和 Açaí Motion 合作为巴西天然能量饮料品牌的产品推出经 ASI 认证的可持续铝罐。该倡议强调饮料包装的环境责任。此次合作推出了经铝业管理倡议 (ASI) 认证的铝罐,确保从采矿到制造的整个过程中实现高环境、社会和治理标准。

细分分析

按产品类型

由于广泛的消费者基础,能量饮料细分市场占据主导地位

根据产品类型,市场分为能量饮料和能量饮料。

得益于大众市场供应、习惯性消费模式和强大的品牌认知度,能量饮料细分市场在全球能量饮料市场份额中占据主导地位,到 2025 年价值将达到 712.7 亿美元。这些产品受益于多包装零售、移动使用和广泛的口味多样化。

在紧凑的形式、更高的咖啡因浓度以及职业人士和运动员中越来越多的采用的推动下,能量饮料细分市场预计在 2026 年至 2034 年期间将以 10.64% 的最快复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按包装类型

罐头和罐头因其便利性和货架稳定性而占据主导市场

按包装类型,市场分为罐头和罐头、PET 瓶等。

受便携性、快速冷冻特性、可回收性以及与能量饮料品牌的紧密结合的推动,罐头和罐头在 2025 年以 525.9 亿美元的价值主导市场。

PET 瓶需求继续稳定,预计期间复合年增长率为 7.13%,而替代品包装由于可持续发展举措和高端定位,业态正在以温和的速度扩张。

按口味

柑橘口味因大众吸引力而占据主导地位

按口味,市场分为柑橘类、热带水果、浆果、香草等。

柑橘类水果市场处于领先地位,到 2025 年价值将达到 236.2 亿美元,反映了消费者对清爽、熟悉和多功能风味特征的偏好。

在自然定位和感知的健康和保健益处的支持下,草药细分市场预计在预测期内以 9.74% 的最快复合年增长率增长。

按分销渠道

超市/大卖场因高知名度和销量而占据主导地位

按分销渠道划分,市场分为超市/大卖场、专卖店、网上零售等。

得益于广泛的货架、价格促销和大量购买行为,到 2025 年,超级市场/大卖场的销售额将达到 342.5 亿美元。

在线零售是增长最快的渠道,在便利性、订阅模式和数字优先消费者参与的推动下,预测期内复合年增长率为 9.23%。

能量饮料市场区域展望

从区域来看,该报告涵盖了北美、欧洲、亚太地区、南美以及中东和非洲的全球市场分析。

北美

North America Energy Drinks Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美主导市场,2025 年销售额达 273.8 亿美元,预计 2026-2034 年复合年增长率为 7.77%。该地区受益于强大的品牌忠诚度、无糖品种的广泛采用以及年轻人的高消费。

美国能量饮料市场

在健身文化的推动下,美国在该地区占据主导地位,2025年市场规模将达到221.5亿美元,电子竞技增长以及对功能性饮料的需求。

欧洲

欧洲在 2025 年达到 220.1 亿美元,预计在此期间复合年增长率为 8.71%。低糖产品的重新配方和对天然咖啡因来源的需求不断增加支持了市场增长。

英国能量饮料市场

尽管监管力度不断加强,但受人均消费较高的支撑,2025 年英国的经济价值仍将达到 51.9 亿美元。

德国能量饮料市场

德国到 2025 年将达到 46.3 亿美元,预计在预测期内复合年增长率将达到 9.76%。德国是欧洲最成熟、结构最稳定的即饮市场之一,其特点是人均消费量高、非贸易渗透力强以及对无糖和功能性品种的需求不断增长。

亚太地区

亚太地区到 2025 年价值将达到 198.8 亿美元,是增长最快的区域市场,预计期间复合年增长率为 9.13%。快速的城市化、大量的年轻人口和西方生活方式的采用正在加速消费。

中国能量饮料市场

2025 年,中国的价值将达到 64 亿美元,功能性饮料渗透力和国内品牌的强劲扩张。

印度能量饮料市场

由于城市青年消费的增长和体育文化的扩张,印度在 2025 年达到 38.8 亿美元,以两位数的速度增长。

南美、中东和非洲

2025年,南美市场规模达50.1亿美元,复合年增长率为6.59%。南美洲的能量饮料消费与体育文化、户外活动和体力要求较高的职业密切相关,特别是在巴西、阿根廷和智利。

中东和非洲地区在城市零售增长和旅游驱动型消费的支撑下,到 2025 年将达到 28.9 亿美元,复合年增长率为 5.50%。

阿联酋能量饮料市场

2025年,阿联酋市场价值为6.4亿美元,复合年增长率为5.99%,成为该地区最先进的能量饮料市场。需求是由豪华旅游、国际活动和优质贸易消费推动的。

竞争格局

主要行业参与者

主要参与者专注于产品创新和分销扩张

全球能量饮料市场适度集中,领先公司利用强大的品牌资产、全球赞助和广泛的分销网络。竞争策略侧重于无糖创新、功能成分增强和数字优先营销。

能量饮料市场的主要参与者

|

秩 |

公司名称 |

|

1 |

红牛有限公司 |

|

2 |

怪物饮料公司 |

|

3 |

百事公司 |

|

4 |

可口可乐公司 |

|

5 |

Lucozade Ribena 三得利有限公司 |

报告中介绍的主要能量饮料公司名单

- 红牛有限公司(奥地利)

- 怪物饮料公司(我们。)

- 百事可乐公司。 (我们。)

- 可口可乐公司(我们。)

- Rockstar 能量饮料(美国)

- Lucozade Ribena 三得利有限公司(英国)

- 安利公司 – XS Energy(美国)

- Osotspa PCL(泰国)

- AJE 集团 – Volt Energy(秘鲁)

- Carabao Group PCL(泰国)

主要行业发展

- 2025 年 11 月:从 2026 年 IPL 开始,HELL 能量饮料作为旁遮普国王队的官方能量饮料合作伙伴获得了为期三年的合作伙伴关系。该协议将 HELL 能量饮料的标志印在球员头盔和帽子的背面,并通过比赛日补水站和球迷促销活动提高知名度。

- 2025 年 9 月:28 BLACK,一个以独特口味和口号“一天有28小时”而闻名的优质能量饮料品牌。该计划预计于 2025 年底推出,由独家进口商 Yinbev Beverages India Private Limited 负责,最初通过 www.28black.in 提供,并与全国零售商合作。

- 2025 年 9 月:HELL 能量饮料在印度推出了黑樱桃变体,作为一款针对追求风味的消费者的优质能量饮料。这种变体将浓郁的黑樱桃味道与该品牌的原始配方融合在一起,其中包括多种B族维生素并且不添加防腐剂。

- 2025 年 8 月:作为战略合作伙伴关系扩张的一部分,Celsius Holdings 收购了百事公司在美国和加拿大的 Rockstar 能量饮料品牌。百事可乐投资 5.85 亿美元购买新发行的可转换优先股,将其在摄氏度的持股比例提高至约 11%,并获得了额外的董事会席位。

- 2025 年 5 月:百事公司旗下品牌 Sting Energy 成为一级方程式赛车的官方能量饮料合作伙伴。此次合作源于一次病毒式传播,当时 DJ Armin van Buuren 发现 F1 发动机的轰鸣声听起来像“Sting”。

报告范围

全球能量饮料市场行业报告对市场进行了深入分析,并重点介绍了全球市场趋势、供应链、市场动态、知名公司、研发投资和最终用途等关键方面。除此之外,研究报告还提供了对全球市场分析的见解,并重点介绍了重要的行业发展。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 8.26% |

| 单元 | 价值(十亿美元 |

|

分割 |

按产品类型

|

|

按包装类型

|

|

|

按口味

|

|

|

按分销渠道

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 771.6 亿美元,预计到 2034 年将达到 1572.1 亿美元。

全球市场将在预测期内稳定增长,复合年增长率为 8.26%。

从分销渠道来看,超市/大卖场是市场的主导部分。

2025 年,北美占据最大的市场份额。

运动、健身和积极生活方式文化的扩张正在加速能量饮料的消费。

Red Bull GmbH、Monster Beverage Corporation、百事可乐公司、可口可乐公司和 Lucozade Ribena Suntory Ltd 是全球市场的领先参与者。

功能定位和清洁标签重新制定正在塑造行业增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。