2026-2034 年能源转型市场规模、份额和行业分析,按类型(可再生能源、电气化、能源效率等)、按行业(电力和公用事业、交通运输等)以及区域预测

(优惠有效期至 15th Aug 2026)

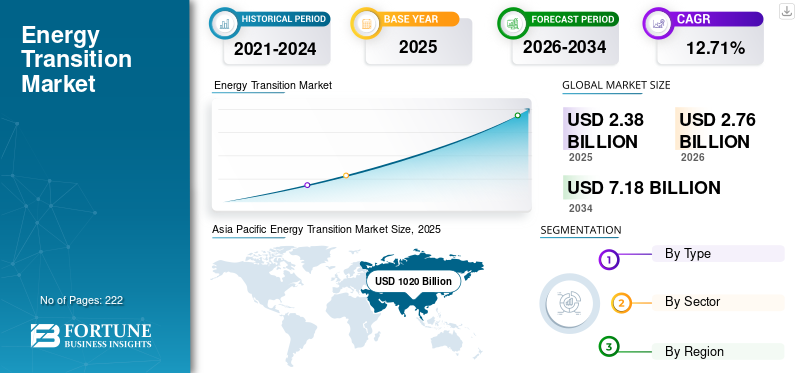

能源转型市场规模

全球能源转型市场规模以美元计价2.38到 2025 年,该市场预计将增长 10 亿美元2.762026 年 10 亿美元7.18到 2034 年将达到 10 亿美元,复合年增长率为12.71%在预测期内。亚太地区主导全球市场,市场份额为42.63%2025年。

能源转型是指全球从基于化石燃料的能源转向采用或实施低碳和可再生能源的努力。它涉及能源生产、分配和消费方面的重要修改。能源转型的关键方面包括应对气候变化、降低温室气体排放、提高能源安全和支持可持续发展。

COVID-19 大流行限制了全球商业潜力并带来了众多挑战。它对全球能源需求造成了严重破坏,并影响了与能源相关的项目和发展。然而,投资力度可再生能源能源和电气化继续支持能源转型,因此,在 COVID-19 大流行期间,市场仍保持积极增长。

下载免费样品 了解更多关于本报告的信息。

能源转型市场要点

- 2025年市场规模:23.8亿美元

- 2026年市场规模:27.6亿美元

- 2034 年预测市场规模:71.8 亿美元

- 复合年增长率:2026-2034 年 12.71%

- 到 2025 年,亚太地区将占据能源转型市场的 42.63% 份额。

- 预计到 2026 年,电气化领域将占据 35.65% 的市场份额。

- 2026 年,电力和公用事业行业占据最大的市场份额,达到 53.86%。

亚太地区

亚太地区在 2025 年以 10.2 亿美元的估值引领全球市场,预计 2026 年将达到 11.9 亿美元。

2025年,欧洲占全球市场的23.46%,价值5.6亿美元,预计2026年将达到6.4亿美元。

北美

2025年,北美市场收入占全球市场收入的22.86%,市场价值为5.5亿美元,2026年将增至6.3亿美元。

我们。

美国能源转型市场预计到 2026 年将达到 5.6 亿美元。

日本

日本 能源转型市场预计到 2026 年将达到 1.3 亿美元。

阅读更多

能源转型市场趋势

不断增长的能源转型是最新趋势

由于环境问题日益严重,全球能源转型市场份额预计将增长。 《巴黎协定》强调了降低全球温室气体排放的必要性,旨在将全球气温升高限制在比工业化前水平高1.5°C的范围内,这将显着降低气候风险和全球变暖。

发电和运输活动是增加温室气体排放的主要因素,因为它们涉及化石燃料的使用。例如,美国能源信息署表示,2023年,美国公用事业规模发电设施发电量约为4.18万亿千瓦时,其中60%的发电量来自主要为煤炭等化石燃料,天然气、石油和其他气体。因此,它强调需要采用可再生能源,以减少能源部门对化石燃料的依赖,因为继续使用化石燃料将导致环境中的碳排放。

下载免费样品 了解更多关于本报告的信息。

能源转型市场增长因素

政府对可再生能源的日益关注促进了市场增长

全球各国政府都在关注可再生能源,以增强其能源结构并提供可持续的清洁能源。 2023年,在联合国气候变化大会(COP28)上,各国政府制定了到2030年将全球可再生能源发电能力增加两倍的目标。欧盟的绿色协议工业计划、印度的生产挂钩激励措施(PLI)和美国的通货膨胀削减法案(IRA)等政策都已制定,以支持可再生能源并促进能源转型。

太阳能和风能是最广泛使用的可再生能源之一。在太阳能产量方面,中国、美国和印度位居全球前列。同样,风能生产也由中国、美国和德国领先。

能源转型相关的好处支持市场增长

能源转型为环境、政府、私营部门和所有能源用户带来了许多好处,因为能源是所有活动的基础。能源效率是能源转型的主要组成部分之一。由于住宅和商业建筑是能源的主要用户,因此,在这些建筑中实现能源效率至关重要。它具有节省成本、改善能源消耗、减少能源浪费和优化资源利用等优势。

能源转型在交通运输领域也很明显,内燃机汽车正在被电池电动汽车 (BEV) 和混合动力电动汽车 (HEV) 取代。 OEM 高度关注并投资于电动车技术,而各国政府则通过为购买电动汽车提供补贴和激励措施来支持转型。预计这些方面将支持全球能源转型市场的增长。

制约因素

较高的初始投资要求抑制了市场扩张

尽管能源转型对于限制全球气温上升至关重要,但它需要长期的财政承诺才能实现预期目标。电网的改善、太阳能和风电场的安装以及新技术的开发都需要大量的资本投资。因此,能源转型工作集中在一些地区,而低收入经济体则被剥夺了此类发展的机会。此外,不断增长的能源需求预计会给可靠和可持续的能源供应带来压力。

能源转型市场细分分析

按类型分析

交通和建筑领域的电气化支持市场增长

根据类型,市场分为可再生能源、电气化、能源效率等。

预计电气化将捕获35.65%由于电气化技术的发展,到 2026 年市场份额将增加。全球范围内,人们正在大力努力实现交通和建筑领域的电气化。电气化是2050年净零排放情景中降低二氧化碳排放的最重要方法之一,其中采用电力运输和安装热泵对排放至关重要。

可再生能源因其对实现能源转型的重要意义而成为另一个主导领域。该部门在预测期内的复合年增长率为 15.44%。全球各国政府和能源生产商正在努力安装和增加可再生能源能力。中国、美国和印度是太阳能和风能安装方面的一些主要国家。

按行业分析

电力和公用事业部门由于大量采用可再生能源而占据主导地位

根据行业,市场分为电力和公用事业、交通运输等。

电力和公用事业部门的市场份额领先53.86%到 2026 年。高度依赖化石燃料的电力和公用事业部门正在将重点和投资转向可再生能源 发电。近年来,由于政策支持和成本降低(主要是太阳能光伏和风电),发电能力显着扩大。

根据 IEA 的数据,到 2023 年,太阳能光伏发电将占全球可再生能源新增产能的四分之三。太阳能光伏供应链的发展正在促进制造业的发展,以满足不断增长的行业的需求。美国、印度和欧盟制造能力的增加可能有助于太阳能光伏供应链的多元化;然而,中国在太阳能领域仍然占据主导地位。

由于政府举措、高投资以及原始设备制造商和其他利益相关者的研发工作对电气化的重视,交通运输成为第二大细分市场。许多国家还计划在未来几年内部分或全部淘汰内燃机汽车。

了解我们的报告如何帮助优化您的业务, 与分析师交流

区域见解

全球能源转型市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

Asia Pacific Energy Transition Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

亚太地区预计将成为全球领先地区,其中中国和印度将成为主要贡献者。 2025年,亚太地区市场规模达到10.2亿美元,占市场总收入的42.63%,预计2026年将达到11.9亿美元。根据印度品牌资产基金会(IBEF)的数据,截至2024年,印度的风电装机容量、太阳能发电装机容量和可再生能源装机容量排名第四。到 2030 年,该国的目标是安装约 450 吉瓦 (GW) 的可再生能源容量,其中预计约 280 吉瓦来自太阳能。政府的举措和市场参与者的努力对于市场的发展和增长至关重要。中国市场预计将冲击美元0.732026 年将达到 10 亿美元,而印度则可能达到 10 亿美元0.13亿美元,日本预计将达到美元0.132026 年将达到 10 亿。

欧洲

在欧洲,可再生能源指令为欧盟经济各部门实施清洁能源提供了法律框架,支持欧盟国家之间为实现这一目标而进行的合作。 2025年,欧洲占据全球市场的23.46%,估值达到5.6亿美元,预计到2026年将增长至6.4亿美元,预测期内复合年增长率第二快,达到13.23%。欧盟委员会还实施了 REPowerEU 计划,以提供负担得起、安全和可持续的能源,旨在通过增加可再生能源安装来增强清洁能源。英国市场价值预计为美元0.162025 年将达到 10 亿。

另一方面,德国预计将打击美元0.2亿美元,而法国到 2026 年可能持有 925.2 亿美元。

北美

北美在全球市场中占有显着份额。 2025年北美市场价值为5.5亿美元,占全球收入的22.86%,预计到2026年将达到6.3亿美元。该地区在政府努力和不断增长的技术研发的帮助下,注重采用先进技术。在美国,能源政策法案 (EPA) 管理能源生产,重点关注能源效率、可再生能源和气候变化技术,以改善该国的能源部门。这些法规至关重要,因为它们强调了能源转型的重要性。美国市场规模预估为美元0.562026 年将达到 10 亿。

拉美

拉丁美洲在全球市场中保持着强劲的地位,2025年将达到0.9亿美元,占3.80%的份额,预计2026年将达到1亿美元。由于整个地区能源需求的增加,预计拉丁美洲也将出现增长。由于巴西和墨西哥作为重要经济体的地位,预计将影响市场增长,吸引公共和私营部门的投资。该地区为市场参与者拓展业务和支持市场扩张提供了有利可图的机会。

中东和非洲

2025年,中东和非洲市场规模为1.7亿美元,占全球需求的7.25%,预计到2026年将增长至1.9亿美元。中东和北非地区正在向可再生能源转型。满足不断增长的能源需求的需要推动了该地区雄心勃勃的能源投资和多元化计划。这些努力旨在实现社会经济效益并支持脱碳目标,预计将进一步支持能源转型市场的增长。预计到 2025 年,海湾合作委员会市场规模将达到 823.9 亿美元。

主要行业参与者

主要参与者集中投资以提高电网稳定性

该市场的重点是市场主要参与者的投资和强大的产品组合,例如 GE Vernova、Ørsted A/S、西门子等。 ABB与韩国电力公司(KEPCO)签署了谅解备忘录(MoU),ABB将支持该备忘录,以维持济州岛电网的运行。此次合作旨在增强韩国电网的稳定性并支持向绿色能源转型。

顶级能源转型公司名单:

- 通用电气维尔诺瓦(我们。)

- 伊贝尔德罗拉 (Iberdrola), S.A.(西班牙)

- NextEra Energy, Inc.(美国)

- 星座(美国)

- 第一太阳能(美国)

- Ørsted A/S(丹麦)

- 东方电气股份有限公司 (中国)

- ABB(瑞士)

- 伊顿(爱尔兰)

- 西门子公司(德国)

- 丹佛斯(丹麦)

- Enel X S.r.l. (意大利)

- 阿梅雷斯科(美国)

- 大金工业有限公司(日本)

- 猎户座能源系统公司(美国)

主要行业发展:

- 2024 年 8 月:西门子能源公司与 PT Pertamina 合作,在印度尼西亚提供可持续、安全且负担得起的能源。西门子旨在通过提供在印度尼西亚生产和储存可再生能源的技术来促进成功的能源转型。

- 2024 年 8 月:美国国务院在阿根廷推出清洁能源转型加速器(CETA)项目。据此,美国将通过美国能源部西北太平洋国家实验室和国家可再生能源实验室向阿根廷政府提供50万美元的技术援助。该项目旨在降低温室气体排放并加速阿根廷清洁能源转型。

- 2024 年 7 月:Ameresco, Inc. 宣布与 United Power, Inc. 合作完成了多个电池储能系统 (BESS) 的建设。这一开发预计将增强能源弹性和安全性,同时有助于实现可持续发展目标。

- 2024 年 6 月:INEOS 和 NextEra Energy Resources 开始在德克萨斯州开发 310 MW INEOS Hickerson 太阳能项目,旨在每年减少 31 万吨二氧化碳排放。该项目预计每年发电 730,000 兆瓦时,将由 NextEra Energy 的子公司建造、拥有和运营。

- 2024 年 4 月:Ørsted 开设了亚太地区最大的海上风电场。该项目总装机容量为900兆瓦,是台湾乃至整个亚太地区最大的项目。这标志着该地区能源转型取得了重大进展。

报告范围

报告对市场进行了详细分析,重点关注领先企业、产品类型、产品领先应用等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率12.71%从2026年到2034年 |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按部门

|

|

|

按地区

|

常见问题

《财富商业洞察》(Fortune Business Insights) 的一项研究表明,2025 年全球市场规模为 23.8 亿美元。

预计该市场在预测期内将以 12.71% 的复合年增长率增长。

2025年亚太地区市值将达到10.2亿美元。

根据类型,电力和公用事业领域占据主导市场份额。

预计到2034年全球市场规模将达到71.8亿美元。

全球各国政府对可再生能源的日益关注是推动市场扩张的关键因素。

Ameresco、Ørsted A/S 和 NextEra Energy, Inc. 是市场上的一些主要参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 222

-

(优惠有效期至 15th Aug 2026)

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。