面罩市场规模、份额和行业分析,按产品(全面罩和半面罩)、类型(可重复使用和一次性)、最终用途行业(制造、建筑、化工、石油和天然气、医疗保健等)以及区域预测,2026-2034年

主要市场见解

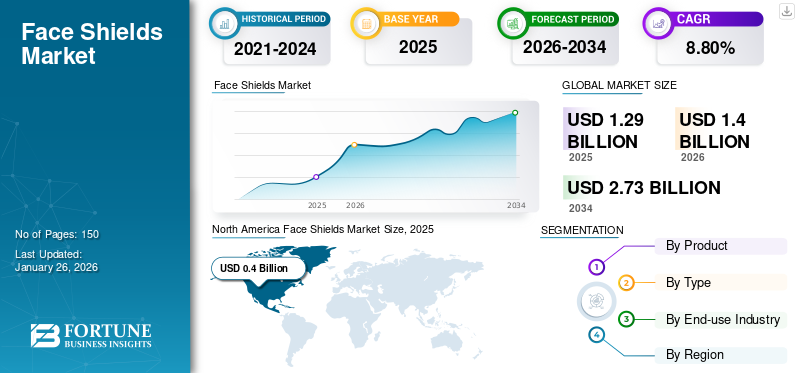

2025年全球面罩市场规模为12.9亿美元,预计将从2026年的14.0亿美元增长到2034年的27.3亿美元,2026-2034年期间复合年增长率为8.80%。北美在面罩市场占据主导地位,2025 年市场份额为 30.60%。

这些面部防护罩是个人防护装备 (PPE) 装置,许多员工佩戴这些装置来保护其面部和粘膜免受飞溅、喷雾和体液飞溅。人们对医疗保健相关疾病和最近的大流行病(即 COVID-19)的认识不断增强,推动了对先进个人防护装备产品的需求。此外,由于工作场所安全立法更加严格,多个最终用途行业对该产品的需求不断增长,这可能会促进市场的增长。

新型冠状病毒正在快速跨地区、跨国家传播,对各级供应链造成巨大影响。口罩、手套和防护罩等个人防护装备的供应链已无法跟上不断增长的需求。此外,在大流行期间还提出了供应和物流限制,例如禁止使用个人防护设备和其他关键材料。原因之一是高度依赖中国和东盟国家,如马来西亚、泰国、越南等作为生产中心。

几名工人被隔离,导致制造单位关闭。出口禁令和贸易限制也加剧了防护手套生产和分销的问题。为保护治疗 COVID-19 患者的医疗专业人员而戴在口罩上的防护罩需求量很大,但供应量超过了需求量。据联合国儿童基金会称,平均每周生产 10 亿个防护罩,但美国医疗保健系统每周需要多达 100 亿个防护罩。

冠状病毒病例导致对面罩产品的高需求,因为它们能够预防或减缓危及生命的感染的传播。它们被用作公共和个人健康控制措施,以阻止 SARS-CoV-2 传播。它们的使用旨在保护个人免受感染,并作为源头控制以防止病毒在社区或医疗保健部门传播。在 COVID-19 大流行期间,医疗保健系统严重短缺个人防护装备(PPE)。

下载免费样品 了解更多关于本报告的信息。

全球面罩市场概况

市场规模及预测:

- 2025年市场规模:12.9亿美元

- 2026年市场规模:14亿美元

- 2034 年预测市场规模:27.3 亿美元

- 复合年增长率(2026-2034):8.80%

市场份额:

- 北美:2025年占据30.60%的市场份额。

区域见解:

- 北美:2025 年市场规模将达到 4 亿美元。受到个人防护装备意识、主要参与者的存在和创新的推动。

- 欧洲:由于 COVID-19 病例以及意大利、西班牙和德国等主要经济体的监管合规性,需求强劲。

- 亚太地区:医疗基础设施投资、人口老龄化以及建筑和制造业需求不断增长推动了增长。

- 拉丁美洲和中东和非洲:大流行导致的个人防护装备采用推动了需求。

面罩市场趋势

提高对工业职业危害的认识以帮助市场

在美国,每年有数千名员工因工作场所事故而失明。此外,如果选择并使用足够的眼睛和面部安全装置,大约 60% 的碰撞是可以避免的。据美国职业安全与健康管理局 (OSHA) 称,眼部事故每年造成的医疗费用超过 3000 亿美元,导致生产时间损失和工人赔偿。应通过良好的安全合规管理来降低风险。根据美国国家职业安全与健康研究所 (NIOSH) 的数据,许多工业眼部事故是由小碎片或物质撞击或摩擦眼睛引起的,例如木屑、金属条或灰尘。

防护罩是二级保护装置,可以保护整个面部免受各种威胁。它们不应该用来代替护目镜或眼镜。眼睛受伤最常见的原因是飞行物体或火花击中眼睛。因此,它们对面部构成威胁,这就是盾牌发挥作用的地方。它们为眼睛提供第二层保护,并为面部提供更大的覆盖范围。因此,各种最终用途行业不断增加的工作场所事故可能会促进面罩市场的增长。

下载免费样品 了解更多关于本报告的信息。

面罩市场增长因素

发达经济体有关人员安全的严格规定以推动市场增长

发达经济体有关人员安全的严格法规是职业健康和安全的一个重要方面。在美国等发达国家,《职业安全与健康法》制定了全面的标准来保护工作场所的工人。

同样,在欧盟,健康和安全法是通过一系列欧洲指令实施的,其中框架指令规定了成员国应遵循的总体原则和最低要求。这些法规旨在确保安全的工作环境、减少工作场所事故并保护员工的福祉。英国、欧盟、美国和加拿大等发达国家历来走在实施严格的健康和安全法规以保护工人的最前沿。通过不断努力减少这些国家的工作场所伤害和死亡,可以明显看出对改善工作健康和安全的承诺。

制约因素

原材料价格波动限制市场增长

用于制造防护罩和头盔的主要原材料是石油和金属。它们由油基聚合物制成,例如聚碳酸酯 (PC)、醋酸酯和聚对苯二甲酸乙二醇酯 (PETG)。因此,该行业间接依赖原油价格。石油价格的波动预计将阻碍市场的增长速度。然而,聚碳酸酯市场产能严重过剩,特别是在欧洲,开工率仅为70%左右,这可能会限制价格的进一步上涨。中国打算扩大其生产能力以满足高需求,从而提高了聚碳酸酯的价格。

面罩市场细分分析

按产品分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于各种最终用途部门的高需求,全面罩细分市场将主导市场

根据产品,市场分为全面罩和半面罩。预计到 2026 年,全防护罩细分市场将以 62.86% 的份额占据市场主导地位。由于医疗保健、建筑、石油和天然气、化学和工业等各种最终用途领域对面部防护的高需求,预计该细分市场将迅速扩张。

通常使用半面罩代替护目镜,因为它们可以更有效地防止体液进入眼睛。这可能有利于该领域在可预见的几年内的增长。

按类型分析

由于易于使用,可重复使用的部分将快速扩展

就类型而言,市场分为可重复使用型和一次性型。

预计到 2026 年,可重复使用的细分市场将占据市场主导地位,份额为 61.43%。易于获取和低廉的价格使其成为首选。

一次性防护罩供医疗保健和社会护理提供者在无法保持社交距离的情况下或在社区疾病传播高风险的地区使用。这种类型的防护罩符合政府飞溅和飞沫立法,并提供额外的保护,防止飞沫在空气中传播。它旨在充当医疗保健环境中的物理屏障,防止直接接触飞溅或雾化的液体。预计这将导致行业预测期内的细分市场增长。

按最终用户行业分析

由于员工保护的产品需求,制造业将占据主要份额

按应用划分,细分市场包括制造、建筑、石油和天然气、化工、食品、制药、运输等。

预计到 2026 年,制造领域将占据市场主导地位,份额为 25.71%。制造现场需要防护罩,以保护员工免受职业危害。这些用于防止潜在危险的危险材料。根据美国国家职业安全与健康研究所的数据,大约 5% 的美国员工在工作场所佩戴防护罩。

预计医疗保健领域将在预测期内呈现指数级增长。病毒性疾病和 COVID-19 病例导致医护人员防护罩短缺。政府关于医护人员安全的严格规定以及对不遵守标准的严厉处罚促进了产品的采用。

区域见解

North America Face Shields Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025 年,北美市场规模为 4 亿美元,占全球市场份额的 30.60%,预计 2026 年将达到 4.3 亿美元。这可以归因于医疗保健、制造和建筑等各个行业对个人防护装备 (PPE) 重要性的认识不断增强。 COVID-19 大流行进一步增加了产品需求,因为它们被认为是防止病毒传播的有效措施。此外,知名制造商的存在、产量增加和创新防护罩等因素预计将推动区域市场的增长。预计到2026年美国市场将达到3.6亿美元。

欧洲

2025年,欧洲市场规模为3.5亿美元,占全球市场的27.20%,预计2026年将增长至3.8亿美元。在欧洲,盾牌需求量很大,意大利、西班牙、德国等许多国家都出现了大量案例。由于主要的制造业和其他最终用途行业,该地区预计将大幅扩张。英国市场预计到2026年将达到0.8亿美元,而德国市场预计到2026年将达到1.2亿美元。

亚太

亚太市场在 2025 年创造 3.2 亿美元,占全球市场格局的 25.00%,预计到 2026 年将达到 3.5 亿美元。在中国和印度等新兴经济体中,医疗基础设施的扩张和升级预计将推动亚太市场的发展。此外,日本等国家老年人口的不断增长、医疗保健投资的增加、人均收入的增加、私营医院向农村地区的扩张以及经济的快速增长都是可能扩大市场的因素。亚太地区的建筑和制造业正在迅速扩张,这可能为面罩行业创造利润丰厚的机会。日本市场预计到2026年将达到0.4亿美元,中国市场预计到2026年将达到1.5亿美元,印度市场预计到2026年将达到0.9亿美元。

拉丁美洲、中东和非洲

2025年,拉丁美洲占全球市场的11.20%,估值达到1.5亿美元,预计2026年将增长至1.5亿美元。中东和非洲2025年占全球市场份额0.8亿美元,占全球市场份额的6.00%,预计2026年将达到0.8亿美元。拉丁美洲感染人数激增美国、中东和非洲。这导致这两个地区对防护罩的需求量很大。

了解我们的报告如何帮助优化您的业务, 与分析师交流

面罩市场主要公司名单

主要参与者专注于产品创新以增加市场份额

市场分散且竞争激烈,全球和本土公司都在争夺最大份额。该市场的主要参与者包括 3M、霍尼韦尔国际公司、金佰利公司、MSA、Radians Inc、杜邦帝人薄膜美国有限公司和 Prestige Ameritech。劳动力短缺、原材料供应不足以及各国封锁等因素加剧了市场供需缺口。由于产品短缺,国内相当一部分厂商提高了产能。

几家服装公司已开始生产这些防护罩,以应对大流行危机引起的不断增长的需求。例如,2020年4月,德国跨国鞋类、服装和配饰制造商阿迪达斯与总部位于美国的3D打印公司Carbon合作生产3D打印防护罩。

主要公司简介

- 康德乐(我们。)

- 3M(我们。)

- 霍尼韦尔国际公司(美国)

- AlphaProTech(澳大利亚)

- Precept Medical Products, Inc.(美国)

- Prestige Ameritech(美国)

- 金字塔(我们。)

- Sanax 防护产品(美国)

- 卡拉姆(印度)

- Medline Industries, Inc.(美国)

- MSA(美国)

- 杜邦帝人薄膜美国有限公司(美国)

- Radians, Inc.(美国)

- 金佰利国际公司(美国)

主要行业发展

- 2022 年 7 月 -巴斯夫与 Permionics Membranes 签订合作协议,扩大 Ultrason E 聚醚砜 PESU 聚合物在口罩涂层织物中的使用。该合作伙伴关系旨在为口罩制造高质量的过滤器,以防止有害颗粒和微生物的传播。通过此次合作,该公司有望引领创新、有效的口罩的开发,提供卓越的保护。

- 2020 年 8 月 –3M 与全球领先的 Nissha Medical Technologies 合作打造了一款具有防雾性能的面罩医疗器械坚固,可提高长时间临床佩戴时的可视性和舒适度。其亲水膜具有抗芯吸特性,允许流体沿特定方向流动。 微流控装置,例如糖尿病患者的血糖试纸,主要由3M亲水膜制成。在目前的情况下,这种薄膜被用来制造这些防护罩。

- 2020 年 6 月 –为了应对全球大流行期间个人防护装备 (PPE) 的短缺,KARAM 开始生产医用面罩,以保护治疗 Covid-19 患者的医护人员。 The firm has been producing around 10,000 units per day and plans to increase production in the coming days.

报告范围

An Infographic Representation of Face Shields Market

View Full Infographic

View Full Infographic获取有关不同细分市场的信息, 与我们分享您的问题

市场研究报告提供了对市场的详细分析,重点关注领先公司和产品等关键方面。此外,该报告还提供了对行业趋势的见解,并强调了重要的行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的各种因素。该报告包括全球、区域和国家层面的历史数据和收入增长预测,并分析了行业最新的市场动态和机遇。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 8.80% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品分类

|

|

按类型

|

|

|

按最终用途行业

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025年全球市场规模为12.9亿美元,预计到2034年将达到27.3亿美元。

2025 年,北美市场价值达到 4 亿美元。

复合年增长率为 8.80%,市场在预测期内(2026-2034 年)将呈现稳定增长。

制造领域是市场上领先的最终用途行业。

人们对工业职业危害的认识不断增强,以帮助市场增长。

3M、霍尼韦尔国际公司、金佰利公司、MSA、Radians Inc、杜邦帝人薄膜美国有限公司和 Prestige Ameritech 是全球市场参与者。

2025 年,北美占据主导市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150