阻燃剂市场规模、份额和行业分析,按化学成分(ATH、溴化、氧化锑、氯化、磷化合物等)、最终用户(汽车、建筑、电线电缆、电气与电子、纺织等)以及区域预测,2026-2034 年

阻燃剂市场规模及行业概况

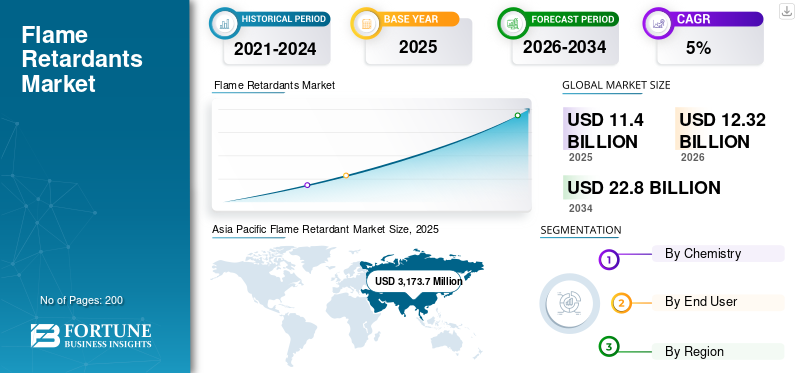

2025年全球阻燃剂市场规模为114亿美元。预计该市场将从2026年的123.2亿美元增长到2034年的228亿美元,预测期内复合年增长率为8.00%。亚太地区在阻燃剂市场占据主导地位,到 2025 年,其市场份额将达到 44.76%。此外,美国阻燃剂市场预计将出现强劲增长,到 2028 年将达到 19.9 亿美元。这一增长是由严格的消防安全法规以及电子、建筑和运输领域的使用不断增加推动的。

阻燃剂是添加到可燃材料(例如纺织品、 塑料,以及防止火灾发生或减缓其发展的涂料。它们是具有不同分子结构和物理化学性质的多种化学品。这些化学品在聚合过程中作为共聚物添加或作为添加剂掺入产品中。这些化学品被添加到产品中,包括泡沫、床垫、计算机、电线、绝缘材料和汽车零部件。有机磷和有机卤素化合物是添加剂或反应物,而矿物化合物是典型的添加剂。消防和安全法规的实施增加了这些阻燃剂的消耗量,以满足政府制定的标准,从而推动了阻燃剂市场的发展。

下载免费样品 了解更多关于本报告的信息。

阻燃剂市场要点

- 2025年市场规模:114亿美元

- 2026年市场规模:123.2亿美元

- 2034 年预测市场规模:228 亿美元

- 复合年增长率:2026-2034 年 8.00%

- 到 2025 年,亚太地区将占据阻燃剂市场的主导地位,份额为 44.76%。

- 到2025年,氧化锑业务将占据26.6%的份额。

- 由于严格的消防安全法规,汽车领域占据了很大的份额。

亚太地区

在强劲的电子制造和不断增长的建筑活动的推动下,亚太地区到 2025 年将达到 31.7 亿美元。

欧洲

由于汽车行业需求的增长和严格的消防安全法规,欧洲正在见证增长。

拉美

由于工业化和建筑活动的增加,拉丁美洲、中东和非洲正在扩张。

我们。

严格的消防安全法规正在推动多个行业采用阻燃剂。

日本

其增长得益于先进的电子工业和对高性能材料不断增长的需求。

阅读更多

阻燃剂市场趋势

开发高效阻燃增效剂增添动力

政府对几乎所有行业实施的严格的消防和安全法规增加了对创新阻燃剂开发的需求。市场参与者正在开发高效的增效剂以增强其阻燃性能。在这些产品中添加增效剂可以减少提供相同水平的不可燃性所需的数量。增效剂还旨在克服腐蚀性等问题并赋予优异的分散性和紫外线稳定性等性能。道康宁开发了一种名为道康宁 43-821 的阻燃增效剂,以提高机械性能、减少磷含量并减少腐蚀。创新和有效的协同剂的发展将推动市场的发展。亚太地区从 2025 年的 29.794 亿美元增长到 2026 年的 31.737 亿美元。

下载免费样品 了解更多关于本报告的信息。

阻燃剂市场增长因素

加强有关消防和安全的法规以帮助扩张

有关消防和安全的法规不断增加是市场增长的主要推动力。世界各国政府都注重预防办公室、工业和公共场所的火灾和爆炸事故。这导致行业实施严格的规则和法规,以鼓励使用这些阻燃剂。它们用于电缆、电线、建筑产品、绝缘材料、纺织品、汽车零部件和内饰,以及油漆和涂料以减缓火势的蔓延。不同国家的指南和法规强制制造商在其产品中使用阻燃剂。这将刺激未来几年市场的增长。

制约因素

与使用阻燃剂相关的环境和健康问题可能会限制生长

阻燃剂用于从家具到汽车产品的多种材料中。这些化合物可能会进入水或土壤,或从产品泄漏到空气中并与人体接触。众所周知,它们对人类健康有严重影响,例如甲状腺破坏、癌症、生殖毒性、癌症和神经功能障碍。这些阻燃剂是顽固污染物,可以在食物链中生物累积。这些化合物对健康和环境造成的影响将影响对这些阻燃剂的需求并最终阻碍增长。

阻燃剂市场细分分析

通过化学分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于严格法规的执行,ATH 的需求量很大

根据化学性质,市场分为 ATH、溴化物、氧化锑、氯化物、磷化合物等。三水合氧化铝或三水合铝(ATH)是其中应用最广泛的化合物。 ATH 的作用是在吸热反应过程中释放水分子,以降低火焰的强度。与卤素化合物相比,优选使用 ATH,因为它在燃烧时不会释放有毒烟雾。 ATH 对环境的影响较小,加上对卤素化合物使用的严格规定,将增加对 ATH 化合物的需求,从而帮助该细分市场成为预测期内的领先细分市场。

- 预计到 2025 年,氧化锑业务将占据 26.6% 的份额。

溴化化合物会抑制含有它们的产品的可燃性和易燃性。这些化合物在服装、电子产品和家具中最有效。亚太地区溴化物消费量的增长将推动市场的发展。此外,北美和欧洲对使用卤素化合物作为阻燃剂实施的法规将导致溴化部分的增长放缓。

通过最终用户分析

由于电线电缆领域对阻燃剂的需求不断增加,汽车行业将呈现最快的增长

该市场按最终用户细分为汽车、建筑、电线电缆、电气和电子、纺织等。由于各当局执行的有关消防和安全标准的规定,这种阻燃剂在汽车运输中的使用正在增加。该产品用于汽车泡沫、纺织品和塑料部件,以抵抗燃烧并为乘员提供足够的逃生时间。汽车有可能因过热、短路或其他因素而起火。

电线电缆领域对阻燃剂的需求不断增长将有助于促进市场的增长。电流或外部来源产生热量的可能性可能具有着火的危险。它们用于防止聚合物燃烧绝缘的导体材料。由于这一特性,电线电缆领域将在预测期内实现高增长。

区域阻燃剂市场分析

Asia Pacific Flame Retardant Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

2025年亚太地区市场规模为31.737亿美元,在全球市场中占据主导地位。 亚太地区是电气和电子产品的主要枢纽,占有最大的阻燃剂市场份额。主要电子工业的存在和不断增长的建筑活动将推动该地区的市场。北美市场的增长归功于严格的消防安全规则和法规的实施。该法规要求制造商在其最终产品中使用这些阻燃剂。

欧洲

欧洲市场将受到汽车行业越来越多地使用这些产品的影响。主要汽车制造商的存在,加上各国强调在汽车零部件中使用阻燃剂的法规,将推动欧洲市场的发展。

拉美

在拉丁美洲、中东和非洲,发展中国家建筑活动的增加和工业化活动的增加将有助于扩大区域市场。

主要行业参与者

主要参与者正在创新新产品以保持在全球市场的主导地位

主导市场的主要参与者已投入大量资金开发创新阻燃产品,这些产品赋予产品某些性能。主要参与者正逐渐将重点转向无卤阻燃剂的制造。

主要公司名单阻燃剂市场

- 科莱恩(瑞士)

- 路博润公司(美国)

- 朗盛(德国)

- ICL 集团(以色列)

- 雅宝公司(美国)

- 陶氏化学(美国)

- 巴斯夫公司(德国)

- 纳巴尔泰克股份公司(德国)

- 阿克苏诺贝尔公司(荷兰)

- Italmatch 化学品 S.p.A. (意大利)

- 基苏马化学公司(荷兰)

- 雷神(英国)

- Huber工程材料(美国)

- 其他关键人物

主要行业发展:

- 2018 年 12 月:朗盛将投资2.223亿美元用于阻燃产品。该公司将把这笔资金投资于其位于美国、德国和英国的工厂。这项投资将大大增强公司的影响力。

- 2016 年 9 月: ICL 集团是溴和溴基产品的主要生产商,正在增加其溴化合物产能。 此次扩建涉及将 FR1025 的产能增加 50%,FR1025 是一种用于汽车行业的环保型聚合物阻燃剂。

报告范围

定制请求 获取广泛的市场洞察。

阻燃剂市场研究报告提供了详细的市场分析。它重点关注领先公司、化学、用于生产这些产品的成分以及产品的领先应用等关键方面。

除此之外,市场研究还提供了对市场、当前趋势和关键行业发展亮点的见解。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

分割 |

通过化学

|

|

按最终用户

|

|

|

按地理

|

常见问题

根据财富商业洞察,2025 年全球阻燃剂市场规模为 114 亿美元,预计到 2034 年将达到 228 亿美元,预测期内复合年增长率为 8%。

主要增长动力是电子、建筑、汽车和纺织等行业不断加强消防安全法规的执行。这些规则强制要求使用阻燃剂以尽量减少与火灾相关的风险。

该市场将以 8% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

受中国和印度等国家电子制造业的高需求以及不断增长的建筑活动的推动,亚太地区在 2019 年以 44.76% 的份额引领全球阻燃剂市场。

与卤素化合物相比,三水合氧化铝 (ATH) 因其环保特性和无毒烟雾排放而预计将占据主导地位。在严格的环境法规下,它受到高度青睐。

阻燃剂广泛用于电线电缆绝缘、电气和电子设备、汽车零部件、建筑材料、家具泡沫和纺织品,以抑制或减缓火势蔓延。

主要趋势是开发增效剂化合物,以增强耐火性,同时减少化学负荷、腐蚀和环境影响。陶氏化学和朗盛等公司正在大力投资这些创新的研发。

顶级公司包括科莱恩、雅宝公司、朗盛、陶氏化学、巴斯夫公司、ICL 集团和阿克苏诺贝尔,都在积极投资于环保、高性能阻燃技术。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200