2026-2034年货运货车市场规模、份额和行业分析,按货车类型(封闭式货车、敞篷货车、漏斗货车、平板货车、油罐车、汽车货车、冷藏货车和专用货车)、有效载荷能力(60吨以下和60吨以上)以及区域预测

(优惠有效期至 15th Aug 2026)

主要市场见解

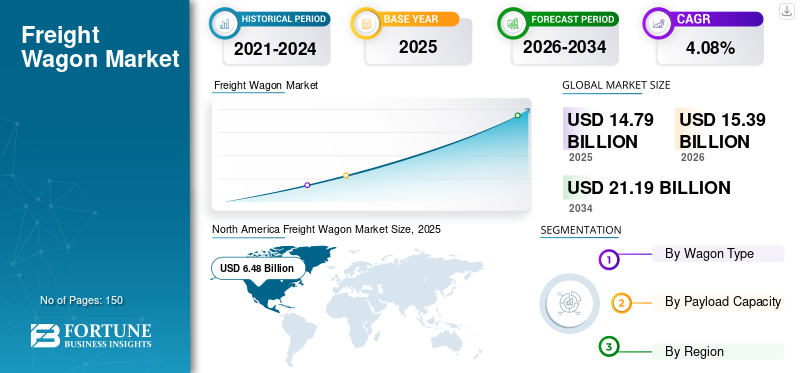

2025年全球货车市场规模为147.9亿美元,预计将从2026年的153.9亿美元增加到2034年的211.9亿美元,2026-2034年复合年增长率为4.08%。 北美在货车市场上占据主导地位,2025年市场份额为43.84%。美国货车市场预计将大幅增长,预计到 2030 年将达到 34.9 亿美元

货车,也称为货车,是一种用于运载货物的无动力铁路货车。各种货车用于运输不同类型的货物,例如用于运输煤炭的敞口车、用于运输化学品的罐车以及用于运输食品、谷物和煤炭的漏斗车。

城际和城市高速公路线路的拥堵程度不断上升,迫使州和地区交通规划者转向可减少交通水平的替代货运模式。公司和城市规划者正在考虑从公路转向铁路,以解决道路交通问题。在某些情况下,铁路可以提供卡车运输的潜在可行替代方案。改用铁路货运不仅可以减少现有的交通拥堵程度,还可以减少碳排放水平。根据“我们的数据世界”组织的 2020 年报告,航空业仅占交通运输排放量的 11.6%。铁路旅行和货运排放量仅占交通运输排放量的 1%。其他运输,主要是通过管道运输水、石油和天然气等物资,贡献了约 2.2%。

下载免费样品 了解更多关于本报告的信息。

货车市场要点

- 2025年市场规模:147.9亿美元

- 2026年市场规模:153.9亿美元

- 2034 年预测市场规模:211.9 亿美元

- 复合年增长率:2026-2034 年 4.08%

- 2025 年,北美以 43.84% 的份额占据市场主导地位。

- 预计到 2026 年,敞篷货车市场将占据 15.23% 的份额。

- 漏斗货车见证了运输散装货物和农产品的强劲需求。

北美

在电子商务增长和供应链优化的支持下,2025 年北美市场价值为 64.8 亿美元,预计到 2026 年将达到 67.5 亿美元。

欧洲

在不断扩大的货车制造设施和多式联运投资的推动下,欧洲占据了重要的市场份额。

亚太地区

由于铁路基础设施支出的增加和专用货运走廊的开发,亚太地区预计将录得强劲增长。

我们。

在货运需求不断增长的支撑下,到 2030 年,货车市场预计将达到 34.9 亿美元。

日本

市场预计将受益于持续的铁路现代化和先进的货运基础设施投资。

阅读更多

货车市场趋势

对铝制货车的需求不断增加,并结合人工智能和物联网提高效率

从钢制货车转向铝制货车以促进碳减排是货车行业的另一个主要趋势。一些国家正在采取举措实现铁路运输现代化并实现显着的碳减排。

铝制货车承载能力较高,能耗较低,且耐腐蚀。它们 100% 可回收,有助于减少碳排放水平。

例如,2022 年 10 月,印度政府与 Hindalco 合作推出了全铝货运铁路,以实现铁路货运现代化,并为印度铁路带来显着的碳减排。印度铁路公司还宣布,计划在未来几年部署超过10万辆铝制货车,每年可能减少超过250万吨碳排放。

铁路公司正在利用数字技术,包括物联网 (IoT)、云计算、人工智能(AI)和5G,以提高货车的效率和安全性。欧洲国家正在实施 DigiTwin 项目,以数字方式检查货车的状况。

例如,2021 年 5 月,德国宣布资助货车数字孪生项目。

IT 公司 RailWatch 获得德国政府 386 万美元的资金,用于货车数字孪生项目。他们与铁路公司 Metrans 一起宣布安装一个系统来以数字方式检查货车的状况。目标是开发一种创新的测量系统,可以创建货车行驶时的数字双胞胎。这数字孪生将有助于加强此类货车的列车操作和维护。

下载免费样品 了解更多关于本报告的信息。

驱动因素

货运日益从公路转向铁路,推动市场增长

道路拥堵程度的加剧迫使州和地区的交通规划者转向可减少交通水平的替代货运模式。

将长途货运从公路改为铁路的托运人可节省高达 40% 的成本。铁路运输比公路运输使用更少的燃料,特别是在运输大量货物时。拥堵和环境相关问题使得将交通从公路转向铁路成为欧洲国家的优先事项。智能铁路项目汇集了欧洲各地的利益相关者,以改善货运铁路服务。铁路运输具有成本效益、能够运输大量货物、可靠、高效且环保。

经过多年应对相对停滞的市场后,货运铁路的需求正在显着增长。货车曾经是一个小市场,现在已成为重要的收入来源。铁路货运无需任何额外的基础设施即可实现气候中和,同时比公路、航空和水运消耗更少的绿色能源。

根据美国铁路协会 (AAR) 的报告,如果 50% 的至少 750 英里的卡车运输通过铁路运输,温室气体排放量将减少约 2620 万吨。因此,货运铁路是最可持续的运输方式,因为它比其他方式排放的二氧化碳更少。

政府增加铁路基础设施支出以及私营铁路运营以刺激需求

政府用于改造铁路基础设施的支出增加预计将增加未来几年对货车的需求。例如,2022年12月,印度政府宣布未来三年采购9万辆货车用于运输煤炭、水泥、粮食等耗资37.46亿美元,对货车制造业产生了巨大的推动作用。

同样,2021年11月,美国政府根据两党基础设施法,宣布铁路资金总额为1020亿美元的预算,其中包括660亿美元预拨款和360亿美元授权资金。因此,从长远来看,鉴于私营铁路货运运营商和政府改善经济的努力及其改善基础设施的雄心勃勃的计划,预计对货车和集装箱的需求将保持强劲。

2023 年 1 月,西班牙铁路公司 Renfe Mercancías 宣布投资 1.3265 亿美元购买新的电力机车、货车和平台,以实现铁路货运脱碳。该运营商还将专注于数字化和新技术,以提高性能和服务。这些合同将于2023年上半年授予,预计将于2025年12月31日完成。西班牙运营商将采购100%运行的高牵引电力机车可再生能源以及运载公路半挂车的货车。这些项目还包括安装车载 ERTMS 和货车降噪系统,以及在货运中心引入流程和服务优化。这些项目旨在利用现代铁路系统和解决方案,改进货车的跟踪和识别,以创建一个更加可持续、高效和有竞争力的运输部门。总投资的 30% 将来自交通运输部正在通过下一代欧盟工具根据恢复、转型和弹性计划实施的可持续和数字交通支持计划。

制约因素

货车生产成本高是制约其市场增长的主要因素之一

高资本支出是挑战货车市场增长的主要因素之一。与公路或水路运输相比,建设和维护成本以及管理费用较高。

钢材是制造货车的主要原材料,但高昂的投入成本促使一些制造商削减产量。此外,COVID-19大流行和俄罗斯-乌克兰战争造成的供应链限制也极大地推高了钢材价格。 2023年1月,由于产量下降,全球钢材价格上涨了29.5%,导致建筑成本飙升。

细分分析

按货车类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于运输各种货物的采用率较高,料斗细分市场将占据更大份额

根据货车类型,市场分为封闭式货车、敞篷车、漏斗车、平板车、罐车、汽车车、冷藏车和专用车。

预计到 2026 年,敞篷货车市场将占据市场主导地位,份额为 15.23%。漏斗货车运输散装散装物料,包括煤炭、矿石、钢铁和水泥。它们还适合运输对天气敏感的货物,如谷物、玉米和大豆。对有盖料斗的需求归因于基础设施部门的扩张以及城市地区转向铁路运输以控制排放和避免道路拥堵的需要。

预计油罐车细分市场在预测期内将以显着的速度增长。油罐车设计用于运输液体燃料,例如柴油、汽油、石油和危险化学品从燃料码头到火车站,以减少泄漏机会并提高安全性。能源行业对气体和液体的需求不断增长,预计将支持对罐车的需求。例如,2021年9月,美国农业部宣布投资4.64亿美元用于可再生能源基础设施,以扩大经济发展。

定制油罐车用于运输生物质,为家庭和商业部门提供可再生电力。生物质通过铁路进入港口并运至发电站,比公路运输效率更高,可减少80%的碳排放。

平板货车细分市场在 2022 年的市场份额为 8.42%,预计到 2030 年市场份额将达到 8.89%,在预测期内复合年增长率为 4.80%。

平板货车运输机械、设备、木材、集装箱、枕木和钢卷板等货物。由于维护成本低、使用寿命长,这些货车适合在各种天气条件下运输货物。

按有效载荷容量分析

有效负载能力超过60吨,市场份额更高

根据有效负载能力,市场分为60吨以下和60吨以上。

60吨以下货车用于运输水泥、铁矿石、医疗器械、化学品等轻至中型货物。有效载荷60吨以上的货车用于运输粮食、商用货车、军事和国防设备、煤炭、铁和施工设备等。

新推出的具有更高有效负载能力的坚固货运货车将支持 60 吨以上的细分市场。 2022年11月,Ermewa宣布向铁路货运物流公司交付200辆新建的用于运输谷物的货车。

此次新交付的200辆粮车装载容积为95立方米,装载能力为69.7吨,设计保证了高安全性和耐用性。它们都配备了面向未来的组件。其中包括 GPS 设备和转换为数字自动耦合 (DAC) 的能力。该货车的设计使其非常适合在整个欧洲运输各种农产品。

区域分析

北美

North America Freight Wagon Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美以U估值主导市场标清6.482025 年 10 亿美元6.75十亿分之二026.为了缓解供应链问题并确保具有成本效益的运输方式,美国和加拿大正在转向货车。此外,该地区电子商务行业的快速扩张将支持预测期内的市场增长。

欧洲

欧洲在 2022 年占据了重要的市场份额,预计在整个预测期内将继续保持主导地位。该地区的市场增长是由多家制造商扩大生产设施以增加市场份额推动的。例如,2022年11月,捷克铁路设备制造商Walbo Group开始生产联运货车,而联合运输运营商CargoBeamer则于2023年初开始生产货车。

亚太地区

亚太地区预计将出现显着的增长。政府在铁路基础设施方面的支出增加预计将支持亚太地区的市场增长。例如,印度铁路公司宣布投资超过120亿美元用于开发和采购资产。此外,政府还宣布在未来三年内采购 90,000 辆货车。该地区的政府当局正在开发专用货运走廊,以改善工业原材料和制成品的流动。这些走廊还有助于改善工业区的货运量。

拉丁美洲和中东

拉丁美洲和中东国家(包括沙特阿拉伯、南非和巴西)运输行业投资机会的增加将支持货车市场的增长。例如,2022年4月,非洲政府实施了自由贸易区,到2030年,非洲内部货运需求将增长约28%。反过来,该自由贸易协定将支持货运汽车或货车的采用。

主要行业参与者

公司专注于并购并确保货车订单以获得竞争优势

公司正在与政府、投资管理公司、货运公司和货运运营商建立战略合作伙伴关系,以扩大其市场份额。此外,这些公司正在投资节能商业货运列车,以满足新兴国家对骨料和基础设施部门日益增长的需求。例如,2022年10月,United Wagon公司与俄罗斯领先的制粉公司JSC Tikhoretsky Bakery Plant签订了供应一批新一代厢式车的合同。型号11-6874的棚车具有73吨的高载重能力,是大件、轻型或小型重物的高效运输解决方案。同样,2022年5月,Titagarh Wagons Ltd.收到印度铁路公司价值9.5509亿美元的订单,生产和供应24,177辆货车。该订单将增加公司的收入并巩固公司在全球市场的地位。

主要公司简介:

- 蒂塔加尔货车有限公司(印度)

- 美国货运车(我们。)

- 联合货车公司(俄罗斯)

- 木星货车有限公司(印度)

- Texmaco 铁路工程有限公司(印度)

- 金达尔铁路基础设施有限公司(印度)

- ELH Waggonbau Niesky GmbH(德国)

- NYMWAG CS a.s.(捷克共和国)

- GWI 英国控股有限公司(英国)

- WH Davis 集团公司(英国)

- 安施德马迅(巴西)

主要行业发展:

- 2023 年 1 月 -斯柯达集团从芬兰国营铁路公司VR集团获得了9辆卧铺车厢和8辆货车的订单,总价值为5440万美元,货运列车将在斯柯达集团位于奥坦迈基的芬兰生产基地生产,并将于2025年底投入使用。该合同还包括额外购买30辆轿车货车和30辆卧铺车厢的选择权。

- 2023 年 1 月- 莫蒂拉尔尼赫鲁国家理工学院为印度铁路推出了轻型防锈货车,用于运输盐。防锈货车将由玻璃纤维增强聚合物制成,这是一种比目前使用的材料更轻的轻质材料。这些货车将用于运输工业和家庭使用的盐。

- 2022 年 11 月- WH Davis Group of Companies 获得了英国最大的可再生能源发电商之一 Drax 生产 30 辆新型生物质货车的合同。 WH Davis 制造的升级版大容量货车将帮助 Drax 进一步减少 25% 的碳排放,从而使其生物质供应链更加高效和富有弹性。

- 2021 年 11 月 –GWI UK Holding 的子公司 Freightliner 从波兰向英国交付了 230 辆新型 Freightliner FFA-G 货车中的首批 40 辆,代表了下一代节能型 40 英尺联运货车。新型 FFA-G 货车由合作伙伴 Greenbrier Europe 和 Wabtec Axiom Rail 制造。 FFA-G 货车的设计每个平台可承载重量减轻两吨,从而显着减轻每列列车的行驶重量。现代低轨力转向架可确保显着降低噪音水平并最大限度地减少轨道损坏。

- 2020 年 8 月 -中车山东公司获得阿联酋阿提哈德铁路公司842辆新货车订单。这些货车将运输集装箱和散装货物,例如石化产品、骨料、建筑相关材料以及工业和易腐货物。

报告范围

定制请求 获取广泛的市场洞察。

该报告提供了货车市场分析,重点关注领先公司、产品/服务类型以及产品的领先应用等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为4.08% |

|

单元 |

价值(十亿美元) |

|

分割 |

按货车类型

|

|

按有效载荷容量

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2025 年市场规模为 147.9 亿美元。

在预测期内(2026-2034 年),市场的复合年增长率可能为 4.08%。

由于高性能悬挂系统的开发,料斗车领域预计将引领市场。

市场上的一些顶级参与者包括 United Wagon Company、Titagarh Wagons Limited 和 FreightCar America。

北美在货车市场上占据主导地位,2025年市场份额为43.84%。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

-

(优惠有效期至 15th Aug 2026)

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。