杀菌剂市场规模、份额和行业分析,按类型(化学[三唑、甲氧基丙烯酸酯、二硫代氨基甲酸酯、无机物、氯腈等]和生物)、按形式(液体和干燥)、按施用方法(叶面处理、化学处理、种子处理等)、按作物类型(谷物、油籽和豆类、水果和蔬菜等),和区域预测,2026-2034

杀菌剂市场规模及未来展望

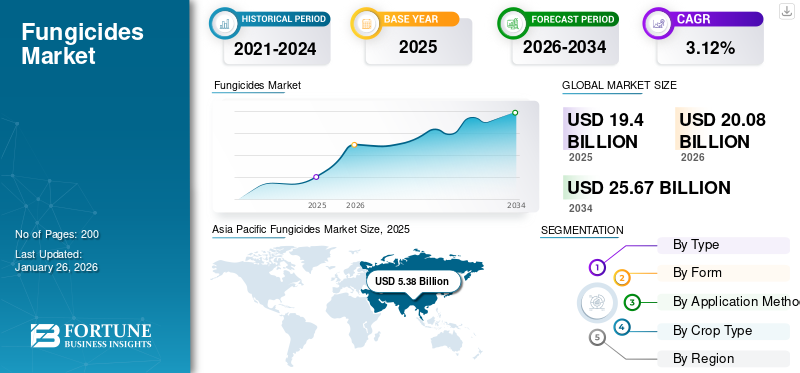

2025年,全球杀菌剂市场规模为194亿美元。预计该市场将从2026年的200.8亿美元增长到2034年的256.7亿美元,预测期内复合年增长率为3.12%。亚太地区在杀菌剂市场占据主导地位,2025年市场份额为27.75%。

杀菌剂是用于杀死或抑制真菌及其孢子发育的化合物,可能对农业作物造成严重损害并导致产量和质量损失。它们通过以喷雾剂、粉剂或拌种剂的形式施用来管理寄生真菌和卵菌,并且根据它们在植物组织内的作用方式可以是接触式、跨层式或内吸式。到 2050 年,全球人口将增至 97 亿,在应对耕地有限的同时扩大粮食生产的需求日益增加。作物病害发病率的上升和对高农业生产力的日益关注继续推动全球对杀菌剂的需求。农民依靠杀菌剂来保护作物免受真菌病害的侵害,这有助于提高作物生产力和产量,从而刺激了全球杀菌剂市场的需求。 由于农业活动的扩大、耕作方式的改进以及粮食安全问题,亚太地区、南美洲和欧洲部分地区的国家杀菌剂消费量正在快速增长。

主导全球市场的领先公司包括巴斯夫股份公司、拜耳股份公司、先正达股份公司、科迪华农业科学公司、富美实公司等。这些参与者的长期繁荣取决于创造创新的活性成分来对抗耐药性、继续开发生物基和可持续的解决方案、扩大分销网络以及融合数字和精准现代农业技术。

下载免费样品 了解更多关于本报告的信息。

杀菌剂市场要点

- 2025 年市场规模:194 亿美元

- 2026年市场规模:200.8亿美元

- 2034 年预测市场规模:256.7 亿美元

- 复合年增长率:2026-2034 年 3.12%

- 到 2025 年,亚太地区将占据杀菌剂市场的 27.75% 份额。

- 预计到 2026 年,化工领域将占市场份额 83.81%。

- 2026年,水果和蔬菜将占据39.04%的市场份额。

欧洲

欧洲以 28.91% 的份额引领全球市场,2025 年价值达 56.1 亿美元。

亚太地区

2025年亚太地区达到53.8亿美元,占全球收入的27.75%。

拉美

2025年,拉丁美洲创造了51亿美元的收入,占全球市场的26.27%。

我们。

预计到2026年杀菌剂市场将达到20.3亿美元。

日本

预计到2026年杀菌剂市场将达到6.1亿美元。

阅读更多

市场动态

市场驱动因素

推出新产品推动市场增长

随着全球食物结构的变化和种植模式的变化,水果和蔬菜的种植面积不断增加。这进一步导致对包含新型活性成分的杀真菌剂产品的需求不断增加。这些创新带来了新的活性成分和先进的配方,可改善杀菌剂的功效、谱和环境特征。

- 2025 年 6 月,欧洲跨国公司、最大的化学品生产商之一巴斯夫公司启动了其新型杀菌剂创新产品 Adapzo Active(氟虫草酰胺)的注册程序,用于控制亚洲大豆锈病(ASR),这是一种影响南美洲大豆作物的主要病害。这种新的活性成分是业界第一种组蛋白脱乙酰酶 (HDAC) 抑制剂。它为 ASR 的有效控制和耐药性管理提供了一种新颖的作用模式,包括对现有产品产生耐药性的突变真菌菌株。

市场限制

对活性成分日益增长的耐药性可能会阻碍生长

在市场上销售的各种农药中,化学农药因其价格实惠且方便而被广泛用于保护农作物。在农作物上不加区别地使用这些产品会导致一些负面影响。例如,作物中存在的有益非目标微生物,如木霉属、丛枝菌根真菌,可能会因在作物上使用这些产品而受到负面影响。

此外,在农作物上持续使用这些产品可能会导致农作物中存在的真菌对这些产品产生抗药性。

- 灰霉病属灰霉病一种存在于水果和蔬菜中的灰霉病菌,对杀菌剂产生了抗药性。其他几种真菌也对杀菌剂产品产生了抗药性。这是限制真菌农药产品用于作物保护的主要因素。

市场机会

技术进步和精准农业释放新的增长机会

精准农业工具的结合,包括无人机喷洒和传感器驱动的应用,提高了杀菌剂施用的有效性,最大限度地减少浪费和环境足迹。这些技术为新配方和应用模式带来了前景。例如,公司正在设计非常适合无人机喷雾系统的杀菌剂,以提供最佳的液滴尺寸和配方稳定性,从而提高覆盖范围和生物利用度。无人机技术与杀菌剂技术的融合提高了效率、成本效益并减少了对环境的影响。

杀菌剂市场趋势

转向组合和多模式产品以塑造行业

杀菌剂市场近期的趋势显示出向组合和多模式产品的转变,以有效解决病原体产生抗药性的问题。农民越来越多地使用三唑与嗜球果伞素组合或三唑与琥珀酸脱氢酶抑制剂 (SDHI) 组合等混合物来改善疾病控制范围和治疗效果。

- 根据经济合作与发展组织 (OECD) 和 CropLife International 的数据,2018 年至 2024 年间,超过 60% 的新杀菌剂注册涉及联合配方产品。这一趋势得到了促进综合害虫管理计划的行业指南的强化,其中包括多地点和多模式配方作为可持续管理疾病的关键策略。

下载免费样品 了解更多关于本报告的信息。

细分分析

按类型

化学领域因其在发展中国家的高使用率而占据主导地位

根据类型,市场分为化学市场和生物市场。

预计到 2026 年,化工领域将占据市场主导地位,份额为 83.81%,预计 2026-2034 年复合年增长率为 2.20%。化学来源的杀菌剂,也称为合成杀菌剂,是能够杀死或阻止真菌及其孢子生长的杀菌物质。化学杀真菌产品比生物产品更受青睐,因为它们对控制真菌生长有立竿见影的效果。此外,化学杀菌剂产品的高稳定性和易获得性是该领域占据主导地位的关键因素。

预计生物细分市场将在预测期内显着增长,到 2025 年复合年增长率为 7.93%。对有效作物保护解决方案不断增长的需求正在推动先进杀菌剂和生物基产品开发的创新。

[请PovHlmq]

按形式

液体杀菌剂的易用性、快速吸收和作用有助于细分市场的增长

根据形式,市场分为液体市场和干市场。

液体杀菌剂市场预计将在全球杀菌剂市场中保持重要地位,到 2024 年价值将达到 136.3 亿美元。水果和蔬菜非常容易受到枯萎病、霉病、锈病、炭疽病和腐烂病等真菌病害的影响,从而导致严重的产量损失并降低产品质量。通过有效控制真菌来预防这些损失至关重要。全球健康意识的不断提高以及对新鲜、优质水果和蔬菜的压力正促使农民使用杀菌剂来提高市场质量和消费者满意度。预计到 2026 年,液体细分市场将以 73.16% 的份额占据市场主导地位。

预计干货市场在预测期内将以 2.66% 的复合年增长率增长。

按申请方式

叶面处理领域因日益增长的偏好而呈现高增长

根据施用方法,市场分为叶面处理、化学消毒、种子处理,以及其他。

叶面处理预计将引领市场,到 2026 年将占全球的 67.13%。人们对叶面处理的高度青睐是因为其均匀施用和每公顷用量要求低。每公顷产量需求的减少可以节省投入成本并保护作物产量免受损害,从而提高农民的盈利能力。除此之外,叶面喷施还可以覆盖脆弱的植物表面,并阻止侵入作物的病原体进入。叶面喷施还有助于根除已发生的感染并减少二次接种。

预计化学领域在预测期内将以 4.40% 的复合年增长率显着增长。

按作物类型

对真菌病的高度易感性和不断增长的消费者需求推动了水果和蔬菜领域的市场领导地位

根据作物类型,市场分为谷物、油籽和豆类、水果和蔬菜等。

到2026年,水果和蔬菜市场将占39.04%的市场份额。水果和蔬菜很容易受到枯萎病、霉病、锈病、炭疽病和腐烂等真菌病害的影响,导致产量严重损失并降低产品质量。通过有效控制真菌来预防这些损失非常重要。全球健康意识的不断提高以及对新鲜、优质水果和蔬菜的压力正促使农民使用杀菌剂来提高市场质量和消费者满意度。

预计谷物细分市场在预测期内将以 3.10% 的复合年增长率增长。

杀菌剂市场区域展望

从区域来看,全球杀菌剂报告涵盖了北美、欧洲、亚太地区、南美以及中东和非洲的市场分析。

欧洲

Asia Pacific Fungicides Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,欧洲占据全球市场28.91%的份额,估值达到56.1亿美元,预计2026年将增长至57.5亿美元。杀菌剂市场目前由欧洲主导,2024年占全球市场份额的29.19%。欧洲是谷物、粮食和高价值作物的主要生产国,有西班牙、法国、意大利和英国。农作物产量领先。仅小麦就至关重要,欧洲是世界上最大的小麦生产国。耕地面积大、作物价值高,刺激了杀菌剂的持续使用。预计到2026年,英国杀菌剂市场将达到4.1亿美元,而德国杀菌剂市场预计到2026年将达到4.7亿美元。

亚太地区

2025年亚太地区市场规模达到53.8亿美元,占市场总收入的27.75%,预计2026年将达到56.2亿美元。在快速城市化、不断增长的粮食需求、人口激增以及中国和印度强劲的农业生产的推动下,亚太地区预计将大幅增长,到2024年将占27.49%的收入份额。该地区受益于政府举措、精准农业等技术采用以及有利的热带气候,促进了真菌病的发生,预计从 2025 年起复合年增长率为 4.15%。预计到2026年,日本杀菌剂市场将达到6.1亿美元,到2026年,中国杀菌剂市场将达到26.4亿美元,到2026年,印度杀菌剂市场可能将达到10.9亿美元。

南美洲

2024 年,南美洲的市场规模排名第三,仅次于亚太地区,这主要是由于农业活动的扩大和作物病害管理需求,推动了杀菌剂的持续采用。预计南美市场在可预见的几年内将以最快的速度扩张。该地区杀菌剂消费量的快速增长,尤其是谷物和油籽种植领域的杀菌剂消费量,为企业扩大足迹提供了一个有弹性的机会。巴西、阿根廷和哥伦比亚是该地区的主要消费国。然而,巴西和阿根廷的杀菌剂消费量预计将以稳定的速度增长,而哥伦比亚的消费量正在下降。

北美

2025年北美市场价值为26.2亿美元,占全球收入的13.48%,预计2026年将达到27亿美元。2024年北美是第四大市场,重点关注技术进步、精准农业、提高对作物真菌威胁的认识以及持续的作物保护研发,年复合增长率为2.88%。美国特别强调创新杀菌剂解决方案以维持农业生产力。预计到2026年,美国杀菌剂市场将达到20.3亿美元。

中东和非洲

2025年,中东和非洲市场规模为7亿美元,占全球需求的3.59%,预计2026年将增长至7.1亿美元。中东和非洲杀菌剂市场的增长主要得益于化学杀菌剂产品使用量的增加和先进农业实践的采用。南非是非洲地区的主要消费国。该地区这些产品的消费是由产品在水果、蔬菜和坚果等高价值作物中的最佳应用推动的。

拉美

拉丁美洲在全球市场中保持着强劲的地位,2025年达到51亿美元,占26.27%份额,预计2026年将达到53亿美元。

竞争格局

主要行业参与者

由于国内、区域和全球参与者的存在,市场结构分散

先正达公司、FMC公司、拜耳公司、安道麦有限公司和巴斯夫公司等主要农化公司已经建立了包括杀菌剂在内的单独的作物保护产品组合,以满足农民不断增长的需求。此外,本地制造商和区域参与者正在与主要参与者竞争,以增加其市场份额。不断增加的研发投资使公司能够推出有效且可持续的农业解决方案。此外,他们还注重收购和兼并,以巩固自己的地位并与其他主要参与者竞争。

- 例如,2025 年 9 月,Corteva Agriscience 在印度推出了一款名为 Zorvec Entecta 的新型杀菌剂。这种杀菌剂专为葡萄和马铃薯设计,可针对两种主要病害提供持久保护:葡萄中的霜霉病(葡萄生单轴霉)和马铃薯中的晚疫病(致病疫霉)。

杀菌剂市场的主要参与者

|

秩 |

公司名称 |

|

1 |

巴斯夫公司 |

|

2 |

拜耳公司 |

|

3 |

先正达公司 |

|

4 |

科迪华农业科学 |

|

5 |

FMC公司 |

主要杀菌剂公司名单分析

- 拜耳公司(德国)

- 巴斯夫公司(德国)

- 先正达公司(瑞士)

- 科迪瓦公司(我们。)

- FMC公司(美国)

- 住友化学(日本)

- UPL 有限公司(印度)

- 纽发姆(澳大利亚)

- 安道麦农业解决方案有限公司(以色列)

- 伊萨格罗公司(意大利)

主要行业发展

- 2025 年 6 月:日本井原制作所在巴西推出了两款新型杀菌剂MIGIWA和PROPERTY。 MIGIWA含有活性成分ipflufenoquin,对预防苹果黑斑病特别有效。

- 2024 年 9 月:FMC 公司为印度农民推出了三款创新作物保护解决方案。新产品包括 Velzo 杀菌剂和另外两种除草剂。此次发布涉及与农民的互动以及对主要渠道合作伙伴的认可,突显了 FMC 在印度的合作方式。

- 2023 年 10 月:总部位于英国的知名农产品公司之一“拜耳”的新活性物质用于杀菌剂获得了化学品监管部门(CRD)的批准。这种新物质是 isoflucypram,将用于其名为 Vimoy 的产品中。

- 2022 年 9 月:知名农业营养品制造商巴斯夫宣布推出全新创新杀菌剂产品Revylution,并获新西兰批准使用。

- 2022 年 11 月:拜耳宣布以 Luna 品牌推出名为 Luna Flex 的新型杀菌剂,该品牌已注册用于包括苹果在内的关键作物、水果和蔬菜。该新产品旨在应对黑星病、黑变病、白粉病和蔓枯病。

报告范围

全球杀菌剂市场行业报告深入分析了市场,并重点介绍了市场趋势、市场动态、知名公司、研发投资和最终用途等关键方面。除此之外,该报告还提供了对全球市场分析的见解,并强调了重要的行业发展。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 3.12% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按形式

|

|

|

按申请方式

|

|

|

按作物类型

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 194 亿美元,预计到 2034 年将达到 256.7 亿美元。

预测期内,全球市场的复合年增长率将达到 3.12%。

从类型来看,化学领域引领市场。

2025年,欧洲占据最大的市场份额,为28.91%。

新颖产品的推出是推动市场增长的关键因素。

巴斯夫股份公司、拜耳股份公司、先正达股份公司、科迪华农业科学公司和 FMC 公司是市场上的领先公司。

向组合和多模式产品的转变正在塑造整个行业。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。