玻璃幕墙市场规模、份额和行业分析,按产品类型(组合式、单元式和其他)、按应用(商业建筑和住宅建筑)以及区域预测,2026-2034年

(优惠有效期至 15th Aug 2026)

玻璃幕墙市场规模及行业概况

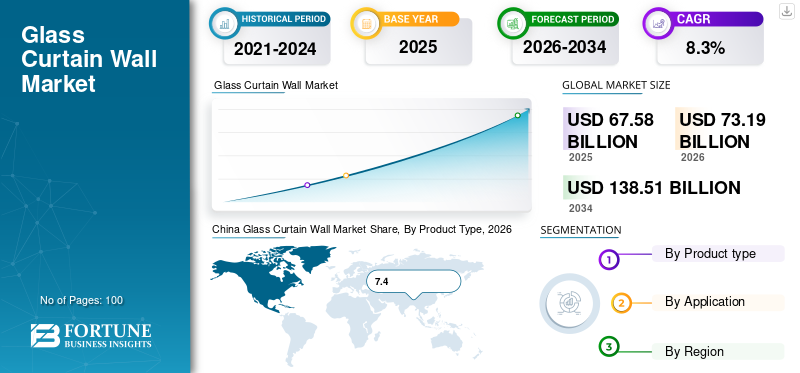

2025年,全球玻璃幕墙市场规模为675.8亿美元。预计该市场将从2026年的731.9亿美元增长到2034年的1385.1亿美元,预测期内复合年增长率为8.30%。 亚太地区在玻璃幕墙市场占据主导地位,2025年市场份额为41.7%。

由于发展中国家和发达国家的快速工业化和商业化,这个市场在全球范围内蓬勃发展。使用玻璃幕墙可以实现令人愉悦的建筑外观和设计。此外,它们还可以抵抗空气和水,并吸收建筑物上地震力引起的摇摆。由于该地区基础设施的快速发展,亚太地区的发展中国家有望实现健康增长。例如,预测期内该地区将建设许多机场(广泛使用玻璃幕墙)。预计这将导致其他建筑的发展,例如也广泛使用这些外墙的酒店。例如,2020年8月,CPB Contractors在印度和澳大利亚获得了4个价值7650万美元的项目。在印度,它获得了两份建筑合同,分别建造印度教遗产体验中心和孟买市第二份 Nita Mukesh Ambani 小学。同样,Balfour Beatty JV 赢得了价值 16.6 亿美元的香港机场合同。这些发展将为市场带来利润丰厚的增长机会。

下载免费样品 了解更多关于本报告的信息。

玻璃幕墙市场要点

- 2025年市场规模:675.8亿美元

- 2026年市场规模:731.9亿美元

- 2034年预测市场规模:1385.1亿美元

- 复合年增长率:2026-2034 年 8.30%

- 2025 年,亚太地区以 41.70% 的份额占据市场主导地位。

- 到 2025 年,组装式细分市场将占据最大的市场份额,达到 36.50%。

- 到 2025 年,商业建筑领域将主导市场。

亚太地区

受中国、印度、泰国和越南快速建设活动、商业基础设施扩张以及投资增加的推动,到 2025 年,该市场将在全球占据主导地位。

欧洲

在中欧和东欧建筑活动增加以及该地区基础设施投资增加的支持下,预计到 2034 年该市场将实现稳定增长。

北美

预计到 2034 年,在不断扩大的商业建筑、建筑立面现代化以及越来越多地采用节能幕墙系统的推动下,该市场将实现稳定增长。

我们。

预计到 2034 年该市场将稳定增长。

日本

预计到 2034 年该市场将稳定增长。

阅读更多

玻璃幕墙市场趋势

幕墙系统的薄型化、轻量化是显着的市场趋势

随着人类掌握设计和工程艺术,幕墙系统中使用的玻璃同时变得更薄、更轻。这些玻璃系统通常由轻质铝框架支撑,从而可以将负载转移到建筑结构上。这也显着降低了成本,特别是当建筑规模较大且节省的成本进一步增加时,这反过来又支持了玻璃幕墙的采用。此外,这些系统提供的阻力降低了加热、冷却和冷却的成本。灯光建筑并有助于实现可持续性。亚太地区玻璃幕墙市场从2025年的185.7亿美元增长到2026年的200.4亿美元。

下载免费样品 了解更多关于本报告的信息。

玻璃幕墙市场增长因素

拓展新兴经济体房地产市场,惠及市场

房地产的扩张促进了具有现代化设施的大型宏伟建筑的开发。全球化时代导致世界大部分地区,尤其是发展中国家,包括办公楼在内的大型商业建筑的发展。西方发达经济体以外国直接投资(FDI)的形式向新兴经济体投入巨额资金,支持新兴经济体产业发展、打造国际品牌。这导致商业办公室和基础设施的发展,消耗大量优质建筑增强材料,例如玻璃幕墙,这确实成为玻璃幕墙市场的主要增长动力。

制约因素

安装和维护成本高抑制增长

安装玻璃的建筑物的令人愉悦的外观需要高昂的成本。玻璃幕墙系统的安装和维护成本相当高。制造商根据客户要求提供标准和定制系统。然而,在复杂的大型项目中,定制墙壁系统与标准系统相比具有很强的竞争力。因此,消费者必须为此类项目聘请经验丰富的设计顾问,这增加了项目的成本。

此外,如果幕墙系统出现泄漏(空气和水),维修费用昂贵。为了避免系统遭受如此严重的损坏,建筑管理人员必须投入大量资金来维护玻璃面板以及其他需要熟练人力的部件。因此,许多商业项目考虑到成本因素而选择其他系统,从而限制了市场的增长。

玻璃幕墙市场细分分析

按产品类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

单元式细分市场将占据全球市场最大份额

根据产品类型,玻璃幕墙市场分为单体式、单元式等。考虑到这些系统大规模安装在建筑物的外部,组合式系统在市场上占据了显着的份额。这种系统类型由在工厂预组装和上釉的大型单元组成。由于单元式系统充当建筑物的围护结构,因此需要考虑消防安全、热效率和声音传输限制。为了确保最佳性能,该系统采用优质材料和设计制成,这会增加系统的成本。因此,由于许多消费者更愿意在其商业项目中添加现代玻璃效果以吸引潜在客户,因此预计单元式系统细分市场将在预测期内实现最快的增长。

粘贴式玻璃幕墙系统通常安装在小型项目中,因为在现场组装玻璃系统具有成本效益。其他细分类型在市场上不太受欢迎,因为单元化和固定式系统提供了更多好处。预计到 2025 年,固定式建筑细分市场将占据 36.5% 的份额。

按应用分析

2019年商业建筑领域主导市场

根据应用,玻璃幕墙市场分为商业建筑和住宅建筑。商业建筑多年来一直广泛采用玻璃幕墙系统,远早于其应用扩展到住宅项目。西方发达国家商业建筑领域的扩张以及亚太地区新兴经济体的工业化和商业化预计将成为可预见时期市场的主要增长动力。根据Global Construction Perspectives和Oxford Economics的预测,到2030年,建筑产量预计将增长85%,其中中国、印度和美国可能贡献整体增长的约57%。因此,这些发展中国家以及美国的商业领域对玻璃幕墙系统的需求预计将推动并见证高速增长。

区域玻璃幕墙市场分析

Asia Pacific Glass Curtain Wall Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

2025年,亚太地区在全球玻璃幕墙市场中占据最大份额。印度、中国、泰国和越南等国家的建筑业迅速扩张,这可能会推动该地区市场的增长。此外,COVID-19的爆发迫使这些公司专注于重组供应链,因此这些公司正在从中国撤出,并投资于该地区的其他国家。这将促进南亚和东南亚国家商业基础设施的发展,并巩固该地区在玻璃幕墙市场份额的主导地位。

欧洲

2019年,欧洲占据第二大玻璃幕墙市场份额,紧随其后的是北美。中欧和东欧国家预计将成为该地区的主要增长动力,因为与西欧国家相比,这些国家仍在发展中。 Global Construction Perspectives预测,到2030年底,英国建筑业将超过德国,成为全球第六大建筑业。此外,它预计到2030年,美国建筑业的增长速度将超过中国,前提是中国的消费将放缓。

China Glass Curtain Wall Market Share, By Product Type, 2026

获取本市场区域分析的更多信息, 下载免费样品

中东和非洲

中东和非洲市场由富裕的海湾合作委员会(GCC)国家主导。随着海湾合作委员会成员国吸引潜在企业以减少对石油的依赖,该地区的商业项目数量正在迅速增加。例如,沙特阿拉伯公布了“沙特2030愿景”,旨在吸引大型跨国公司,并推动基础设施建设,到2030年改变国内经济,降低对石油业务的依赖。

拉美

拉美市场具有较高的增长潜力,但政治和社会不稳定是该地区增长的主要障碍。

主要行业参与者

领先企业聚焦商业基础设施开发项目

玻璃幕墙市场相当分散。有多家参与者在国际和区域市场上运营。获得商业建筑合同是该市场大多数主要参与者的首要关注点。许多国际企业通过其地区子公司经营并主导当地市场。例如,旭玻璃在印度以旭印度玻璃有限公司(Asahi India Glass Ltd.)的名义运营,在当地玻璃市场占据主导地位,约占印度乘用车玻璃市场的70%。公司在印度完成了多个商业玻璃幕墙项目。他们最著名的一些项目包括诺伊达的 BERGER TOWER;国家黄麻委员会,加尔各答;国际创新技术学院,加尔各答;和 DLF Cyberpark,古尔冈,哈里亚纳邦。

玻璃幕墙市场主要公司名单:

- 日本板硝子(我们)

- 旭硝子(日本)

- 肖特股份公司(德国)

- 体外(墨西哥)

- 中国玻璃控股有限公司(香港)

- 嘉德工业(我们)

- 信义玻璃控股有限公司(香港)

- 中航三鑫股份有限公司 (中国)

- 圣戈班(法国)

- 中央玻璃(日本)

主要行业发展:

- 2020年2月:Gualini Spa 宣布即将完成乘客数量排名意大利第三位的 Orio al Serio 机场的扩建项目。该公司正在供应和安装外玻璃幕墙系统,以满足建筑物的性能要求。

- 2018 年 4 月:Associated Building Specialties 宣布成功收购美国商用玻璃制造商 Hillcrest Commercial Glass。这加强了该公司在北美的地位。该地区建筑业的复苏预计将在未来几年支持公司业务的增长。

报告范围

定制请求 获取广泛的市场洞察。

玻璃幕墙市场报告提供了对该市场的定性和定量见解。定量见解包括研究范围内每个细分市场、子细分市场和区域的价值(十亿美元)的全球市场规模。此外,该报告还涵盖了每个地区的细分市场、子细分市场和主要国家的市场份额分析和增长率。定性洞察涵盖对玻璃幕墙市场驱动因素、限制因素、增长机会以及与市场相关的主要趋势的详细分析。竞争格局部分涵盖了全球市场中主要参与者的详细概况。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

分割 |

产品类型、应用和地理 |

|

按产品类型

|

|

|

按申请

|

|

|

按地理

|

|

常见问题

《财富商业洞察》表示,2025年全球市场规模为675.8亿美元,预计到2034年将达到1385.1亿美元。

复合年增长率为8.3%,市场在预测期内(2026-2034年)将呈现稳定增长。

在预测期内,商业建筑领域预计将成为市场的领先应用领域。

新兴经济体房地产的扩张将推动市场的增长。

旭硝子、日本板硝子、圣戈班和肖特公司是全球市场的领先企业。

2025 年,亚太地区将主导全球市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 100

-

(优惠有效期至 15th Aug 2026)

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。