石墨烯纳米片市场规模、份额和行业分析,按最终用途行业(电子、航空航天与国防、能源、汽车等)以及区域预测,2026-2034 年

主要市场见解

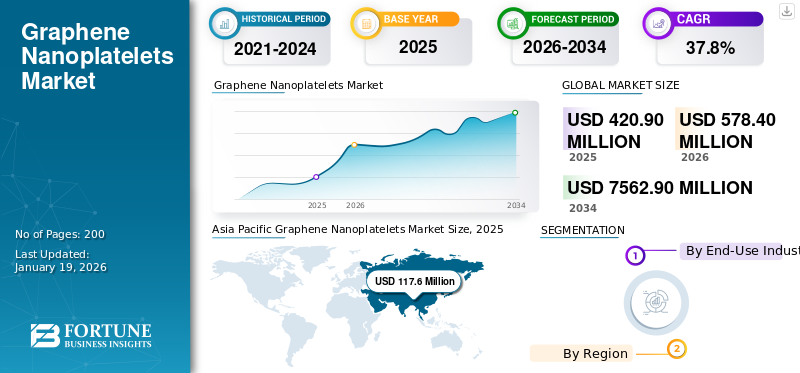

2025年,全球石墨烯纳米片市场规模为4.209亿美元。预计该市场将从2026年的5.784亿美元增长到2034年的75.629亿美元,预测期内复合年增长率为37.8%。亚太地区在石墨烯纳米片市场占据主导地位,到 2025 年,其市场份额将达到 28.00%。

石墨烯纳米片(GNP)是由多个石墨烯层组成的超薄颗粒。它们主要以其出色的机械强度、导热性和电气性能而闻名。它们被广泛用作高级添加剂复合材料、涂料、储能系统和导电材料。该产品的重要性在于其能够在保持低重量的同时增强性能,使其成为各种工业应用的理想选择。由于汽车、航空航天、电子和能源等行业对轻质、高强度材料的需求不断增长,该市场正在经历大幅增长。

电动汽车的接受度不断提高以及向可再生能源存储解决方案的转变显着增加了产品需求。研发力度的加大和纳米技术的进步预计也将推动预测期内的市场扩张。该市场的主要制造商包括 Nanografi Advanced Materials、Global Graphene Group、ACS Material、NanoXplore Inc. 和 Techinstro。

- 据经济复杂性观察站(OEC)统计,2023年全球石墨贸易额达7.2亿美元,全球贸易排名第986位th共 1217 个产品。由于石墨是重要的原材料石墨烯纳米血小板,这凸显了电子、能源存储和生物医学先进应用推动的需求不断增长。

下载免费样品 了解更多关于本报告的信息。

石墨烯纳米片市场要点

- 2025 年市场规模:4.209 亿美元

- 2026 年市场规模:5.784 亿美元

- 2034 年预测市场规模:75.629 亿美元

- 复合年增长率:2026-2034 年 37.8%

- 到 2025 年,亚太地区将占据石墨烯纳米片市场的 28.00% 份额。

- 2024 年,电子产品领域占据最大的市场份额。

- 航空航天和国防领域占据了重要的市场份额。

亚太地区

亚太地区占全球市场的28.00%,2025年价值1.176亿美元。

北美

北美占据全球市场的 27.00%,到 2025 年将达到 1.137 亿美元。

欧洲

欧洲占全球市场的 26.00%,2025 年价值为 1.082 亿美元。

我们。

不断扩大的航空航天、电动汽车和储能行业支持了对石墨烯纳米片的强劲需求。

日本

对先进材料、电子产品和电动汽车的投资不断增长,继续支持市场增长。

阅读更多

市场动态

市场驱动因素

对高性能材料不断增长的需求推动了产品需求

汽车、航空航天、能源存储和电子行业对 GNP 的需求持续增长,因为他们寻求能够提供卓越性能的材料。 GNP 具有优异的机械强度、导热性和轻质特性,非常适合增强各种产品的功能,包括复合材料、涂层和电池。随着制造商专注于提高其产品的效率、耐用性和创新性,国民生产总值的作用变得更加突出。向电动汽车和先进电子系统的持续转变进一步支持了多个领域的广泛产品采用,推动了全球石墨烯纳米片市场的增长。

- 根据印度国家电力计划,该国的目标是到 2031-32 年部署高达 84 GW(吉瓦)的电池存储,为先进能源材料创造强劲动力。对大规模存储解决方案的日益关注预计将推动产品需求。

市场限制

原材料价格的变化和高生产成本可能会限制市场增长

国民生产总值的生产严重依赖石墨等原材料,其价格因供需失衡和地缘政治因素而频繁波动。这些成本变化会显着影响制造费用和利润率,从而给供应商和最终用户带来一致的定价挑战。此外,石墨烯纳米片的生产过程通常涉及先进技术和高能耗,导致运营成本上升。大规模制造能力的限制和对质量控制精度的需求也阻碍了广泛采用。这些因素制约了市场的整体增长。

市场机会

对高级油漆和涂料的需求不断增长,创造了利润丰厚的市场机会

汽车、航空航天、船舶和建筑等行业对高性能涂料的需求不断增长,为国民生产总值创造了强劲的增长潜力。石墨烯纳米片以其卓越的阻隔性能、热稳定性和耐腐蚀性而闻名,可用于增强保护涂层的耐用性和功能性。它们能够提高耐磨性并延长表面使用寿命,使其成为工业涂料和防腐应用中有吸引力的添加剂。随着各行业优先考虑持久和可持续的涂层技术,GNP 预计将在满足这些不断变化的需求方面发挥关键作用,为市场创造有希望的增长机会。

- 根据 World’s Top Exports 的数据,2023 年,合成涂料占全球涂料出口额 254 亿美元的 96.7%,凸显了石墨烯纳米片作为性能增强添加剂的巨大机遇。

石墨烯纳米片市场趋势

重视可持续性和先进材料工程,提高产品采用率

由于各行业对可持续、高性能材料的需求不断增长,市场正在出现显着增长。随着环境问题日益严重和法规越来越严格,制造商正在利用石墨烯卓越的机械、热和电性能来创建轻质、节能的解决方案。这些材料正在被集成到先进的复合材料、涂料和电子元件中,以提高能源效率并减少碳足迹。这一趋势反映了对减少环境影响和实现下一代技术应用的双重关注,将产品定位为不断发展的绿色创新格局中的关键组成部分。

市场挑战

环境法规和替代品的可用性给市场带来了挑战

石墨烯纳米片的生产通常涉及能源密集型工艺和化学处理,这可能会引起与排放和废物管理相关的环境问题。随着可持续发展成为全球关注的焦点,制造商面临着越来越大的压力,要求采用更清洁、更环保的生产方法,这可能需要大量投资。此外,市场还面临来自其他创新材料的竞争,例如碳纳米管、金属氧化物和传统填料能够以潜在更低的成本或更成熟的制造工艺提供类似的性能优势。这些因素共同挑战了产品在某些应用领域的广泛采用和可扩展性。

下载免费样品 了解更多关于本报告的信息。

细分分析

按最终用途行业

由于导电材料和柔性设备的广泛采用,电子领域引领市场增长

根据最终用途行业,市场分为电子、航空航天和国防、能源、汽车等。

由于电子行业对轻质、导热和高耐用材料的需求不断增长,到 2024 年,电子领域将在全球石墨烯纳米片市场中占据主导地位。 GNP 越来越多地应用于导电油墨、热界面材料和 柔性电子产品由于其优异的导电性和导热性。智能手机、可穿戴技术和下一代印刷电子产品的日益普及正在加速国民生产总值的一体化。此外,它们在便携式电子设备的电池和超级电容器中的使用进一步推动了该领域的增长。

在航空航天和国防领域,对提高结构完整性和燃料效率的高性能、轻质材料的需求正在推动 GNP 的采用。这些纳米片可提高飞机部件和国防设备中使用的复合材料的机械强度并减轻重量。此外,它们的电磁干扰屏蔽特性使其成为敏感军事和航空航天应用的理想选择。

在能源领域,GNP 越来越多地用于提高锂离子电池、超级电容器和燃料电池的性能。它们卓越的导电性和大表面积有助于提高能量密度、更快的充放电速率和更长的生命周期。随着各国加快投资可再生能源在基础设施和电池存储系统中,石墨烯纳米片预计将在下一代能源存储解决方案中发挥关键作用。

石墨烯纳米片市场区域展望

按地域划分,市场分为亚太地区、北美、欧洲、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Graphene Nanoplatelets Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区占据全球市场的28.00%,收入为1.176亿美元,预计到2026年将达到1.639亿美元。在快速工业化、不断扩大的电子和汽车制造以及政府对先进材料研究的大力支持的推动下,亚太地区在全球市场占据主导地位。中国、印度、日本和韩国等国家在以下关键领域进行了大量投资 电动汽车、可再生能源和轻质复合材料,其中石墨烯纳米片对于提高性能和效率至关重要。对轻量化和节能技术的日益关注以及智能电子和储能系统的日益采用进一步加速了区域需求。此外,该地区的产品在不同的工业应用中继续保持强劲的发展势头。

- 据OEC称,中国是石墨的主要出口国,2023年出口额为4.02亿美元,凸显了其在支持全球石墨烯纳米片生产和更广泛的先进材料行业中的关键作用。

北美

2025年北美地区为全球市场贡献了约1.137亿美元,占27.00%的份额,预计2026年将达到1.569亿美元。由于航空航天、电子、汽车、储能等行业需求不断增长,北美市场正在经历高速增长。对电动汽车、电池开发和轻质复合材料的投资不断增加,推动了产品因其卓越的强度、导电性和热性能而被采用。对能源效率、可持续技术和高性能应用的日益重视进一步推动了市场扩张。

- 据OEC称,美国是最大的石墨进口国,2023年进口额为1.6亿美元,表明美国市场对石墨烯纳米片的需求强劲且不断增长。

欧洲

2025年,欧洲市场规模为1.082亿美元,占全球需求的26.00%,预计到2026年将增长至1.478亿美元。在欧洲,市场受到严格的环境标准、对可持续发展的强烈关注以及材料技术的不断进步的推动。该地区致力于降低碳排放和提高能源效率,提高了汽车、航空航天、能源和电子等关键行业的产品采用率。德国、法国和英国等国家正在对电动汽车开发进行战略投资,其中国民生产总值在提高电池性能和轻量化零部件方面发挥着至关重要的作用。凭借成熟的工业基础设施和对清洁技术的日益重视,欧洲仍然是全球市场增长的重要贡献者。

- 根据World's Top Exports的数据,2023年德国电动汽车出口额达401亿美元,占全球电动汽车出口的26.6%,反映出其向电动汽车出口的转变。 电动汽车并刺激该地区的产品需求。

拉美

拉丁美洲2025年的市场规模为4980万美元,占全球市场份额的12.00%,预计到2026年将达到6710万美元。在拉丁美洲,在工业活动增加、对创新材料的兴趣以及对可持续技术日益关注的推动下,市场正在逐渐扩大。包括巴西和墨西哥在内的国家正在开始探索汽车、电子和基础设施领域的应用,并得到电动汽车早期举措的支持。这些进步为该地区未来的市场增长奠定了基础。

- 根据国际能源署 (IEA) 的报告,2023 年拉丁美洲的电动汽车销量将达到近 9 万辆,其中巴西在中国汽车制造商的支持下实现快速增长,并且当地混合动力和乙醇电动汽车的普及率不断提高。这反映出对基于国民生产总值的先进电池技术的需求不断增长。

中东和非洲

2025年,中东和非洲地区的收入为3160万美元,占全球市场收入的7.00%,预计2026年将增长至4260万美元。在中东和非洲地区,在工业活动扩大、大型基础设施项目和先进材料使用增加的推动下,市场正在逐步发展。阿联酋和南非等国家重点关注能源、建筑和汽车行业的应用。对技术创新和可持续解决方案的投资不断增加,进一步推动了该地区的增长。

- 根据南非政府的一份报告,2025年基础设施投资达到约240亿美元,为2021年以来的最高水平。这一激增为国民生产总值在以下领域的应用创造了重大机会:建筑材料、涂料和复合材料有助于打造耐用且节能的基础设施。

竞争格局

主要行业参与者

合并和合作是公司为获得竞争力而采取的策略

全球市场竞争激烈,主要参与者采取并购、合作、技术进步和产能扩张等策略来提高市场占有率。主要全球公司包括 Nanografi Advanced Materials、Global Graphene Group、ACS Material、NanoXplore Inc. 和 Techinstro。这些公司根据纯度水平、具有成本效益的加工技术、供应链整合和区域主导地位进行竞争,同时投资可持续提取技术以解决环境问题。尽管全球领先企业在发达市场占据主导地位,但区域企业正在新兴经济体积极扩张,加剧了行业竞争。

关键清单 石墨烯纳米片公司

- 纳米格拉菲先进材料(火鸡)

- 全球石墨烯集团(美国)

- 希尔帕企业(印度)

- 华测材料(我们。)

- ACS材料(我们。)

- NanoXplore Inc.(加拿大)

- 技术公司(印度)

- 托马斯·斯旺有限公司(英国)

- 升腾(美国)

- 石墨烯公司(西班牙)

主要行业发展

- 2024 年 2 月:Global Graphene Group 完成了其子公司 Honeycomb Battery Company 与 Nubia Brand International Corp 的 9.25 亿美元合并。这突显了石墨烯应用不断增长的商业势头,特别是在先进电池和储能解决方案方面。

- 2022 年 7 月:Thomas Swan & Co. Ltd. 与 Concrete Ltd. 合作,将石墨烯引入混凝土市场,测试表明,添加重量少于 1% 的石墨烯纳米片即可将抗压强度提高 20% 以上,凸显石墨烯在提高材料性能和支持建筑可持续性方面的潜力。

- 2021 年 6 月:NanoXplore Inc. 与 Gerdau Graphene 签订了一项多年供应和分销协议,以扩大石墨烯在美洲工业市场的应用,特别是在混凝土和建筑领域。 Gerdau Graphene 是巴西最大钢铁生产商 Gerdau S.A. 的子公司。

报告范围

该报告提供了所有细分市场的市场规模和预测。它包括预计在预测期内推动市场发展的市场动态和趋势的详细信息。它提供了有关主要地区/国家错牙合畸形患病率、主要行业发展、新产品发布、合作伙伴关系和并购详细信息的信息。该报告涵盖了详细的竞争格局,包括市场份额和主要参与者概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 37.8% |

|

单元 |

价值(百万美元) |

|

分割

|

按最终用途行业

|

|

按地区

|

常见问题

2025年,全球石墨烯纳米片市场规模为4.209亿美元。预计该市场将从2026年的5.784亿美元增长到2034年的75.629亿美元,预测期内复合年增长率为37.8%。

2025年市值为117.6美元 万。

预计 2026 年至 2034 年预测期内,市场复合年增长率将达到 37.8%。

高性能应用和先进材料工程不断增长的产品需求正在推动市场发展。

Nanografi Advanced Materials、Global Graphene Group、ACS Material、NanoXplore Inc. 和 Techinstro 是市场的主要参与者。

亚太地区拥有最大的市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200