硬件加密市场规模、份额和行业分析,按产品(硬盘驱动器、固态驱动器、USB 闪存驱动器和智能卡)、最终用户(个人和企业/工业)以及区域预测,2026-2034 年

主要市场见解

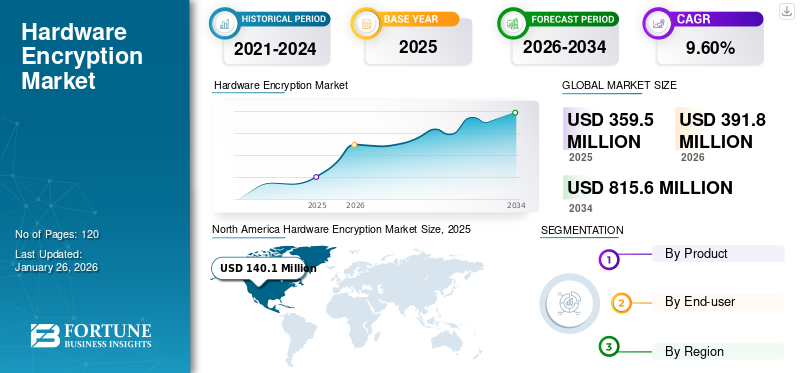

2025年全球硬件加密市场规模为3.595亿美元,预计将从2026年的3.918亿美元增长到2034年的8.156亿美元,预测期内复合年增长率为9.60%。北美在硬件加密市场占据主导地位,2025 年市场份额为 39.00%。

由于数字化、互联设备和海量数据生成的增加,网络威胁格局显着扩大。由于人工智能 (AI) 的创新,网络犯罪分子越来越能够更轻松、更复杂地发起网络攻击。每年都会发生数百万起网络攻击,影响约 50% 的企业,预计数据泄露的平均成本超过 400 万美元。因此,网络犯罪活动的增加正在推动硬件加密市场的增长。

COVID-19 大流行期间,远程工作政策激增。一些企业采用远程工作策略作为灵活性的一部分,而一些企业则由于数据安全和合规工作带来的风险不断增加而抵制。根据 Infosecurity Magazine 的一项调查,94% 的受访者表示,他们的组织有一项政策,要求对可移动介质上保存的数据进行加密。然而,在疫情期间,由于企业越来越多地采用硬件加密解决方案,市场出现了增长。

下载免费样品 了解更多关于本报告的信息。

硬件加密市场趋势

人工智能与加密算法的集成有助于市场增长

人工智能由于人工智能可以改进和破解加密,因此它在加密中发挥着重要作用,凸显了保护敏感信息的不断发展的格局。人工智能有助于改进加密技术、简化密钥管理并加强威胁检测。人工智能用于通过搜索数学模式和结构来开发抗量子加密算法,这可用于创建抵抗量子攻击的新型加密技术。

人工智能驱动的系统通过分析网络流量模式和行为来实时检测和防止未经授权的访问尝试和可疑活动。人工智能可以识别潜在威胁和异常情况,提供早期预警。人工智能与加密算法的集成可以实现多方之间的安全数据共享,并且同态加密等技术允许对加密数据进行计算,而无需先解密。这允许协作分析和共享数据,而不会将敏感信息暴露给未经授权的实体。

此外,人工智能通过分析数据模式和增强密钥的随机性来帮助生成强大的加密密钥。此过程提高了加密系统的安全性,使其不易受到暴力攻击。

因此,人工智能与加密算法的集成预计将在预测期内推动硬件加密市场份额。

下载免费样品 了解更多关于本报告的信息。

硬件加密市场增长因素

物联网设备的日益采用正在推动市场增长

快速增长物联网 (IoT)设备和解决方案开启了技术发展。此外,它还为网络犯罪分子提供大规模分布式拒绝服务攻击、网络黑客、隐私侵犯和数据盗窃的机会。 虽然使用基于软件的安全性可以防止其中一些攻击,但无法保护它们免受所有攻击。例如,物联网设备用于在传输和存储过程中保护数据,如果设备中的硬件受到物理攻击,则没有软件可以保护该设备。这就是对硬件安全性的需求不断增加的地方。

为了保护物联网设备的安全,使用了加密加速技术,因为该技术在硬件而不是软件中执行加密功能。这提高了应用程序的速度,并为硬件提供了软件无法利用的系统。例如,AES 的软件版本可能会受到代码注入,攻击者可以轻松反转加密结果。尽管如此,硬件版本的 AES 是不可逆的并且无法受到攻击。

然而,完全基于软件安全的物联网系统将很容易成为攻击者的目标,而那些集成硬件安全的物联网系统将明显更强。因此,物联网设备的日益普及正在推动市场增长。

制约因素

硬件加密成本高昂阻碍市场扩张

基于硬件的安全加密的安装和维护成本很高,因为加密包括在外部硬盘驱动器下安装加密以确保高水平的保护。它还包括安装专用网络平台来保护台式机、笔记本电脑和存储系统。此外,安装成本很高,因为它包含年度维护成本、预配置成本、许可成本、分期成本、用户超额运营成本、技术援助成本和加密空闲时间成本等。因此,硬件加密的高成本是阻碍市场扩张的重要因素。

硬件加密市场细分分析

按产品分析

出于安全目的越来越多地采用智能卡以促进细分市场的增长

按产品划分,市场分为硬盘驱动器、固态驱动器、USB 闪存驱动器和智能卡。

由于智能卡具有防篡改功能,并使用加密技术确保内存中信息的安全,预计智能卡领域将在硬件加密市场占据主导地位,到 2026 年将占全球市场份额的 33.22%。智能卡提供了一种安全地识别和验证所有者和寻求访问卡的第三方的方法,将数据安全地存储在卡上,并通过加密保护通信的安全。

由于加密固态硬盘在不影响系统性能的情况下提供数据安全性,固态硬盘细分市场在 2024 年的收入中占据了最大份额。加密 SSD 为所有数据提供透明、完整的加密,包括可能存储敏感信息的隐藏文件和临时文件。加密 SSD 可帮助组织保护敏感信息并提供安全的磁盘访问。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用户分析

BOYD在组织中的持续流行趋势得到提振 消费电子领域的增长

按最终用户划分,市场分为个人和企业/工业。

企业/工业细分市场预计将在应用方面引领市场,到2026年在全球贡献77.63%。企业/工业细分市场细分为消费电子、政府、BFSI、医疗保健、媒体和娱乐、航空航天和国防等。

消费电子产品将在 2024 年占据市场主导地位。硬件加密被用于各种电子设备,包括台式机、笔记本电脑和智能手机等。人们对硬件加密的需求不断增加消费电子产品由于全球组织中自带设备 (BYOD) 政策的持续趋势。

由于国防工业在确保国家安全方面发挥着至关重要的作用,因此预计航空航天和国防领域在预测期内将呈现最高的复合年增长率。对数字技术和军事系统互连性的依赖产生了保护敏感信息的需求。因此,业界对硬件加密的需求不断增加,以保护涉及国家安全和边境安全的数据。

由于个人用户正在采用自加密设备来存储个人照片和其他机密文件,预计个人最终用户在预测期内将稳定增长。

区域见解

我们对北美、南美、欧洲、中东和非洲以及亚太地区等地区的市场进行了研究。这些地区进一步分为领先国家。

North America Hardware Encryption Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025 年,北美地区的收入为 1.401 亿美元,占全球市场收入的 39.00%,由于网络威胁的多样性、数量和复杂性不断增加,预计到 2026 年将增长至 1.501 亿美元。此外,随着公司利用和发展先进技术,例如边缘计算、人工智能、物联网和云分析等,推出创新的解决方案和服务。边缘计算和云原生技术的实施使市场参与者能够扩展其核心业务能力,产生额外收入并提高可靠性和可扩展性。 Seagate Technologies、NetApp 和 IBM Corporation 等主要参与者正在大幅集成加密算法,以提供额外的安全性和高效的硬件加密产品。

亚太地区

2025年,亚太地区的市场规模为7700万美元,占全球市场份额的21.40%,预计到2026年将达到8620万美元。由于中国、韩国和日本等主要消费电子厂商的存在,预计亚太地区在预测期内将以最高的复合年增长率增长。亚太地区是消费电子产品的制造中心和先进ICT技术的提供者。由于智慧城市计划的增加、该地区组织之间数据泄露的数量不断增加,以及各行业中数字内容的创建和物联网设备的使用不断增加,该地区的市场将见证增长。

欧洲

2025年欧洲市场规模为8130万美元,占全球行业的22.60%,预计2026年将达到8830万美元。随着德国、法国、英国等国家数据中心数量的增加,欧洲正在出现大幅增长,这推动了该地区的市场规模。数字化和人工智能在各个领域的日益普及正在产生大量数据,组织正在采用加密设备来存储这些敏感信息。

南美、中东和非洲

中东和非洲市场在2025年创造了2360万美元,占全球市场格局的6.60%,预计到2026年将达到2600万美元。随着巴西、阿根廷、海湾合作委员会和南非政府对数据中心发展的大力支持,南美、中东和非洲正在经历显着增长。互联网普及率的提高正在这两个地区产生大量数据,这使得这些地区对加密设备的需求激增。

拉美

2025年拉丁美洲市场规模为3750万美元,占全球市场份额的10.40%,预计2026年将达到4110万美元。

主要行业参与者

主要参与者专注于新产品的推出,以加强市场地位,推动市场增长

西部数据、希捷科技和金士顿科技等硬件加密市场的主要参与者正在升级其现有的加密设备,以满足不断变化的用户需求。随着近年来生成式人工智能工具的发展趋势,企业正在利用人工智能技术升级其产品组合。借此,公司的目标是转变其服务并更好地为客户服务。此外,这些硬件加密公司积极寻求合作伙伴关系、协作以及并购,以扩大其产品供应。

顶级硬件加密公司名单

- 西部数据技术(美国)

- 三星电子(韩国)

- 美光科技公司(我们。)

- 金士顿科技公司(我们。)

- 希捷科技(我们。)

- NetApp(美国)

- 英特尔公司(美国)

- 泰雷兹电子安全公司(美国)

- 迈克菲有限责任公司(美国)

- Maxim Integrated 产品(美国)

主要行业发展

- 2023 年 10 月:希捷科技推出 Exos 24TB 硬盘,旨在实现最大存储容量和最高机架空间效率。 Exos 24TB 硬盘提供加密技术、自加密驱动器和即时安全擦除。

- 2023 年 4 月:WinMagic 与 Carahsoft Technology Corporation 建立了合作伙伴关系,通过 Carahsoft 经销商合作伙伴向公共部门提供加密解决方案。

- 2023 年 3 月:美光科技推出适用于数据中心的7450固态硬盘。该SSD由176层存储单元和经过验证的CMOS阵列技术组成,提供超高效的设计。该固态硬盘提供自加密驱动器功能和电子驱动器选项,有助于防止数据泄露。

- 2023 年 1 月:Kanguru 通过创新且经过市场验证的 USB 到云便携式软件应用程序扩展了 Defender 硬件加密 USB 驱动器的产品线。

- 2022 年 7 月:Kanguru 推出了具有增强安全性的 FIPS 140-2 认证外置固态硬盘系列,该系列为组织提供数据保护。

报告范围

硬件加密市场报告对市场进行了详细分析,重点关注领先企业、产品/服务类型、产品领先应用等关键方面。此外,该报告还洞察了市场趋势并强调了竞争格局。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为9.60% |

|

单元 |

价值(百万美元) |

|

分割 |

按产品分类

按最终用户

按地区

|

常见问题

预计到 2034 年,市场规模将达到 8.156 亿美元。

2025 年,市场价值为 3.595 亿美元。

预计该市场在预测期内将以 9.60% 的复合年增长率增长。

2025年,固态硬盘领域的市场份额将领先市场。

物联网设备的日益普及正在推动市场增长。

希捷科技、西部数据、金士顿数字和英特尔是市场上的顶级厂商。

2025年,北美市场份额最高。

从最终用户来看,企业/工业预计在预测期内将以最高的复合年增长率增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 120

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道