供暖、通风和制冷 (HVAC) 系统市场规模、份额和行业分析,按应用与容量(住宅、商业和工业)、按产品类型(供暖设备、冷却设备和通风设备)、按应用(商业、住宅和工业)以及区域预测,2026 年至 2034 年

暖通空调行业分析

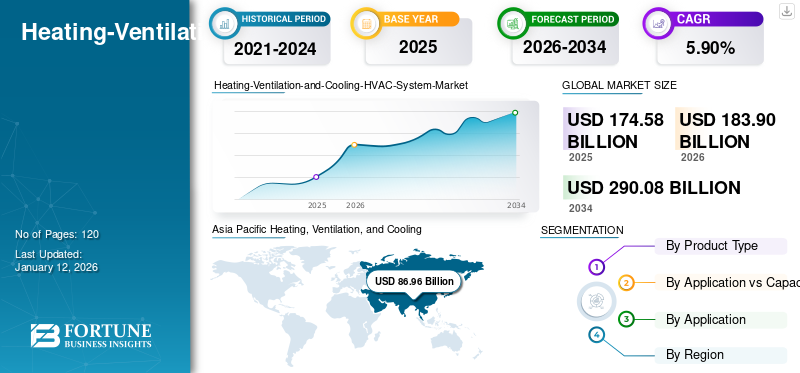

2025 年,全球供暖、通风和制冷 (HVAC) 系统市场规模为 1745.8 亿美元,预计将从 2026 年的 1839 亿美元增长到 2034 年的 2900.8 亿美元,预测期内复合年增长率为 5.90%。亚太地区在暖通空调行业占据主导地位,2025 年市场份额为 49.80%。

HVAC 系统包括多种控制封闭空间内的温度、空气质量、湿度和其他设备。暖通空调系统有助于为各行业的能源消费者保持健康的空气质量和充足的通风。智能家居的上升趋势、政府的激励措施以及建筑行业资本支出的增加都将提振各个地区对供暖、通风和制冷 (HVAC) 系统的需求。此外,气候变化和可持续实践正在增加住宅和商业地产中智能暖通空调系统的采用。包括领先能源与环境设计 (LEED) 在内的绿色建筑认证正在进一步提高节能供暖、通风和制冷 (HVAC) 系统的市场份额。 住宅和商业地产的不断发展都支持了各行业暖通空调系统的市场增长。例如,根据美国人口普查局和住房和城市发展部的数据,2024 年 6 月住宅销售量约为 617,000 套。

空气质量差和监管影响是导致暖通空调系统需求激增的突出因素。这些具有良好室内空气质量的系统还可以控制不同环境中的湿度。城市化和商业建筑的广泛应用都促进了市场的增长。一些政府协会已经实施了与制冷剂和能源效率相关的严格标准。

COVID-19 大流行减缓了对不同行业应用市场份额的经济影响。疫情后原材料供应延迟、生产设施停工以及跨境贸易紧张局势都影响了各地区对暖通空调系统的需求。

下载免费样品 了解更多关于本报告的信息。

暖通空调行业趋势

软件自动化和智能 HVAC 系统在商业和住宅应用中日益普及

软件平台和工具的采用增强了客户沟通,确保暖通空调系统环保且节能。越来越受欢迎智能建筑楼宇自动化系统正在推动对供暖、通风和制冷 (HVAC) 系统以及状态跟踪和与最终用户的有效沟通的需求。商业建筑致力于通过耐用系统降低能源成本,这使得对暖通空调系统的需求激增。极端的气候条件进一步支持了旧建筑对这些系统的需求。由于有限的可用空间和优化的能源解决方案,现代商业和住宅基础设施更喜欢无管道系统。

下载免费样品 了解更多关于本报告的信息。

暖通空调行业增长因素

不断增长的建筑业推动市场增长

发展中国家工业化的兴起和快速城市化显着增加了对商业和住宅建筑的需求。据美国能源部统计,暖通空调设备约占商业建筑总能耗的40%。此外,气候控制解决方案的大幅增长正在产生对供暖、通风和冷却 (HVAC) 系统的强劲需求。政府监管标准和政策进一步增加了对暖通空调系统的需求,以最大限度地减少能源消耗。

制约因素

最终用户的高服务成本和有限的熟练劳动力可能会限制市场增长

缺乏熟练的劳动力和运动触发空调机组和智能通风口等新兴技术限制了对供暖、通风和制冷 (HVAC) 系统的需求。节能暖通空调系统的高安装成本只是限制其需求的几个突出因素。初始拥有成本导致大量资本投资限制了中小型企业对 HVAC 系统的需求。然而,最终用户的长期收益可能会进一步推动暖通空调系统市场的增长。

暖通空调市场细分分析

按产品类型分析

由于气候条件和行业需求的变化,供暖设备可满足最大份额

按产品类型,市场分为加热设备、冷却设备、通风设备。供暖设备包括热泵、熔炉、锅炉和整体加热器。冷却设备下考虑的产品包括一体式空调、可变制冷剂流量 (VRF) 系统、冷水机组、室内空调、冷却器和冷却塔。通风设备包括空气处理机组、空气过滤器、除湿机、空气净化器、换气扇、加湿器等。供热设备主导市场需求,占各地区总收入市场份额的 50% 以上。供暖设备细分市场处于领先地位,2026年占据49.17%的市场份额。

对分散式和集成式供暖解决方案的需求不断增长,预计将推动各地区供暖设备的市场增长。一些最终用户正在采用碳中和、高效的供暖解决方案以及智能控制选项。主要参与者正在与技术合作伙伴合作构建集成解决方案并提供可靠的加热产品。政府为减少碳排放和对可持续供暖系统提供支持性补贴而采取的举措预计将提振对供暖设备的需求。预计锅炉领域在研究期间将占据最高份额。

由于对集中式系统的需求不断增加,通风设备领域预计在预测期内将出现强劲增长。商业和中小企业对节能耐用系统的需求激增预计将推动通风设备市场的增长。

按应用和容量分析

由于暖通空调系统的采用不断增加,商业领域将主导市场需求

根据应用与容量,市场分为住宅、商业和工业。住宅部分进一步细分为2吨以下和2至5吨。商用部分进一步分为10吨以下、10至25吨和25吨以上。工业细分又分为25~50吨、50~120吨、120吨以上。商业领域占据主导地位,2026 年占据 43.69% 的市场份额。

不断增加的投资和不断增长的商业地产房地产行业是推动供暖、通风和制冷 (HVAC) 系统市场需求的几个重要因素。由于气候条件的变化,消费者对制冷和供暖系统的需求不断增加,这进一步推动了商业空间暖通空调系统的市场。政府的支持性政策和不断增加的资本支出有望带来商业领域的强劲市场增长。

由于室内温度控制系统的广泛采用,住宅市场在预测期内将出现显着增长。

按应用分析

城市地区扩张带动商业板块领先

根据应用,市场分为住宅、商业和工业。商业领域的收入市场份额最高,其次是住宅领域。

城市化、可支配收入的增加和健康的室内环境都在推动智能建筑技术的采用。支持性监管标准和技术进步进一步推动整个商业领域的供暖、通风和冷却 (HVAC) 系统市场的增长。 预计在预测期内,越来越多的多功能综合体和商业地产将增加对暖通空调系统的需求。

由于多层建筑和对节能气候控制解决方案的日益青睐,预计住宅领域在研究期间将占据第二高的市场份额。对受控室内气候条件的需求不断增长,都促进了住宅建筑和多层建筑中供暖、通风和制冷 (HVAC) 系统的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

区域见解

该市场按地理位置分为亚太地区、欧洲、北美、拉丁美洲以及中东和非洲。

亚太地区

Asia Pacific Heating, Ventilation, and Cooling (HVAC) System Market Size, 2025

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区市场规模为869.6亿美元,占全球市场份额的49.80%,在各行业需求不断增长的推动下,预计2026年将达到919.9亿美元。印度和东盟国家等亚太地区的发展中经济体预计将在该地区的房地产项目上获得大量投资。气候条件的变化和购买力的增加对该地区的产品需求产生了积极影响。日本市场预计到2026年将达到254.9亿美元,中国市场预计到2026年将达到377亿美元,印度市场预计到2026年将达到166.1亿美元。

制造公司正重点投资该地区的节能暖通空调系统,以满足不断变化的行业需求。该地区不断增长的房地产市场以及对舒适生活体验的高需求进一步推动了暖通空调系统的市场需求。例如,2022 年 2 月,开利在中国推出了适用于住宅物业的 AquaFlow Mini VWV X。

城市化和气候变化需要气候控制解决方案,不断影响对暖通空调产品的需求。由于监管政策和支持性标准、可持续建筑实践和制造工艺,预计未来几年对节能暖通空调系统的需求将激增。此外,客户的健康和空气质量意识正在推动该国空气净化和通风技术的发展。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

2025年,北美地区创造了516.1亿美元,占全球市场收入的29.60%,预计2026年将达到543.4亿美元,占据全球第二大市场份额。极端的气候条件、可支配收入的增加和技术的进步将推动该地区供暖、通风和制冷 (HVAC) 系统的销量激增。有利气候标准的采用进一步支持了对这些系统的需求。在广泛安装管道以改善各地区能源基础设施的推动下,美国暖通空调系统市场预计将大幅增长,预计到 2032 年将达到 620.3 亿美元。预计到2026年美国市场将达到444.2亿美元。

欧洲

2025年欧洲市场规模为242.6亿美元,占全球行业的13.90%,预计2026年将达到253.8亿美元。欧洲不断增长的建筑支出、住宅房地产开发、可支配收入的增加以及政府开支的增加预计将大幅增加供暖、通风和制冷(HVAC)系统的采用。此外,还出台了监管政策来支持节能气候控制解决方案,并高度重视环保制冷剂。到2026年,英国市场预计将达到21.9亿美元,而德国市场预计到2026年将达到72亿美元。

中东和非洲

中东和非洲市场2025年创造77.1亿美元,占全球市场格局的4.40%,预计2026年将达到80.3亿美元。中东和非洲国家干旱地区房地产业的扩张导致供暖、通风和空调系统的销量大幅增长。不断增加的建筑施工、遵守当地法规以及政府举措都鼓励该地区采用节能系统。由于整个地区的行业需求多样化,拉丁美洲将以稳定的速度增长。

拉美

2025年拉丁美洲市场规模为40.4亿美元,占全球市场份额的2.30%,预计2026年将达到41.7亿美元。

暖通空调行业的主要参与者

主要市场参与者正在通过投资研发活动扩大其影响力

由于全球和区域层面的参与者众多,该市场本质上高度分散。主要制造商正在为最终用户推出新的节能且技术支持的气候控制解决方案。例如,2024 年 1 月,LG 电子推出了 Multi F 热泵,提供具有多种安装选项的气候控制解决方案。增加研发支出以及与国内市场参与者的并购,进一步扩大暖通空调市场份额。

顶级供暖、通风和冷却 (HVAC) 系统公司名单:

- 江森自控(爱尔兰)

- 大金工业有限公司(日本)

- 伦诺克斯国际公司(我们。)

- 运营商(美国)

- 三菱电机公司(日本)

- Nortek Global HVAC LLC(美国)

- LG电子(韩国)

- 艾默生电气公司(美国)

- 特灵科技(爱尔兰)

- 三星(韩国)

暖通空调行业的主要发展:

- 2024 年 4 月:挪威初创公司 Tequs 推出了一款适用于住宅和商业应用的水对水二氧化碳热泵。具有更高容量的新型热泵为操作员提供了大型触摸屏用户界面。

- 2024 年 3 月:Aira 推出了具有智能功能的新型热泵以及采用先进技术的完整服务。新型热泵通过智能应用程序和时尚的恒温器进行操作。

- 2023 年 5 月:Delta T Systems 推出了适用于工业和商业应用的自然冷却系统。干式冷却器或闭式冷却塔旨在通过经济高效且环保的替代解决方案为各种工业和商业应用提供节能冷却。

- 2022 年 12 月:三菱电机澳大利亚推出了节能室内冷却系统。新型 s-MEXT 为 IT 基础设施和数据中心提供高效冷却。

- 2022 年 7 月:LG 推出了采用 CO2 传感器、HEPA 过滤器和 UV-C 技术的新型住宅通风系统。

报告范围

该报告对市场进行了详细分析,重点关注了知名公司、产品类型和产品的领先应用等关键方面。此外,它还提供了对市场趋势的洞察并突出了关键的行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为5.90% |

|

单元 |

价值(十亿美元) |

|

分割 |

按应用、产品类型、应用与容量和地区 |

|

分割 |

按产品类型

按应用与容量

按申请

按地区

|

常见问题

Fortune Business Insights Inc. 表示,到 2034 年,该市场预计将达到 2900.8 亿美元。

2025年,全球市场价值为1745.8亿美元。

预计该市场在预测期内将以 5.90% 的复合年增长率增长。

供暖设备领域领先并占据50%以上的市场份额

不断增长的建筑和房地产市场将增加对暖通空调系统的需求,推动市场增长。

江森自控、大金工业有限公司和伦诺克斯国际公司是市场上的一些知名参与者。

亚太地区在供暖、通风和冷却 (HVAC) 系统市场中占据主导地位。

商业应用领域占据主导地位,占据最大的市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 120

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。