除草剂市场规模、份额和行业分析,按类型(合成[草甘膦、莠去津、草铵膦、2,4-二氯苯氧乙酸、乙草胺等]和生物)、按作用方式(选择性除草剂和非选择性除草剂)、按形式(液体和干燥)、按施用方法(叶面法、种子法、土壤法等)、按作物类型(谷物和谷物、油籽和豆类、水果和蔬菜等)和区域预测,2026-2034 年

主要市场见解

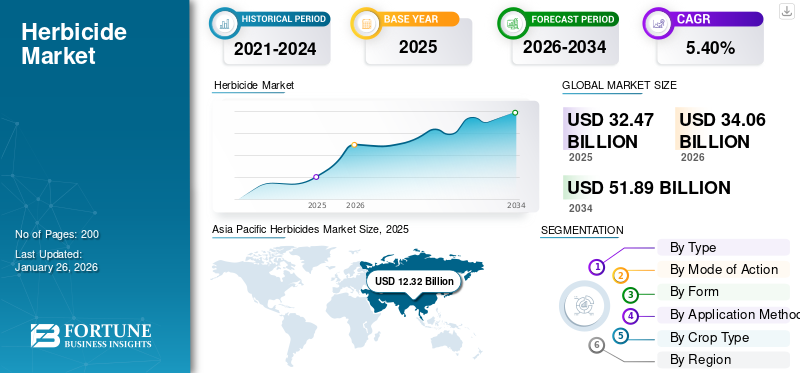

2025年全球除草剂市场规模为324.7亿美元,预计将从2026年的340.6亿美元增长到2034年的518.9亿美元,预测期内复合年增长率为5.40%。亚太地区在除草剂市场占据主导地位,2025 年市场份额为 37.94%。

除草剂是旨在防止或破坏不良植被的农用化学品。除草剂可以防止不需要的杂草与农作物竞争阳光、养分和水。

全球粮食需求的增加、耕地面积的增加以及提高农业生产力的必要性正在推动化学和生物基除草剂在所有关键作物领域的使用。据联合国粮食及农业组织 (FAO) 称,自 2010 年以来,除草剂的使用量有所增加,占全球农药使用总量的近 45%,主要是由谷物和油籽农作物。该行业向精准农业、低漂移喷洒技术和综合杂草管理系统的转变重新定义了全球除草剂应用的效率和可持续性。

主要参与者包括拜耳股份公司、巴斯夫股份公司、先正达股份公司、富美实公司、陶氏杜邦公司、UPL Ltd、安道麦农业解决方案公司、纽发姆有限公司、Valent Biosciences、科聚亚等。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

全球粮食需求上升和耕地面积减少推动市场增长

据粮农组织称,世界人口不断增加,到 2050 年预计将超过 97 亿,这将继续给粮食系统带来压力。由于城市发展、土壤退化和气候变化,世界各地的耕地正在逐渐减少,迫使农民从每公顷土地上榨取更多的产量。随着人均农田面积的减少,农民越来越多地转向使用除草剂等先进的作物保护化学品,以最大限度地提高每公顷的产量。新的除草剂配方能够有效地管理杂草并减少劳动力需求,从而直接提高粮食生产能力并推动除草剂市场的增长。

- 据联合国粮食及农业组织(FAO)统计,2001年至2023年间,全球人均耕地总面积减少了20%,从人均0.24公顷降至0.19公顷。然而,在同一时期,土地生产力增长了 60% 以上,从每公顷约 550 美元增至近 900 美元。

市场限制

监管限制和环境影响阻碍市场增长

严格的监管限制和环境影响问题是抑制除草剂市场增长的关键原因。人造除草剂造成的生态和健康危害,包括水污染、土壤污染、对非目标生物的损害和残留性,已引起主要农业经济体日益受到的监管关注和公众抵制。

- 例如,日益加强的监管重点,特别是在欧盟和北美,已导致部分或全部禁止包括百草枯在内的各种活性成分,并逐步淘汰莠去津。

市场机会

人工智能与智能喷涂系统融合,释放新的增长机会

使用人工智能(AI)智能喷洒系统可以实现有针对性、有效且环境可持续的杂草控制,从而在除草剂市场上提供了巨大的潜力。北美和欧洲越来越多地采用此类技术来优化成本和化学品消耗。拜耳、先正达、科迪华和巴斯夫等主要农化企业正在投资人工智能和智能喷雾技术,以缓解日益严重的杂草抗性问题和可持续农业需求。

- 例如,2020年2月,拜耳与博世合作创建了“智能喷雾”系统,该系统采用摄像头和传感器来检测杂草并直接实时喷雾。这种点喷技术比撒播施用的除草剂用量减少了 10% 至 55%,但仍保持杂草控制效率。

除草剂市场趋势

日益关注可持续和环保配方以塑造行业

对可持续和环保配方的日益关注是除草剂行业最新、最突出的趋势之一。这一趋势是由不断升级的环境法规、消费者对无残留和有机作物的压力以及对抗除草剂抗性和生态影响的要求推动的。公司正在生物基除草剂方面进行创新,开发具有减少化学负荷的新作用模式的产品,并整合精准农业进行有针对性的应用,以最大限度地减少环境足迹。

- 例如,2025年8月,UPL可持续农业解决方案推出了一种新的杂草管理解决方案Brucia,这是一种专门针对印度玉米作物的下一代芽后除草剂。该公司通过提供一种易于使用、适应气候变化的除草剂 Brucia,重申了其对可持续、以农民为中心的创新的承诺。

下载免费样品 了解更多关于本报告的信息。

细分分析

按类型

合成材料细分市场因其成本效益而成为主导细分市场

根据类型,市场分为合成除草剂和生物除草剂。

2026年,合成除草剂在全球除草剂市场占据主导地位,占总市场份额的94.22%,由于其广谱活性、可靠性和成本效益,该细分市场价值达320.9亿美元。主要合成除草剂包括草甘膦、莠去津、草铵膦、2,4-二氯苯氧基乙酸 (2,4-D)、乙草胺等。由于其效力,合成除草剂通常需要较低的施用量,从而节省成本和劳动力。

在有机农业的普及和政府对生物作物保护的补贴的支持下,生物除草剂领域预计到 2032 年将以 6.25% 的复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按作用方式

针对性杂草控制的有效性可促进选择性除草剂细分市场的增长

根据作用方式,市场分为选择性除草剂和非选择性除草剂。

2026年,选择性除草剂占据了最大的市场份额,占总市场份额的54.49%,这主要是由于选择性除草剂在谷物、玉米和大豆田中的广泛采用,这些领域的针对性杂草控制至关重要。选择性除草剂非常受欢迎,因为它们可以针对某些杂草种类而不损害预期作物。这种特异性可减少作物损害并提高作物产量,因此使其成为寻求在不影响作物产量的情况下确保杂草控制的农民的必备品。

非选择性除草剂领域预计将以温和的速度增长,复合年增长率为 5.23%。这些除草剂主要用于非农作物和工业植被管理,但它们受到严格的监管。

按形式

高吸收率和兼容性引领液体领域增长

根据形式,市场分为液体市场和干市场。

液体除草剂由于其优越的易用性、高吸收率以及与叶面喷施系统和无人机的兼容性,约占2024年市场总收入的67.16%。这些技术可以实现精确、有针对性的喷涂,从而减少浪费和对环境的影响。

颗粒剂、粉剂和粉末等干制剂占据了剩余份额,在澳大利亚和非洲部分地区等缺水和机械化地区受到青睐。在全球除草剂市场预测期内,该细分市场预计将以 4.83% 的复合年增长率增长。

按申请方式

叶面喷施因快速吸收和高效而表现出高生长

根据施用方法,市场分为叶面施肥法、种子施肥法、土壤施肥法等。

叶面喷施方法凭借其精确性、快速行动和易于集成的特点,在 2026 年占据了市场的主导地位,占总市场份额的 63.07%。此外,它还可以轻松地与无人机和自动喷雾机等现代喷雾技术集成,实现高效和受控的施用,从而提高了其在农民中的受欢迎程度。

预计土壤法部分在预测期内将以 6.50% 的复合年增长率显着增长。芽前除草剂多用于土壤施用方法。

按作物类型

广阔的种植面积和全球主粮的重要性推动了谷物和谷物领域的市场领先地位

根据作物类型,市场分为谷物和谷物,油籽和豆类、水果和蔬菜等。

2026 年,谷物和谷物领域占据市场主导地位,占总市场份额的 46.30%,因为小麦、水稻和玉米等作物需要大量使用除草剂来优化产量。作为全球大多数人口的主食,保持农作物的高生产力和质量保证至关重要,因此需要大量使用农作物保护产品,包括除草剂,以管理对农作物产量有害的竞争性杂草。

水果和蔬菜领域预计在预测期内复合年增长率为 6.39%。

除草剂市场区域展望

从区域来看,该报告涵盖了北美、欧洲、亚太地区、南美、中东和非洲的全球市场分析。

亚太地区

Asia Pacific Herbicides Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区的市场规模为123.2亿美元,占全球市场份额的37.94%,预计到2026年将达到130.1亿美元。在粮农组织资助的作物保护现代化计划的支持下,印度、中国和东南亚除草剂使用量的增加推动了这一市场规模的持续扩大。根据美国农业部 (USDA) 提供的数据,受谷物种植面积增加和选择性芽后除草剂使用的推动,2023 年印度除草剂进口量增加近 30%。日本市场预计到2026年将达到12.9亿美元,中国市场预计到2026年将达到49.3亿美元,印度市场预计到2026年将达到29.4亿美元。

北美

2025年,北美地区产值达87.3亿美元,占全球市场收入的26.89%,预计2026年将增长至91.3亿美元。该地区农业机械化规模大,转基因耐除草剂作物使用率高,精准农业技术广泛覆盖。

美国除草剂市场是该国农作物保护行业的最大部分,主要由玉米、大豆和棉花的广泛种植推动。 2024年,除草剂占美国农药使用总量的69.62%,需求以草甘膦、2,4-D和新兴生物除草剂制剂为主。抗除草剂作物的采用支持了生长,但监管审查和对抗性管理的担忧正在将研发转向综合杂草管理和可持续化学替代品。预计到2026年美国市场将达到63.2亿美元。

欧洲

2025年欧洲市场规模为61亿美元,占全球行业的18.78%,预计2026年将达到63.4亿美元。欧洲除草剂市场是一个成熟但监管严格的除草剂市场,具有较高的环境标准和先进的耕作系统,并持续采用可持续作物保护产品。 2024年,欧洲在全球除草剂市场中的份额约为18.95%。英国市场预计到2026年将达到4.8亿美元,而德国市场预计到2026年将达到10.3亿美元。

南美洲

受巴西和阿根廷大豆、玉米和甘蔗产量扩张的推动,南美洲预计将成为全球增长最快的除草剂市场,复合年增长率为 6.38%。该地区大规模的农业基地和外向型经济使其成为全球农化生产商的战略市场。仅巴西就占南美洲除草剂使用量的 62.80%,其中以大豆种植为主。巴西农业部(MAPA)记录,2023年除草剂进口量同比增长12%,反映出大型商业农场的强劲需求。

中东和非洲

中东和非洲市场2025年产值17.7亿美元,占全球市场格局的5.46%,预计2026年将达到18.3亿美元。中东和非洲市场是一个规模较小但增长迅速的除草剂市场,随着农场现代化的发展,前景良好。尽管总消费量仍低于其他地区,但农业机械化程度的提高和政府支持的多样化举措正在推动除草剂的使用。

拉美

2025年拉丁美洲市场规模为35.5亿美元,占全球市场份额的10.93%,预计2026年将达到37.6亿美元。

竞争格局

主要行业参与者

研发和新活性成分开发以保持竞争优势

全球除草剂市场适度整合,少数大型跨国公司主导活性成分的制造和分销,同时一些地区和国内配方设计师推动了除草剂的需求。拜耳作物科学公司、先正达公司、巴斯夫公司和科迪华农业科学公司等公司凭借庞大的专利组合、先进的配方技术以及在北美、欧洲和亚太地区的强大影响力而占据主导地位。这些公司在新分子发现、数字农业解决方案和耐药性管理计划方面投入巨资。

除草剂市场的主要参与者

|

秩 |

公司名称 |

|

1 |

巴斯夫公司 |

|

2 |

拜耳公司 |

|

3 |

先正达公司 |

|

4 |

UPL有限公司 |

|

5 |

FMC公司 |

主要除草剂公司名单分析

- 拜耳作物科学股份公司(德国)

- 巴斯夫公司(德国)

- 先正达公司(瑞士)

- Corteva Agriscience(美国)

- UPL有限公司(印度)

- FMC公司(美国)

- 住友化学株式会社(日本)

- 安道麦农业解决方案有限公司(以色列)

- 纽发姆有限公司(澳大利亚)

- 日产化学公司(日本)

主要行业发展

- 2025 年 8 月:先正达和 M.S. Technologies, L.L.C. 宣布开发出突破性的耐除草剂大豆性状组合,预计将于 2029 年左右投入商业使用,目前正在等待监管部门的批准。这种新的性状构建将以先正达的种子品牌(包括 Golden Harvest 和 NK Seeds)进行销售,并通过与 Stine Seed Company 和 Merschman 等其他公司的许可协议进行销售种子。

- 2025 年 6 月:先正达公司推出了一种名为metproxybicyclone的新型除草剂分子,被认为是杂草控制技术的突破。它被列为第四代ACCase抑制剂,是经除草剂抗性行动委员会(HRAC)和美国杂草科学学会(WSSA)正式认可的新化学亚类。

- 2025 年 3 月:总部位于牛津的农业生物技术公司 Moa Technology 最近通过与意大利天然产品公司 NAICONS 建立战略合作伙伴关系,加大力度开发创新、安全且价格实惠的生物除草剂。此次合作旨在利用 Moa 专有的高通量筛选平台来评估 NAICONS 广泛的天然化合物库中的 70,000 种微生物提取物。

- 2024 年 3 月:Corteva Agriscience 推出了一款新产品 Enversa 除草剂,这是一种多功能残留除草剂,旨在清除大豆、棉花、玉米、高粱、花生和甜菜等关键作物中的顽固阔叶杂草和禾本科杂草。

- 2023 年 12 月:Crystal Crop Protection Limited 已于 2023 年 12 月宣布从先正达收购 GRAMOXONE 商标,用于印度市场。GRAMOXONE 是广泛认可的广谱除草剂品牌。此次收购是 Crystal Crop Protection 扩大除草剂类别足迹的战略举措,除草剂类别目前是印度作物保护领域增长最快的领域。

报告范围

全球除草剂市场行业报告深入分析了市场,并重点介绍了全球除草剂市场趋势、市场动态、知名公司、研发投资和最终用途等关键方面。除此之外,该报告还提供了对全球除草剂市场分析的见解,并重点介绍了重要的行业发展。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为5.40% |

|

单元 |

价值(十亿美元) |

|

细分 |

按类型、作用方式、形式、施用方法、作物类型和地区 |

|

分割 |

按类型

|

|

作用方式 · 选择性除草剂 · 非选择性除草剂 |

|

|

按形式 · 液体 · 干燥 |

|

|

按申请方式

|

|

|

按作物类型 · 谷物及谷物 · 油籽和豆类 · 水果和蔬菜 · 其他的 |

|

|

按地区 · 北美(按类型、作用方式、形式、施用方法、作物类型和国家) • 美国(按作物类型) • 加拿大(按作物类型) • 墨西哥(按作物类型) · 欧洲(按类型、作用方式、形式、施用方法、作物类型和国家) • 德国(按作物类型) • 西班牙(按作物类型) • 意大利(按作物类型) • 法国(按作物类型) • 英国(按作物类型) • 欧洲其他地区(按作物类型) · 亚太地区(按类型、作用方式、形式、施用方法、作物类型和国家) • 中国(按作物类型) • 日本(按作物类型) • 印度(按作物类型) • 澳大利亚(按作物类型) • 亚太地区其他地区(按作物类型) · 南美洲(按类型、作用方式、形式、施用方法、作物类型和国家) • 巴西(按作物类型) • 阿根廷(按作物类型) • 南美洲其他地区(按作物类型) · 中东和非洲(按类型、作用方式、形式、施用方法、作物类型和国家) • 南非(按作物类型) • 埃及(按作物类型) • 中东和非洲其他地区(按作物类型) |

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 324.7 亿美元,预计到 2034 年将达到 518.9 亿美元。

以5.40%的复合年增长率,全球市场在预测期内将呈现稳定增长。

按类型划分,合成细分市场领先市场。

2025 年,亚太地区占据最大的市场份额。

全球粮食需求的增长和耕地的减少推动了市场的增长。

巴斯夫股份公司、拜耳股份公司、先正达股份公司、UPL 有限公司和 FMC 公司是市场上的领先公司。

对可持续和环保配方的日益关注正在塑造该行业。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。