家庭护理临床营养市场规模、份额和行业分析,按类型(服务[营养评估、膳食准备和交付、喂养辅助等)和产品[口服、肠外和肠内管饲])、按年龄组(儿科和成人)、按形式(粉末和液体)、按治疗领域(肿瘤、神经系统疾病、胃肠道疾病、糖尿病、肾脏疾病、心血管疾病等)和区域预测,2026-2034

主要市场见解

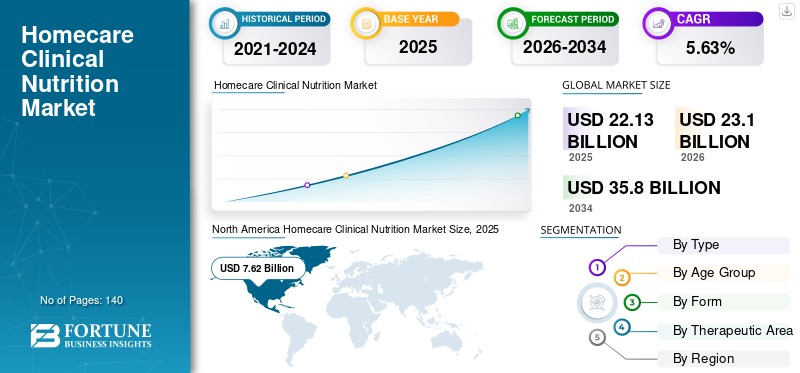

2025年全球家庭护理临床营养市场规模为221.3亿美元,预计将从2026年的231亿美元增长到2034年的358亿美元,预测期内复合年增长率为5.63%。北美在家庭护理临床营养市场占据主导地位,2025年市场份额为34.44%。

家庭护理临床营养是指在家庭护理环境中提供临床营养服务和产品,以维持急性和慢性疾病(例如肿瘤、心血管疾病和代谢性疾病)患者的充足营养。癌症和神经系统疾病等各种慢性疾病的日益流行,以及营养不良病例数量的增加,导致对这些临床营养服务和产品的需求不断增长。这一趋势正在推动全球市场的增长。

- 根据 2022 年帕金森氏症基金会项目,到 2030 年,北美将有约 120 万人患有帕金森氏症。此外,美国每年有近 90,000 人被诊断患有帕金森病。

此外,人们对这些产品和服务的认识不断提高,加上开发和推出新型临床营养产品的研发活动不断增加,可能会支持全球市场对这些产品和服务不断增长的需求。雅培(Abbott)、百特(Baxter)等主要参与者正专注于开发和推出家庭护理临床营养新产品,预计这将支持市场的增长。

下载免费样品 了解更多关于本报告的信息。

全球家庭护理临床营养市场概况和亮点

市场规模及预测:

- 2025年市场规模:221.3亿美元

- 2026年市场规模:231亿美元

- 2034 年预测市场规模:358 亿美元

- 复合年增长率:2026-2034 年 5.63%

市场份额:

- 由于该地区完善的家庭护理环境、定制肠内和肠外营养产品的大力采用以及大量活跃的家庭医疗保健机构,北美在 2025 年将占据家庭护理临床营养市场的 34.44% 份额。

- 按类型划分,由于人们对家庭临床营养服务的偏好日益增加,促进家庭医疗保健服务的举措不断增加,以及临床营养评估、膳食准备和营养咨询服务的效益不断提高,服务部门预计将保持最大的市场份额。

主要国家亮点:

- 美国:老龄化人口中慢性病患病率的增加正在推动对长期家庭护理营养解决方案的需求。

- 欧洲:医疗保健支出的增加和家庭临床营养服务的广泛采用正在支持欧洲主要国家的市场增长。

- 中国:家庭护理基础设施的快速发展以及人们对临床营养益处的认识不断提高正在推动产品需求。

- 日本:老年人口的增加以及对治疗慢性病的个性化临床营养产品的关注正在推动市场扩张。

市场动态

市场驱动因素

人口中慢性病患病率的增加推动了产品需求

癌症、糖尿病和其他疾病等慢性疾病的患病率不断上升,推动了对家庭护理临床营养的需求。由于吞咽机制功能障碍、与疾病或治疗相关的生理症状(如食欲不佳、恶心或味觉改变)而难以维持足够营养摄入的患者。

- 根据美国疾病控制与预防中心 (CDC) 发布的 2024 年统计数据,据报道,美国约有 3840 万人患有糖尿病。

老年人口的增加也导致全球人口中慢性疾病的患病率不断上升。由于潜在的健康状况、免疫系统较弱和其他与年龄相关的因素,人口老龄化更容易患各种慢性疾病,这凸显了长期营养护理的必要性。

- 根据社区生活管理局(ACL)公布的数据,到2022年,美国65岁及以上人口约占总人口的17.3%,预计到2040年这一比例将增至22%。

此外,患者群体对临床营养产品和服务益处的认识不断提高,预计将支持其采用,从而推动全球家庭护理临床营养市场的增长。

其他驱动程序:

- 提高人们对临床营养产品及其益处的认识,以推动采用。

- 临床营养产品的技术进步推动了需求。

市场限制

临床营养技术的报销有限阻碍市场增长

临床食品或的报销政策特殊医学用途食品(特医食品)在不同国家和医疗机构之间存在显着差异。根据 ScienceDirect 发布的 2019 年数据,德国、法国、荷兰和西班牙等欧洲国家的医疗食品报销率在所有医疗机构(包括门诊机构、医院、家庭护理机构和社区护理中心)中均较高。然而,这些产品的报销在其他发达国家和新兴国家是有限的。

- 根据医疗保险和医疗补助服务中心 (CMS) 发布的 2023 年统计数据,假肢装置福利涵盖肠内营养产品。然而,承保范围不包括相关用品、肠内营养暂时损伤的设备以及口服肠内营养产品,认为它们不在承保范围内且没有福利。

很少有国家对临床营养产品(包括肠内和肠外营养产品)进行正式的卫生技术评估(HTA)。然而,由于美国缺乏卫生技术评估,产品价格是根据特医食品/特医食品配方中包含的常量营养素和特定成分的数量来确定的,而不是根据已证明的健康结果来确定的。再加上美国食品药品监督管理局 (FDA) 和欧洲药品管理局 (EMA) 等监管机构实施的严格法律法规,进一步影响了全球对临床营养产品的需求。

此外,制造商投资肠外和肠内营养技术临床研究的经济激励有限,可能会阻碍创新和医疗保健生态系统促进临床营养作用的能力。因此,上述因素可能会阻碍临床营养产品的采用,从而限制市场的增长。

其他限制:

- 与专业营养产品相关的高成本阻碍了市场增长。

市场机会

增加新兴市场的研发活动

口服营养补充剂、肠外和肠内营养产品行业的显着增长归因于这些产品提供的好处,例如其有效性、低时间消耗以及满足特定患者需求的能力。因此,临床营养产品日益增长的优势可能会增加市场对这些产品的需求。

临床营养产品日益增长的优势进一步导致知名企业越来越关注研发活动,以开发和推出新产品,特别是在亚太和拉丁美洲等新兴市场。除此之外,对针对个体患者需求的个性化临床营养产品、先进的输送系统和针对特定疾病的产品的需求不断增长,是增加市场上对这些产品和服务的需求的其他一些因素。

- 例如,根据雅培发布的2023年年报,该公司在市场研发活动上投入了27.41亿美元。

人们越来越关注临床研究,以确定先进营养产品的潜在候选者,预计将支持市场上越来越多的产品上市。

市场挑战

激烈的竞争和产品不断创新的需要以限制增长

市场上越来越多的知名企业专注于肠内和肠外营养产品的开发和引进。此外,对先进临床营养产品的需求不断增长,导致这些产品的开发不断进步。

不断进步,例如整合人工智能除其他外,肠内和肠外营养产品新型输送机制的开发对市场上现有的主要参与者构成了潜在威胁。

此外,不断增加的战略举措,包括行业参与者之间的收购和合作,可能会加剧主要市场股东之间的竞争。

- 2023年7月,Pentec Health, Inc.收购了美国医疗提供商ZOIA Pharma,以加强其先进医疗产品的产品组合,例如专为苯丙酮尿症患者设计的PKU GOLIKE。

其他挑战:

- 原材料和产品供应有限,阻碍了市场增长。

家庭护理临床营养市场趋势

患者对特定疾病产品的偏好转变

人们越来越关注提供充足的营养以满足患者的特定需求。推动需求的因素包括口服、肠外和肠内营养产品的进步,以及慢性疾病的日益流行。

临床营养为因医疗并发症而无法口服足够营养的个人提供关键的微量和常量营养素。患者的各种病症需要临床营养,例如神经系统疾病、糖尿病和心血管疾病。

每个人根据自己的情况对营养配方有特定的要求。例如,个体患糖尿病通常会导致中风等并发症,这可能需要肠内和肠外喂养来满足其日常营养需求。肠内营养为糖尿病患者提供必需的营养物质,包括蛋白质、维生素、能量和矿物质,降低患者营养不良的风险。

特定疾病的营养通过提供针对患者状况的有针对性的常量和微量营养素,提供诸如更快恢复和改善营养状况等益处。此外,研究人员越来越关注进行大量临床研究,特别是针对特定疾病的产品,以改善患者的营养需求。

市场主要参与者也专注于研发活动,以在全球范围内开发针对特定疾病的临床营养产品。

- 2023年10月,Nutricia(达能)推出了首款均衡混合真正水果和蔬菜成分的医疗营养饮料。该产品专为儿科患者疾病相关营养不良和生长迟缓的饮食管理而配制。

其他趋势:

- 对植物性食品和功能性食品的需求不断增加

- 整合远程医疗和数字健康来监控患者

下载免费样品 了解更多关于本报告的信息。

COVID-19 的影响

2020年COVID-19大流行期间,由于供应链中断、诊断和治疗延误以及主要产品短缺,全球市场增长放缓。此外,家庭护理环境中医护人员的有限性以及对营养不良患者的筛查有限,是导致市场增长放缓的一些额外因素。

- 例如,根据 ScienceDirect 2021 年发表的文章,据报道,在大流行期间,超过一半的医生和三分之一的家庭肠外营养科护士同时在医院病房工作。

细分分析

按类型

对临床营养服务的需求不断增长导致服务领域占据主导地位

根据类型,市场分为服务和产品。服务部分进一步分为营养评估、膳食准备和交付、喂养协助等。产品部分分为口服、肠外和肠内管饲。

该服务领域预计将在2026年进入市场,占全球市场份额的64.68%。临床营养服务提供营养变化的预防、诊断和管理,进一步帮助患者维持健康的能量平衡。这些服务的好处不断增加,进一步使服务提供商能够提供创新的临床营养服务,例如营养教育和咨询以及营养评估,从而推动其在全球患者中的采用。

这加上人们对家庭临床营养服务的日益偏好,促使主要服务提供商开发新的家庭保健服务全球。

- 例如,美国食品和药物管理局 (USFDA) 发起了“家庭医疗保健”计划,旨在满足对家庭医疗保健服务(包括临床营养)日益增长的需求。

因此,越来越多的促进临床营养家庭护理服务的举措可能会支持这些服务在市场上不断增长的采用率。

另一方面,预计产品领域在预测期内将以相当大的速度增长。这一增长是由于对新型临床营养产品的需求不断增加,导致主要参与者越来越关注在市场上推出创新产品。此外,根据患者需求定制的肠内和肠外产品的可用性可能会支持该细分市场的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按年龄段

成人慢性病患病率不断上升导致成人占主导地位 部分

根据年龄组,市场分为成人和儿童。

预计到 2026 年,成人细分市场将占据 73.37% 的市场份额。该细分市场的主导地位是由于糖尿病、心血管疾病和胃肠道疾病等慢性疾病的患病率不断上升,推动了成人对这些服务和产品的采用。再加上临床营养服务的效益不断增加,以及提供新型肠内和肠外营养产品的主要参与者数量不断增加,是支持该细分市场在全球范围内增长的一些主要因素。

- 例如,根据美国疾病控制与预防中心公布的统计数据,据报道,美国约有 310 万成年人患有炎症性肠病。糖尿病和克罗恩病等慢性病患病率的上升可能会支持这一群体的增长。

另一方面,预计儿科细分市场在预测期内也将以可观的增长率增长。这一增长是由于儿科患者营养不良的患病率不断上升,导致对临床营养产品的需求不断增长。与此同时,主要参与者正专注于为儿科患者开发和推出特定产品,这可能会促进该领域的增长。

按形态分析

液体产品的增加导致液体产品占据主导地位

根据形态,市场分为液体和粉末。

预计到 2026 年,液体细分市场将达到全球市场份额的 65.57%。该细分市场的主导地位可归因于液体临床营养产品的某些优点,包括更容易消化、提供水合和营养以及提高生物利用度。这些优势导致液体临床营养产品的需求不断增长。

此外,主要参与者正专注于研发活动,以推出潜在的液体成分来制造液体营养产品。这些进步可能会支持该领域的增长。

- 例如,2023年11月,FrieslandCampina Ingredients利用微粒技术推出了热稳定乳清蛋白成分——Nutri Whey ProHeat。该成分设计用于临床营养产品,提供营养丰富的液体配方,具有低粘度、中性 pH 值、良好的饮用性和干净的味道。

液体临床营养产品的此类创新正在支持该领域的增长。

预计粉末市场在预测期内也将以可观的增长率增长。粉末临床营养产品开发的创新及其较便宜的价格是支持该细分市场增长的一些主要因素。

按治疗领域

人口中癌症患病率的不断上升导致肿瘤学领域占据主导地位

根据治疗领域,市场分为肿瘤、神经系统疾病、胃肠道疾病、糖尿病、肾脏疾病、心血管疾病等。

预计到2026年,肿瘤学领域将达到全球市场份额的38.37%。该领域的主导地位是由于肺癌和乳腺癌等各类癌症的患病率不断上升,导致大量患者人口营养不良。

患者人数的增加导致市场对临床营养服务和产品的需求不断增长。此外,主要参与者正专注于开发针对特定患者需求的定制肠内和肠外解决方案,从而促进该细分市场的增长。

- 例如,根据美国国家癌症研究所 (NCI) 的数据,2023 年,美国新诊断出 200 万癌症病例。营养不良患者数量的增加可能会增加市场对临床营养产品和服务的需求。

胃肠道疾病领域预计在预测期内也将以显着的速度增长。炎症性肠病(IBD)、肠梗阻和溃疡性结肠炎等胃肠道疾病的患病率日益增加,导致全球患者数量不断增加。再加上家庭护理环境中临床营养服务的优势日益增强,可能会支持该市场的增长。

此外,神经病学和糖尿病领域预计在预测期内也将以可观的增长率增长。这一增长是由于患者中神经系统疾病、1型糖尿病和2型糖尿病的患病率不断增加,导致对临床营养产品的需求不断增长。再加上主要参与者不断增加推出新产品以加强其市场地位的研发活动,可能进一步支持这些产品的日益普及。

- 例如,根据英国国家医疗服务体系(NHS)公布的2023年数据,英国约有438,213名痴呆症患者。

预计肾脏疾病和心血管疾病领域在预测期内也将以可观的增长率增长。这些疾病的日益流行正在推动对肠内和肠外营养产品的需求。此外,主要参与者之间的战略收购和合并使他们能够加强其市场影响力,进一步促进这些产品在市场上的采用。

与此同时,患有癌症、神经系统疾病、胃肠道疾病等疾病的患者数量不断增加,支持了诊断率的不断提高,并进一步增加了家庭护理临床营养的采用,从而支持了细分市场的增长。

家庭护理临床营养市场区域前景

根据地理位置,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

North America Homecare Clinical Nutrition Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年,北美地区创造了76.2亿美元,占全球市场收入的34.44%,预计到2026年将增长至79.5亿美元。该地区的增长归因于某些因素,包括完善的家庭护理环境以及定制肠内和肠外临床营养产品的采用。除此之外,该地区主要市场参与者的存在和活跃的家庭医疗保健机构等预计将推动北美市场的增长。

- 例如,根据《家庭医疗保健新闻》发布的 2022 年数据,美国约有 11,353 家活跃的家庭医疗保健机构。家庭医疗保健机构数量的不断增加以及其他因素正在支持市场上越来越多地采用临床营养产品和服务。预计到2026年美国市场将达到72.3亿美元。

亚太地区

2025年,亚太地区市场规模为52.5亿美元,占全球市场份额的23.72%,预计到2026年将达到54.9亿美元。随着心血管疾病、胃肠道疾病和癌症患病率的不断增加,加上印度和中国等发展中国家家庭护理环境的快速发展,预计将推动市场上临床营养产品和服务的需求和采用。到2026年,日本市场预计将达到11.1亿美元,中国预计将达到14.9亿美元,印度将达到5.9亿美元。此外,报销政策的改善和人均医疗保健支出的增加预计将推动该地区市场的增长。

- 例如,根据日本政府公布的2023年数据,老年患者人均医疗费用约为6,792.1美元。因此,人均医疗保健支出的增加,以及对家庭护理环境中临床营养服务益处的认识,可能会支持该地区市场的增长。

欧洲

2025年欧洲市场规模为64.2亿美元,占全球行业的29.02%,预计2026年将达到67亿美元。德国、英国、法国等高收入国家预计将为该地区市场的增长做出贡献。医疗保健支出的增加和临床营养服务的日益普及是推动该地区市场增长的一些主要因素。到2026年,英国市场预计将达到9.6亿美元,而德国预计将达到11.0亿美元。

- 根据英国国家统计局(ONS)公布的2023年数据,英国的医疗保健支出约为316.0美元。

拉美

拉丁美洲2025年占17.5亿美元,占全球市场份额的7.90%,预计2026年将达到18.3亿美元。这一增长是由于患者群体对肠内管饲和肠外营养产品的需求不断增加。

中东和非洲

中东和非洲市场在2025年创造10.9亿美元,占全球市场格局的4.92%,预计到2026年将达到11.4亿美元。预计中东和非洲在预测期内将以可观的增长率增长。越来越多的关键参与者专注于收购和合并等战略举措,可能会推动全球对这些产品和服务不断增长的需求。

竞争格局

主要行业参与者

知名企业专注于合作以加强其产品组合

全球家庭护理临床营养产品市场是一个整合的市场,三大主要参与者包括雀巢、雅培和纽迪希亚(达能),以新颖的产品组合在全球市场运营。

雀巢在2023年主导全球临床营养产品市场。该公司的主导地位是由于该公司越来越注重临床营养产品的研发活动。再加上主要参与者之间越来越重视收购和合作以提高临床营养意识,也支撑了全球家庭护理临床营养市场份额。

- 2024 年 1 月,雀巢与世界经济论坛发起的“全球杰出青年”和埃森哲合作,支持青年创新并加速突破性创意的诞生。这种合作关系有助于提高公司在市场上的品牌影响力。

Nutricia(达能)、Abbott 和 Baxter 推出的产品数量不断增加,以扩大其肠外和肠内营养产品的产品组合,这有助于这些公司的市场份额不断增长。

利洁时集团 (Reckitt Benckiser Group PLC) 和味之素有限公司 (Ajinomoto Co., Inc.) 等其他主要参与者正专注于研究创新,推出针对癌症和胃肠道疾病等疾病的特定产品。这些创新可能会支持家庭护理临床营养产品市场的增长并增加竞争格局。

主要公司简介:

- 味之素有限公司(日本)

- Nutricia(达能)(荷兰)

- 雅培(我们。)

- 雀巢(瑞士)

- 贝朗公司(德国)

- Medtrition Inc.(美国)

- 利洁时集团 (英国)

- 巴克斯特(我们。)

- 费森尤斯卡比股份公司(德国)

主要行业发展:

- 2024 年 9 月 -Nutricia 在米兰举行的第 46 届欧洲肠外和肠内营养学会 (ESPEN) 临床营养和代谢大会上推出了重新配制的 Nutrison 核心系列管饲饲料。

- 2024 年 8 月 -Ajinomoto Co., Inc. Health & Nutrition 与 Shiru, Inc. 合作,利用人工智能开发甜味蛋白,以解决糖尿病、肥胖和心血管疾病等全球健康问题,以加强其产品组合。

- 2024 年 5 月 -雀巢推出了 Vital Pursuit,旨在支持美国的减肥管理。此次推出帮助该公司提高了品牌影响力。

- 2024 年 2 月 -费森尤斯卡比股份公司继续与欧洲重症监护医学会 (ESICM) 合作,通过 ESICM-费森尤斯卡比临床营养奖和危重病营养专业电子课程奖学金等举措来促进临床营养。这种伙伴关系加强了重症监护营养方面的研究和教育,直接支持家庭护理营养的进步。

- 2022 年 2 月 -Medtrition Inc. 在美国专业伤口护理协会 2022 年伤口周上展示了其第一个案例系列,展示了含有胶原蛋白二肽和 L-瓜氨酸的口服营养补充剂对治疗慢性伤口的有效性。这一举措帮助该公司提高了其全球品牌影响力。

战略建议

- 主要参与者可能会专注于其他参与者之间的收购和合作,预计这将提高全球临床营养产品和服务的采用率。

- 主要参与者可能会专注于战略举措,例如扩大研发设施,这可能会提高临床营养产品在市场上的采用率。

报告范围

全球家庭护理临床营养市场报告提供了详细的市场分析。它重点关注市场规模和市场预测、基于类型、年龄组、形式和治疗领域的市场细分等关键方面。它还对主要参与者和竞争格局进行了详细分析。它还概述了慢性疾病的患病率、产品发布以及 COVID-19 的影响。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 5.63% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按年龄段

|

|

|

按形式

|

|

|

按治疗领域

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 221.3 亿美元,预计将从 2026 年的 231 亿美元增长到 2034 年的 358 亿美元。

2025年,北美市场价值为76.2亿美元。

预测期内,市场复合年增长率将稳定在 5.63%。

按类型划分,服务领域领先该市场。

市场的主要驱动因素包括慢性病患病率的增加、对临床营养产品和服务的需求增加、有利的医疗报销政策以及新型临床营养产品的推出。

雅培、雀巢和百特是全球市场的领先企业。

2025 年,北美将主导市场。

针对市场未满足的关键需求和慢性疾病日益流行的新产品的推出正在推动该产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 140

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。