激素替代疗法市场规模、份额和行业分析,按治疗类型(雌激素和组合替代疗法、生长激素替代疗法、甲状腺激素替代疗法和睾酮激素替代疗法),按适应症(更年期、甲状腺功能减退症、男性性腺功能减退症和生长激素缺乏症),按给药途径(口服、透皮和注射剂),按分销渠道(医院药房、零售药房和商店以及在线药房)和区域预测,2026-2034 年

主要市场见解

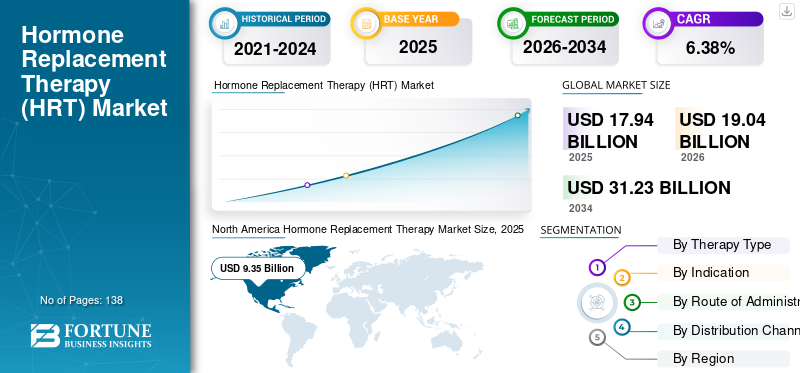

全球激素替代疗法市场规模以美元计价17.94到 2025 年,该市场预计将增长 10 亿美元19.042026 年 10 亿美元31.23到 2034 年,年复合增长率为 10 亿6.38%在预测期内。北美主导激素替代疗法 (hrt) 市场,市场份额为52.12%2025年。

多年来,激素替代疗法广泛用于治疗与女性更年期相关的疾病,这对减少潮热、骨质疏松症和其他更年期症状产生了积极影响。此外,这些疗法正在推动市场增长,因为它在影响女性和男性的不同年龄组的各种其他激素相关疾病中得到了扩展。因此,生长不足、甲状腺疾病等疾病预计也会在预测期内加速全球市场的增长。

此外,由于发展中国家更年期疾病患病率的上升,人们对雌激素现代治疗和联合疗法认识的提高可能会扩大这些产品的范围。例如,根据 NCBI 在一项社区研究后于 2020 年 7 月发布的数据,发现更年期症状的患病率为 87.7%。 80.0%的女性患有焦虑症,其次是71.5%的女性患有精神疲惫,61.2%的女性有睡眠问题,54.0%的女性有心脏问题。此外,全球成人男性性腺功能减退症和生长激素缺乏症发病率的上升导致这些疗法的采用率增加。

由于全球范围内这些治疗用品普遍短缺,COVID-19 对激素替代市场的影响是负面的。短缺进一步导致全球绝经前和绝经后妇女的痛苦。此外,由于医院和诊所等医疗机构在大流行初期关闭,大流行对这些产品在全球范围内的销售产生了负面影响。这些关闭对荷尔蒙失调患者的诊断产生了重大负面影响。市场上的知名公司报告称,2020 财年的年收入大幅下降。然而,对这些疗法的强劲需求加上全球范围内正常医疗就诊的恢复,使市场恢复到大流行前的增长水平。

下载免费样品 了解更多关于本报告的信息。

激素替代疗法市场概述和关键指标

市场规模及预测:

- 2025 年市场规模:美元17.94十亿

- 2026 年市场规模:美元19.04十亿

- 2034 年预测市场规模:美元31.23十亿

- 复合年增长率:6.38%2026年至2034年

市场份额:

- 北美在激素替代疗法 (HRT) 市场上占据主导地位52.12%受更年期症状高发、生长激素缺乏以及美国和加拿大先进药物输送系统广泛采用的推动,预计到 2025 年,该药物的市场份额将继续增长。

- 由于人们对更年期症状治疗的认识不断提高、各种配方产品的可用性以及持续的产品创新(例如与身体相同的 HRT 产品),预计到 2032 年,雌激素和联合疗法将保持最大的市场份额。

主要国家亮点:

- 日本:人口老龄化和对激素相关疾病认识的提高推动了需求。对透皮贴剂等先进、低风险的 HRT 给药方法的偏好正在支持市场增长。

- 美国:更年期症状、男性性腺功能减退症和儿童/成人生长激素缺乏症的高发推动了强劲的市场需求。 FDA 的持续批准(例如 SKYTROFA、Jatenzo、Myfembree)和高医疗保健支出支持了市场扩张。

- 中国:不断增长的未满足医疗需求和不断增加的临床试验活动(例如 VISEN Pharmaceuticals 的 TransCon hGH)正在推动市场发展。快速城市化和人口老龄化进一步支持长期采用激素替代疗法。

- 欧洲:女性甲状腺功能减退症和更年期疾病病例不断增加,加上良好的医疗基础设施和产品发布(例如英国和比利时的 Bijuva),正在为该地区的增长做出贡献。

激素替代疗法市场趋势

主要参与者开发技术先进的疗法以促进市场增长

发展中国家未满足的激素替代需求的增加以及对治疗激素紊乱的认识的提高不断激励制药公司在全球市场推出新的先进药物。除此之外,主要国家更年期和激素缺乏症的增加促使制造商推出新产品,例如联合治疗产品,以取代日常消耗的长效肠外药物。

- 例如,2021年8月,Ascendis Pharma A/S宣布其产品SKYTROFA获得美国FDA批准,用于治疗一岁及以上患有生长激素缺乏症的儿科患者。该公司利用 TransCon 技术开发了这种治疗方法

此外,对个性化医疗和精准激素治疗的发展的日益关注被认为是激素替代疗法领域的新兴趋势之一。医疗保健提供者越来越多地根据个体患者的需求定制治疗方案,并考虑遗传、激素水平和生活方式等因素。

此外,相对于口服雌激素,人们更倾向于透皮给药途径,从而降低了与静脉血栓栓塞相关的风险,从而使女性实现无症状的更年期。

下载免费样品 了解更多关于本报告的信息。

激素替代疗法市场增长因素

引入更有效地推动市场增长的先进给药系统

这些疗法对于生长激素缺乏症患者、患有更年期疾病的女性和患有性腺功能减退症的老年人等至关重要。该治疗有多种形式,包括皮肤和口腔贴剂、注射剂、片剂等。由于这些产品在全球范围内的采用率不断上升,各个制造商都专注于先进技术的开发药物输送系统例如阴道雌激素药物和透皮雌激素贴剂。他们还专注于推出低剂量雌激素疗法而不是高剂量雌激素疗法,以符合安全问题。此外,引入基于凝胶的雌激素贴剂和其他制剂是主要市场参与者在全球市场上采用的进步之一。

主要用于低剂量和抵抗口服雌激素治疗的患者的雌二醇凝胶制剂的推出也有助于推动市场的增长。雌二醇凝胶已获得FDA批准用于治疗更年期症状的经皮雌二醇凝胶,使用方便,皮肤反应最少。例如,一种名为 Estrasorb 的药物含有脂质体制剂,可涂在大腿皮肤上。此外,在美国,一种名为“水醇”的凝胶装在泵中,通常可输送 1.25 克剂量,其中含有 0.75 毫克 17β-雌二醇。这种凝胶会被皮肤吸收并在其中干燥 2至5分钟不留任何残留物。这种先进的药物输送系统和先进的激素疗法的引入将在预测期内显着推动市场的增长。

此外,还有几个因素推动激素替代疗法市场。关键因素之一是人口老龄化,特别是在发达国家,更年期相关症状推动了需求。此外,人们对激素替代疗法益处的认识不断增强、给药方法的进步以及医疗保健支出的增加也促进了市场的增长。此外,一些公司正在推出创新疗法,例如生物同质激素替代品和透皮贴剂,以提供方便有效的替代方案,进一步扩大市场。

- 例如,2021 年 10 月,Theramex 推出了 Bijuva / Bijuve(雌二醇和黄体酮),这是第一种针对绝经后女性雌激素缺乏症状的同体激素疗法。

各种激素紊乱患病率上升推动市场增长

更年期被认为是女性最常见的妇科疾病之一。然而,生长激素也被认为是一种罕见的内分泌疾病,它包括各种症状,如成人能量水平降低、胰岛素抵抗、血脂异常和体力活动低下。因此,据《临床内分泌与代谢杂志》报道,朗格汉斯细胞组织细胞增多症患者中生长激素紊乱的患病率较高,这进一步引发尿崩症,导致尿崩症患者生长激素缺乏。成人激素缺乏症发病率的上升导致全球范围内越来越多地采用这些疗法。 GHRT 的副作用发生率很低,并且通过适当的剂量可以改善 GH 缺乏症的大部分变化。

此外,全球范围内更年期疾病的增加和尿崩症导致的生长不足正在促使制造商将重点转向更多的研发举措,从而引发新产品开发的增加。因此,强劲的流行导致了新颖产品的采用和扩大产品组合的成功推出策略,从而推动了预测期内的市场增长。

制约因素

这些疗法的不利影响限制了市场增长

尽管由于人们对治疗选择的认识提高、全球更年期患病率上升以及新产品的推出,市场的增长多年来一直在增长,但仍有一些因素对市场增长产生负面影响。这些疗法有多种剂型,例如贴剂、凝胶、胶囊和注射剂。然而,这些产品也可能有副作用,例如胆固醇水平升高、血栓、腹胀、肿胀等,这可能会阻碍市场的增长。

此外,睾酮替代疗法的不利影响,包括良性前列腺增生、阻塞性睡眠呼吸暂停和前列腺癌,预计将阻碍未来市场的增长。此外,接受睾酮替代治疗的患者心血管疾病的增加引起了美国 FDA 的警惕,需要就批准的适应症以及与睾酮替代治疗产品相关的心血管风险发生率上升进行沟通。

此外,激素替代疗法(HRT)价格昂贵,尤其是对于没有足够保险的患者。与 HRT 相关的药物、医生就诊和实验室测试的费用可能会对某些人获得护理构成障碍,从而限制市场增长。

- 例如,根据更年期中心提供的数据,口服激素替代疗法通常每月130-240美元,每年总计1,560至2,440美元。另一方面,注射激素替代疗法的费用对于参保个人而言为 288 至 1,440 美元,对于未参保个人为 480 至 4,800 美元,每年需要注射 52 至 156 次。

此外,严格的法规、FDA批准的延迟、产品召回等因素也可能阻碍激素替代市场的增长。例如,2021 年 3 月,雷迪博士实验室有限公司宣布召回其黄体酮胶囊产品。美国食品和药物管理局的报告表明,该药物可能会导致暂时或可逆的健康问题。同样,2018 年 3 月,Perrigo Pharma International D.A.C.发布了关于从市场上自愿召回其产品 Evamist 透皮喷雾剂的通知。这是由于产品损坏导致患者难以分配剂量。

激素替代疗法市场细分分析

按治疗类型分析

强效雌激素和联合治疗产品的存在将提升该细分市场的市场主导地位

根据治疗类型,激素替代市场分为雌激素及其组合替代疗法、生长激素、甲状腺激素和睾酮激素替代疗法。

由于全球范围内对更年期症状相关意识的提高、这些改进疗法的采用增加以及这些药物在各种配方中的可用性,雌激素和联合激素替代疗法主导了市场增长。例如,2021 年 9 月,Theramex 宣布推出 Bijuva/Bijuve,这是欧洲地区和英国首个针对绝经后女性的身体相同的联合激素疗法。此类上市预计将推动该细分市场的增长。51.04%2026年全球

了解我们的报告如何帮助优化您的业务, 与分析师交流

生长激素替代疗法预计将在预测期内带来强劲的复合年增长率。由于生长激素缺乏症在主要国家的患病率上升,对生长激素疗法的需求增加,这种疗法相对安全有效,且风险最小,例如体液潴留、外周水肿、腕管综合症、葡萄糖不宽容,以及其他。此外,该治疗领域的药物在市场上拥有较大的收入。例如,诺和诺德公司的生长激素替代疗法Norditropin,用于治疗与努南综合征相关的身材矮小、与特纳综合征相关的身材矮小以及出生后2至4岁时没有追赶性生长的矮小儿科患者,由于需求量大,2020财年收入出现增长。此外,各个政府监管机构对生长激素缺乏症相关疗法的批准也推动了市场的增长。例如,2021 年 2 月,辉瑞公司和 OPKO Health Inc. 宣布,欧洲药品管理局已验证 somatrogon 的市场授权申请,用于治疗患有生长激素缺乏症 (GHD) 的儿科患者。

由于治疗男性性腺功能减退症的新药上市,预计睾酮激素替代疗法领域将在预测期内稳定增长。美国 FDA 最近批准的新疗法也推动了这一领域的增长。例如,2019年3月,美国食品和药物管理局宣布批准口服睾酮胶囊Jatenzo用于治疗患有各种形式的性腺功能减退症的男性。

甲状腺激素替代疗法领域在过去几年中也取得了发展,并且由于甲状腺疾病患病率的增加,预计将在预测期内呈现正增长,这导致制造公司在甲状腺激素产品方面取得了研发进展,并增加了主要监管机构的批准。例如,2020 年 12 月,VistaPharm, Inc. 宣布 Thyquidity 获得美国 FDA 批准,用于治疗原发性、继发性和三发先天性或获得性甲状腺功能减退症患者的甲状腺激素疗法。

按指标分析

更年期将成为预测期内最大的细分市场

就适应症而言,市场分为更年期、甲状腺功能减退症、男性性腺功能减退症和生长激素缺乏症。

其中,更年期部分占据了最大的激素替代疗法市场份额,因为患有各种衰弱症状的女性人数增加,这些症状经常改变体内的激素水平。因此,雌激素及其组合有助于治疗患有更年期症状的女性,通过施用外部雌激素和黄体激素来补充女性体内的雌激素水平。因此,更年期症状的增加预计将在预测期内引领市场增长。例如,根据《BioMed Central》发表的一篇文章,到 2030 年,将有 12 亿女性进入更年期或绝经后。此外,据估计,美国大约有 40-5000 万女性患有血管舒缩症状。56.80%2026年全球

由于甲状腺疾病患病率上升,预计甲状腺功能减退症将占据第二大市场份额。例如,根据 2020 年 9 月发表在《BioMed Central》杂志上的一篇文章,欧洲明显甲状腺功能减退症的患病率为 0.2%-5.3%,美国为 0.3%-3.7%。

由于多年来病例不断增加,生长激素缺乏症也是全球主要问题之一。根据诺和诺德网站发布的数据,美国每年都会新增 6,000 例成人发病的生长激素缺乏症病例。此外,在英国,成人发病的 GHD 患病率约为每 10,000 名成年人中有 3 例,相当于每年 15,000 名成年人。

男性性腺功能减退症也是全球日益关注的问题。根据波士顿大学医学院的一篇文章,美国有 4-500 万男性患有性腺功能减退症。然而,早些时候发现只有 5.0% 的人接受了治疗。睾酮替代疗法的最新进展和美国 FDA 的指南为性腺功能减退症患者提供了多种选择。例如,2020年12月,美国FDA暂时批准口服睾酮Tlando by Lipocine用作激素疗法。该药物可用于治疗性腺功能减退症患者。

按给药途径分析

口服给药途径主导全球市场

就给药途径而言,激素替代市场分为口服、透皮和肠胃外。

其中,口服给药途径占据最大的市场份额,因为全球口服药物的使用量不断增加,并且市场主要参与者大量生产口服药物。

由于引入了新的凝胶形成疗法,这种疗法可以更有效地维持且没有任何治疗风险,预计透皮疗法在预测期内将出现相对显着的复合年增长率。例如,2020年4月,Gedeon Richter宣布在英国推出透皮喷雾剂Lenzetto(雌二醇喷雾剂),该喷雾剂用于治疗和管理出现雌激素缺乏症状的绝经后女性。预计注射剂领域在预测期内的复合年增长率最低。

按分销渠道分析

医院药房更多地采用这些产品以促进市场增长

根据分销渠道,市场分为医院药房、零售药房和药店以及网上药房。

全球多专科医院数量的增加导致医院内药房数量的增加。主要医疗保健提供者专注于为患者提供先进的医疗保健设施,因此,为了方便客户,大多数多专科医院都拥有自己的药房。因此,由于医院越来越多地采用激素替代疗法,医院药房会保留这些药物的库存,这最终有助于该领域在预测期内的增长。

此外,由于激素替代疗法的采用率上升以及非处方激素替代疗法产品的供应,预计零售药房和药店部门将成为第二大市场贡献者。例如,根据 STATISTA 的数据,2020 年,美国估计有 315,000 家药房和药店企业。因此,这导致了药品的快速供应,从而进一步促进了该领域在预测期内的增长。

由于持续的COVID-19大流行,网上药店的需求增加,因为它确保了人们的更多安全,从而推动了该领域的增长。例如,根据印度投资局 2021 年 6 月发表的一篇文章,印度大约有 50 家网上药店。此外,预计2019年市场规模为5亿美元,预计到2025年将达到45亿美元,增长率为44.0%。

区域见解

按地区划分,全球市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

North America Hormone Replacement Therapy Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年北美市场规模为93.5亿美元,占全球市场份额的52.12%,预计2026年将达到99亿美元。由于更年期和生长激素缺乏症患病率上升,以及35岁及以上年龄组患者对治疗的认知度较高,预计北美市场将主导全球市场。例如,根据 Medscape 2019 年 1 月发表的一篇文章,美国每年约有 6,000 名成年人被诊断患有生长激素缺乏症。除此之外,监管机构批准的增加、各种疗法的推出、该地区先进产品的可用性以及强劲的医疗保健支出也增加了北美对这些疗法的采用,从而促进了该地区的增长。美国预计到 2026 年,市场规模将达到 84.5 亿美元。

欧洲

2025年,欧洲市场规模为30.2亿美元,占全球市场的16.85%,预计到2026年将增长至31.8亿美元。由于患有更年期症状的女性荷尔蒙失调、患有甲状腺功能减退的老年人口以及生长激素失调的增加,欧洲成为第二大主导地区。此外,制造商为扩大全球市场而开发新药的增加刺激了特定地区对药品的需求,影响了市场增长。例如,根据《前沿》2021 年 6 月发布的统计数据,欧洲甲状腺疾病的患病率为 0.2-5.3%。因此,这导致欧洲对甲状腺替代疗法的需求增加,进一步推动该地区市场的增长。 英国预计到 2026 年,市场规模将达到 5.4 亿美元,德国预计到 2026 年,市场规模将达到 8 亿美元。

亚太地区

亚太地区市场在2025年创造30.3亿美元,占全球市场格局的16.90%,预计到2026年将达到32.7亿美元。预计亚太地区在不久的将来将成为该市场最大的贡献者之一,复合年增长率最高。人们对绝经后危害的认识不断提高、未满足的医疗需求的增加、报销政策的变化、区域参与者开发新制剂以及正在进行的研发计划将在预测期内推动市场的增长。例如,2019年10月,维森药业宣布获得国家药品监督管理局新药(IND)申请批准,启动TransCon人类生长激素疗法治疗儿童生长激素缺乏症的3期临床试验。 TransCon是中国第一个长效生长激素疗法。这 日本预计到 2026 年市场规模将达到 9.4 亿美元中国预计到 2026 年市场规模将达到 8.8 亿美元印度预计到 2026 年,市场规模将达到 6.5 亿美元。

拉丁美洲、中东和非洲

2025年,拉丁美洲占全球市场份额6.35%,估值达到11.4亿美元,预计2026年将增长至12.2亿美元。中东和非洲2025年占全球市场份额14亿美元,占全球市场份额7.78%,预计2026年将达到14.7亿美元。拉丁美洲和中东和非洲市场目前处于由于这些疗法的需求未得到满足、人们的认识较低、医疗保健支出减少等,预计增长会放缓。例如,根据国家医学图书馆 2021 年 12 月发表的一篇文章,这些地区更年期激素治疗的流行率为 12.5%,与全球其他地区相比仍然较低。此外,各个主要参与者在该地区推出的新产品可能会推动市场的后续增长。

激素替代疗法市场主要公司名单

诺和诺德和辉瑞公司多元化产品组合将占据主导地位

就竞争格局而言,主导该市场的主要参与者是诺和诺德公司和辉瑞公司,因为它们在全球范围内拥有多样化的产品组合。从收入来看,诺和诺德凭借其受欢迎的产品 Norditropin 占据主导地位。预计该产品在全球范围内的大幅升级将推动预测期内市场的增长。除了 Norditropin 之外,美国 FDA 最近批准 sogroya 用于治疗成人生长激素缺乏症,也有助于该公司在全球市场的增长前景。辉瑞公司被认为是重要的市场参与者,因为它专注于开发这些疗法及其产品,例如 Genotropin,通过强劲的销售支持公司。此外,公司为扩大产品组合而不断进行的研发活动也推动了公司在该市场的增长。例如,2020 年 10 月,该公司宣布了 somatrogon 用于治疗 3 岁至 18 岁以下生长激素缺乏儿童的 3 期试验取得了积极的顶线结果。

然而,一些地区和国内的主要参与者,如 Mithra Pharmaceuticals 等,已经通过推出突出的产品进入了这个市场。例如,2020 年 12 月,Mithra Pharmaceuticals 宣布其独立“数据和安全监测委员会”在年底对其药物 Donesta 进行 3 期临床试验的安全性评估中取得了积极结果。该药可供患有更年期血管舒缩症状(MVS)的女性使用。因此,由于全球和区域参与者推出新产品,预计市场将出现后续增长。

主要公司简介:

- 诺和诺德公司(丹麦)

- 辉瑞公司(美国)

- 艾伯维(美国)

- 默克公司(德国)

- 远藤国际有限公司(爱尔兰)

- 艾尔建公司(美国)

- 礼来公司(美国)

- Mithra Pharmaceuticals(比利时)

- 安进(美国)

主要行业发展:

- 2023 年 6 月– 辉瑞公司重新推出 DUAVEE(结合雌激素/巴多昔芬),一种含有雌激素的更年期激素疗法,并增强了包装。

- 2022 年 6 月– Halozyme 宣布在美国市场正式推出十一酸睾酮 (Tlando),这是一种专为性腺机能减退男性设计的口服睾酮替代疗法。

- 2021 年 5 月– Myovant Sciences GmbH 宣布其激素疗法 Myfembree 获得美国 FDA 批准,用于治疗子宫肌瘤出血。 Myovant 推出的这款药物将与艾伯维 (AbbVie) 直接竞争,并具有额外的剂量优势。

- 2021 年 4 月– TherapeuticsMD, Inc. 和 Theramex 宣布,他们已获得药品和保健品监管局 (MHRA) 以及联邦药品和保健品局 (FAMHP) 的批准,可以在英国使用 BIJUVE,并在比利时以 BIJUVA 商品名使用。该胶囊将用作激素替代疗法。

- 2020年10月– 辉瑞公司 (Pfizer Inc.) 和 OPKO Health Inc. 宣布其研究性长效激素的 3 期试验取得了积极的顶线结果,该激素用于治疗患有生长激素缺乏症的儿童。

报告范围

全球市场研究报告提供了详细的市场分析,并重点关注关键方面,例如管道分析、荷尔蒙失调的患病率(按主要国家/地区以及主要合并、收购和合作伙伴关系)。除此之外,该报告还提供了对激素替代疗法市场趋势的见解,并强调了市场参与者的关键策略。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

增长率 |

复合年增长率6.38%2026年至2034年 |

|

|

按治疗类型

|

|

按指示

|

|

|

按给药途径

|

|

|

按分销渠道

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2025年全球市场规模为179.4亿美元,预计到2034年将达到312.3亿美元。

2025年,北美市场价值为93.5亿美元。

该市场将以 6.38% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

在预测期内,雌激素和联合替代疗法预计将成为该市场的主导部分。

激素缺乏症患病率的增加、新产品的推出、导致新药开发的强有力的研发计划以及输送设备是推动市场增长的主要因素。

诺和诺德公司和辉瑞公司是全球市场的一些主要市场参与者。

2023 年,北美占据市场主导地位。

对绝经后问题的认识不断提高、对新型疗法的需求不断增长、研发举措的增加以及创新产品的推出预计将推动这些产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 138

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。