工业酒精市场规模、份额和行业分析,按类型(乙醇、甲醇、异丙醇、异丁醇等)、按来源(糖和糖蜜、谷物、玉米、化石燃料等)、按应用(个人护理、化学中间体、食品工业、制药、燃料等)和地理预测,2026-2034年

工业酒精市场规模及行业概况

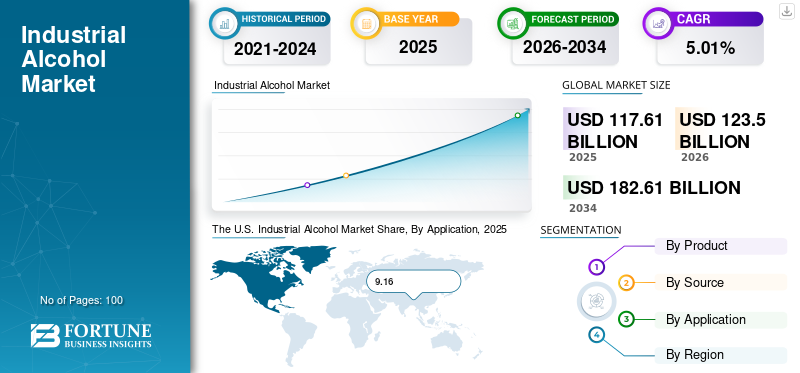

2025年,全球工业酒精市场规模为1176.1亿美元。预计该市场将从2026年的1235亿美元增长到2034年的1826.1亿美元,预测期内复合年增长率为5.01%。北美在工业酒精市场占据主导地位,2025年市场份额为38.64%。此外,在药品、燃料和工业溶剂应用不断增长的推动下,到2027年,美国工业酒精市场预计将达到731.5亿美元。

技术进步和制药业的发展,以及工业酒精作为化学中间体的应用不断增加,预计将有利于市场的增长。 全球汽车使用量的增加推动了交通应用中越来越多地采用乙醇作为燃料。

该产品作为溶剂在香料、印刷油墨、油漆和涂料等行业中的应用不断增长,推动了市场的增长。制药行业对制造和加工药品的需求不断增长,例如疫苗、抗生素、碘溶液、减充血剂等正在推动预测期内对先进产品的需求。工业酒精在提取物和香料、糖果釉料、食品染料、酵母、动物饲料补充剂的制造中发挥着重要作用。人口增长导致的粮食需求不断增长,进一步支持了市场增长。

下载免费样品 了解更多关于本报告的信息。

全球工业酒精市场要点

市场规模及预测:

- 2025年市场规模:1176.1亿美元

- 2026年市场规模:1235亿美元

- 2034年预测市场规模:1826.1亿美元

- 复合年增长率:5.01%(2026-2034)

市场份额:

- 受药品、燃料和工业溶剂用途扩大的推动,北美在 2025 年以 38.64% 的份额主导工业酒精市场。

- 从产品来看,乙醇由于其在化妆品、制药和燃料行业的广泛应用而占据了主导市场份额。

- 从来源来看,玉米是通过干磨和湿磨工艺生产乙醇的主要原材料,在市场上处于领先地位。

- 从应用来看,由于乙醇在全球主要市场越来越多地用作运输燃料,燃料细分市场占据了主要份额。

主要国家亮点:

- 美国:预计到 2027 年将达到 731.5 亿美元,这得益于汽车燃料、药品制造领域对乙醇的高需求,以及 EPA 和 FSMA 对可再生燃料的监管支持。

- 日本:设定 5 亿升生物燃料的目标,部分通过从 2019 年 7 月开始从美国进口玉米乙醇来实现。

- 中国:乙醇的主要生产国,在工业强劲增长的同时,推动了汽车燃料和食品添加剂需求的不断增长。

- India: Uses sugarcane for ethanol production;燃料和食品行业不断增长的需求促进了市场扩张。

- 巴西:全球第二大乙醇生产国,通过强劲的进出口推动整个拉丁美洲的增长。

- 欧洲:增长由汽车和医疗保健行业推动,汽车产量占全球 20%,对清洁燃料技术的需求不断增长。

- 中东和非洲:用于酒精制造的石油原料的领先供应商,支持区域工业酒精生产。

工业酒精市场趋势

下载免费样品 了解更多关于本报告的信息。

越来越多地采用环保乙醇生产方法来推动需求

对环境安全和污染的日益关注促使公司采用更绿色的来源来生产乙醇。纯乙醇本质上可生物降解且无毒,在使用时很容易分解成无害物质。将化学品添加到乙醇中可生产优质乙醇燃料。然而,由甘蔗和玉米等生物质制成的乙醇燃料的燃烧被认为是碳中和的,因为它在乙醇燃烧过程中吸收二氧化碳。

美国政府正在支持生产商使用环保方法生产乙醇的努力,与传统发酵工艺相比,这种方法使用的能源更少。使用纤维素生物质的方法需要较少的耕作、农药和肥料。

生物技术的进步促进了利用细菌生物质生产环保乙醇的发展。基因工程大肠杆菌已被用来将植物糖转化为乙醇。这项技术进步预计将增加乙醇的使用,从而与化石燃料竞争。由于生物乙醇的价格比化石燃料便宜,这进一步消除了政府对乙醇燃料补贴的需要。利用废物生产乙醇有助于减少环境污染。这种增长趋势预计将增加对乙醇的需求,从而导致市场增长。

工业酒精市场驱动因素

生物乙醇的日益普及将有助于市场的增长

生物乙醇通常用作运输生物燃料,以减少温室气体 (GHG) 的影响。不断增长的世界人口和不断发展的工业化导致对能源的高需求。这导致了原油和石油成本的增加天然气多年来。人们对气候变化的认识不断提高,以及可再生资源的大量采用,促进了生物乙醇的发展。生物燃料是可再生能源,支持了市场对燃料的需求,有助于降低全球污染水平。

由于能源安全的不确定性、燃料价格的上涨以及二氧化碳排放水平的持续上升,替代燃料方法受到青睐。减少温室气体排放的需要是采用糖蜜和甜菜浆等废物的原因。它们具有降低废物处理成本等主要优点。此外,该产品的可承受性降低了乙醇的生产成本。

多个国家都增加了乙醇产量,例如泰国(木薯)、印度(使用甘蔗)、中国(玉米)、法国(甜菜)、加拿大(小麦)等。纤维素材料转化为乙醇导致发酵过程。此外,该过程将能源作物转化为生物乙醇,同时提高乙醇产量。旨在开发农业和林业有效转化生产生物乙醇的技术突破正在积极支持市场增长。

制约因素

日益严重的环境问题可能会阻碍市场增长

由于水资源枯竭和污染,通过化石燃料生产工业酒精会对环境产生重大影响。在酒精的形成过程中,需要各种有毒化学物质作为原料。然后这些有毒化学物质被释放到大气中,损害生态系统。政府对环境问题的严格监管是工业酒精生产的制约因素,从而限制了市场的增长。此外,异丙基和异丁基的高生产成本预计将在一定程度上阻碍市场增长。

细分分析

按产品分析

乙醇细分市场将占据市场主导份额

根据产品,市场分为乙醇、甲醇、异丙醇、异丁醇等。

乙醇主要用于许多化妆品和美容产品。添加乙醇作为收敛剂以帮助清洁皮肤。除此之外,它还用作乳液和其他护肤产品中的防腐剂,以确保成分的结合并保持在一起。它适用于家庭、添加剂、食品配料,并作为运输燃料。

甲醇是一种用途广泛的化学品,在化学工业中具有广泛的工业用途。甲醇是一种能源载体,被用作发电燃料。它提供了一种环保的燃料来源选择,被认为是一种有前途的清洁能源资源。

异丙醇与水一起用作外用酒精防腐剂。它进一步用于制造乳液和其他化妆品。在工业应用中,它被用作药物、树胶和虫胶的溶剂。各行业不断增长的应用正在支撑着市场。

按来源分析

玉米细分市场将主导市场份额

根据来源,市场分为糖和糖蜜、谷物、玉米、化石燃料等。

干磨工艺用于将玉米磨成面粉,然后与其他副产品发酵成乙醇。湿磨厂主要用于生产甜味剂和乙醇。湿磨机通过加工分离玉米中的蛋白质、淀粉和纤维来生产乙醇。玉米是乙醇的主要提供者,主导着工业酒精市场。

糖蜜是一种微生物能源,有助于细菌、酵母和霉菌的生长,有利于酒精的生产。糖蜜发酵是一个生物过程,其中糖蜜转化为细胞能量,最终产生乙醇。由于其广泛的应用和实用性,对乙醇的需求日益增加。通过发酵过程生产乙醇的需求不断增长,预计这对市场的增长来说是个好兆头。

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

燃料细分市场将占据主要市场份额

根据应用,市场分为个人护理、化学中间体、食品工业、制药、燃料等。

由于汽车行业对燃料的需求不断增长,预计燃料细分市场将主导市场。乙醇等醇类的主要用途是作为运输燃料。几家美国汽车制造商正在生产乙醇,使车辆能够使用一种含有 85% 乙醇和 15% 汽油的混合物的汽油。

该产品用作个人护理产品的溶剂,例如止痛剂和漱口水。制药行业采用乙醇和甲醇以及其他酒精用于卫生、医用擦拭巾和卫生目的。全球大流行的蔓延也导致了对用于消毒剂的酒精的大量需求,以防止疾病传播。当患者因乙二醇或甲醇中毒时,乙醇可用作解毒剂。

这些醇在化学工业中用作化学中间体。由于能够溶解极性和非极性化合物,它们被广泛用作溶剂。

区域分析

North America Industrial Alcohol Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2019 年北美地区的销售额为 429.9 亿美元,预计在预测期内将出现显着增长。 越来越多地采用乙醇作为运输应用的燃料,推动了市场的增长。美国环境保护署(EPA)制定了各种支持利用可再生能源生产的绿色和可持续产品的安排计划。汽车的日益普及大大增加了对乙醇燃料的需求,这有助于降低总成本。日本的生物燃料目标是 5 亿升,其中一小部分是进口的。日本于 2019 年 7 月开始从美国进口玉米乙醇以满足其目标消费者的需求。这使得美国用玉米生产乙醇可以满足预计乙醇需求量的 44%。

根据美国食品和药物管理局的监管标准,乙醇生产工厂必须遵守《食品安全现代化法案》(FSMA) 规定的要求。这些预防性控制措施为全球消费者提供了美国乙醇副产品与安全饲料成分的保证。预计这些因素将导致北美工业酒精市场的显着增长。

由于燃料和食品行业越来越多地采用该产品,预计亚太地区工业酒精将在市场上占据最大份额。由于各种政府举措和工业领域外国投资的增加,该地区各国正在迅速发展。中国作为乙醇的主要生产国,支持汽车燃料需求和食品行业分析中的添加剂。人口的增加导致食品需求不断增长,进而推动了对酒精的需求,被认为是支持市场增长的因素。

由于中国和印度等国家的经济增长和城市化进程的加快,该地区进一步呈现出高增长。 由于拥有广泛的农业用地和廉价劳动力,这些国家具有最高的增长潜力。推动太平洋工业酒精市场增长的主要因素是个人护理和化妆品需求的增加。从而提高大流行期间保持卫生环境的意识。

过去几年,欧洲地区的工业正在经历显着的发展。欧盟对汽车和医疗保健领域研发投入的增加是推动增长的主要因素。根据欧洲汽车制造商协会 (ACEA) 的数据,2019 年欧洲制造了约 20% 的机动车辆。该地区作为汽车工业的主要枢纽,导致对燃料的高需求,从而预计将支持市场增长。此外,采用环保方法生产汽车燃料大大增加了产品需求,从而促进了区域市场的增长。

The U.S. Industrial Alcohol Market Share, By Application, 2025

获取本市场区域分析的更多信息, 下载免费样品

预计拉丁美洲在预测期内将出现大幅增长。巴西是第二大乙醇生产国,对市场的增长具有重大影响。该地区进出口不断增长,导致对乙醇燃料的需求激增。

中东和非洲是石油和石油的主要生产地。除此之外,它还是酒精制造的主要原材料供应商。预计这将有助于该地区的市场增长。

主要行业参与者

合资和产能扩张是公司实施的关键战略举措

该行业的主要参与者包括 Cargill、Incorporated、Cristalco、Green Plains Inc.、Raizen Energia 等。公司参与产能扩张、新产品发布、合资、收购和合作,以获得市场竞争优势。例如,嘉吉生产并商业化用于工业应用的乙醇,包括萃取剂、溶剂、防冻剂和中间体。该公司还提供 96% 和 99% 乙醇,无论是否采用变性剂。

2019年11月,Flint Hills Resources Pine Bend炼油厂宣布投资4亿美元开发新技术和设备,用于升级和帮助提高效率、增加产量和降低排放。

谷物加工公司(GPC)宣布扩大乙醇产能,以满足客户对饮料和工业酒精日益增长的需求。这项耗资 4800 万美元的扩建项目将重点提高爱荷华州工厂的酒精产量。

Greenfield Specialty酒精全球公司是高价值成分和添加剂的生产商和供应商,这些成分和添加剂对企业至关重要,有助于降低碳排放。 它拥有专业工厂和研发中心,负责供应链绩效和客户关系发展。

顶级工业酒精参与者名单简介:

- 嘉吉公司(美国)

- 克里斯塔尔科(法国)

- 格林普莱恩斯公司(美国)

- Raizen Energia(巴西)

- MGP 成分(美国)

- 西格玛·奥尔德里奇(美国)

- 安德森公司(美国)

- 格林菲尔德特种酒精(加拿大)

- 谷物加工公司(美国)

- 弗林特山资源公司(美国)

- 其他关键人物

主要行业发展:

- 2021 年 7 月 –Deepak Phenotics Limited 的全资子公司 Deepak Nitrite Limited 将其位于古吉拉特邦 Dahej 的制造工厂的异丙醇 (IPA) 生产能力从每年 30,000 吨 (TPA) 扩大到 60,000 吨。产能的增加还将有助于进一步减少对异丙醇进口的依赖,并将有助于“Atmanirbhar Bharat”。

- 2020 年 7 月 –Green Plains Wood River LLC 安装了由 ICM, Inc. 设计和建造的单独 2500 万加仑设施,为国内和出口市场生产 FCC 级酒精,并预计在未来四到六个月内升级生产工艺以生产 USP 级酒精。此次扩建将增强公司在伍德河的生产能力,进一步表明其致力于帮助满足客户对高纯度酒精日益增长的需求的持续承诺

- 2020 年 5 月 –作为普沃茨克工厂苯酚产能扩大计划的一部分,PKN ORLEN 购买了异丙醇装置的许可证和基本工程设计包。如果该项目获得批准,PKN ORLEN 将成为世界上第五家实施这项创新技术的公司。未来,这一扩张预计将为年度营业利润增加 15 亿兹罗提,令人印象深刻。

- 2020 年 4 月 –Seqens 通过其溶剂和苯酚特种业务部门成为欧洲高价值含氧溶剂的主要参与者。该公司计划在法国鲁西永化学平台投资建设第二座异丙醇(IPA)生产厂。通过此次扩建,Seqens的IPA全球年产能将增加70%以上。新装置的产能为每年 50,000 吨,计划于 2021 年启动,并将受益于基于 Seqens 第一个生产装置所获得的经验而优化的生产流程,以及该平台提供的原材料和能源的竞争优势。

报告范围

定制请求 获取广泛的市场洞察。

工业酒精市场研究报告提供了对市场的详细分析,重点关注领先公司、来源、应用和产品等关键方面。此外,该报告还提供了对市场趋势的见解并强调了重要的行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的各种因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元);体积(百万吨) |

|

分割 |

产品;来源;应用;和地理 |

|

按产品分类

|

|

|

按来源

|

|

|

按申请

|

|

|

按地理

|

|

常见问题

根据《财富商业洞察》的数据,2025年全球工业酒精市场规模为1176.1亿美元,预计到2034年将达到1826.1亿美元,预测期内复合年增长率为5.01%。

制药、燃料和食品行业的需求不断增长,以及乙醇作为生物燃料的使用不断增加,推动了市场的发展。环保乙醇生产的技术进步以及化妆品、消毒剂和化学中间体应用的扩大也促进了增长。

该市场将以 5.01% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

乙醇由于其在化妆品、药品、燃料和食品加工中的广泛应用而在市场上占有最大份额。它作为消毒剂和防腐剂的关键成分,进一步巩固了其市场地位。

玉米是工业酒精生产的主要来源。它广泛用于干磨和湿磨工艺来生产乙醇,特别是在玉米乙醇生产大国的美国。

工业酒精用于各个行业,包括燃料(运输生物燃料)、药品(防腐剂、溶剂)、化学中间体、个人护理(乳液、香水)和食品工业(香料、添加剂)。

在汽车、制药和燃料行业强劲需求的推动下,北美地区到 2025 年将占据市场份额 38.64%。尤其是美国,是主要的乙醇生产国和消费国。

一个主要趋势是越来越多地采用环保的乙醇生产方法,例如使用纤维素生物质和基因工程细菌来生产可持续的乙醇。这些创新有助于减少碳排放并促进能源安全。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 100