2025-2032 年工业 CCUS 市场规模、份额和行业分析,按类型(捕集、运输、利用和储存)、按应用(石油和天然气、发电、化学和石化、水泥、钢铁等)和区域预测

主要市场见解

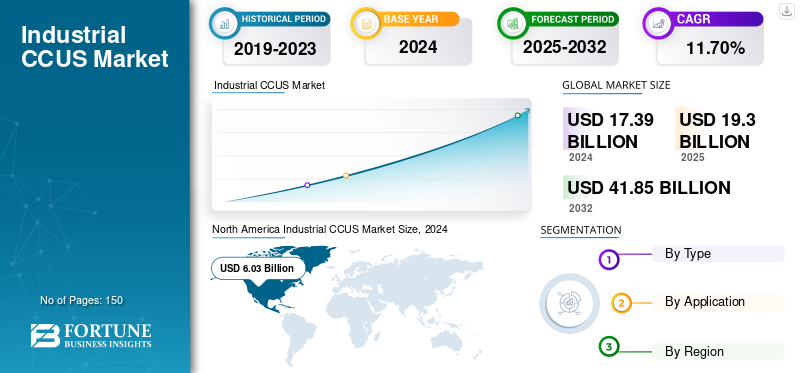

2024年,全球工业CCUS市场规模为173.9亿美元。预计该市场将从2025年的193亿美元增长到2032年的418.5亿美元,预测期内复合年增长率为11.70%。 2024年,北美地区以34.67%的份额主导全球市场。

工业CCUS是指钢铁、水泥、化工等行业采用的碳捕集、利用和封存技术。这有助于捕获二氧化碳排放并将其储存在地下或根据需要将其转化为有用的最终用途。

由于严格的气候法规、碳价格飙升、净零承诺以及不断增长的需求,该市场正在稳步增长脱碳跨行业。市场上有多家主要参与者,包括阿克碳捕集公司、三菱重工、福陆公司、壳牌催化剂与技术公司、德西尼普能源公司、霍尼韦尔UOP、Carbon Clean、液化空气公司和林德工程公司。这些公司正在采取投资存储和运输网络、合作伙伴关系、利用政府资金以及投资技术创新等策略来维持市场竞争。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

严格的排放法规和净零目标推动市场发展

以全球净零目标为目标的严格排放法规正在推动工业 CCUS 市场的增长。全球各国政府正在对碳密集型行业实施严格的限制,从而导致碳税增加,并出现强制性报告框架。这使得公司能够采用创新的捕获技术。

同样,不同的工业净零承诺和国家正在动态地创造对可扩展脱碳解决方案的长期需求。这推动了巨型产业的发展水泥、化工和钢铁行业投资大型 CCUS 项目,这些项目得到税收优惠、公共资金和不同碳信用计划的支持。

市场限制

高资本成本和有限的商业可行性阻碍了市场增长

有限的商业可行性和较高的资本成本往往会限制市场的增长。建设运输管道、捕集装置和储存设施需要更高的前期投资,而且由于能源密集型程序,各种运营费用仍然较高。特别是对于中小型企业来说,投资回报具有不确定性,盈利能力依赖于优惠的碳定价、政府补贴以及对二氧化碳衍生产品的持续需求。

市场机会

技术创新和产业合作提供了丰厚的增长机会

技术进步和更广泛的工业合作伙伴关系为市场提供了重大增长机会。电化学二氧化碳、催化转化、利用和矿化以及生物基途径的革命正在不断增加从捕获的碳中提取的高价值产品。此类创新正在提高效率并降低运营成本。

同样,重工业、清洁技术初创公司和研究组织之间的合作正在推动试点项目,从而加快新兴 CCU 技术的商业化。这些伙伴关系往往支持共享基础设施、共同投资和知识转让。

工业 CCUS 市场趋势

对碳循环的日益关注已成为一个突出的市场趋势

对碳循环的日益重视已成为重塑市场的主要趋势,而企业也将通过废物流捕获的二氧化碳转变为有效的经济资源。各行业越来越多地投资先进技术,将二氧化碳转化为特种化学品、低碳燃料和高度可持续的建筑材料,从而减少对原材料的依赖。

此外,严格的气候政策、二氧化碳产品商业可行性的提高和净零承诺也进一步支持了这一点。工业排放者、技术开发商和研究机构之间的合作也增强了市场的创新。

下载免费样品 了解更多关于本报告的信息。

细分分析

按类型

炼油厂越来越多地部署捕集类型,促进了细分市场的增长

根据类型,市场分为捕获、运输、利用和存储。

2024年,捕集领域占据最大的工业CCUS市场份额,收入达109亿美元。这种增长是由于净化和分离工业排放中的二氧化碳所需的高成本设备、技术和基础设施的存在。此外,其在炼油厂、发电厂和化工行业的不断增长的部署进一步推动了该领域的增长。

此外,到 2024 年,利用领域的复合年增长率最高,达到 12.4%。这一领域的增长归因于将捕获的二氧化碳排放转化为包括化学品、燃料和建筑材料在内的增值产品的不断进步。此外,对循环碳技术的投资不断增加以及政府的支持政策正在推动该领域的增长。

按申请

了解我们的报告如何帮助优化您的业务, 与分析师交流

完善的碳捕集基础设施推动石油和天然气领域的增长

根据应用,市场分为石油和天然气、发电、化工和石化、水泥、钢铁等。

其中,石油和天然气领域占据市场主导地位,2024 年收入份额为 48.6 亿美元。这一增长得益于完善的碳捕集基础设施、大量的二氧化碳排放以及在提高石油采收率 (EOR) 工艺中更广泛地使用捕集的二氧化碳。各行业还在投资 CCU 技术,以实现制造业脱碳并与全球净零排放目标保持一致。

化学品和石化产品到 2024 年,该领域的复合年增长率最高为 13.2%。这一增长归因于捕获的二氧化碳作为生产聚合物、燃料和特殊化学品的原料的激增。此外,电化学转换技术和催化技术的进步,加上不断增长的可持续发展承诺,也推动了整个行业的产品采用。

工业 CCUS 市场区域前景

从地理上看,市场分为北美、欧洲、亚太地区、南美以及中东和非洲。

北美

North America Industrial CCUS Market Size, 2024 (USD Billion) 获取本市场区域分析的更多信息, 下载免费样品

北美地区以 2024 年 60.3 亿美元的份额和 2023 年 55.4 亿美元的份额引领市场。这一增长得益于已建立的碳捕集项目、政府的大力支持以及巨头的大力投资 石油和天然气还有化学工业。此外,美国和加拿大各地大型 CCUS 项目的存在,以及 45Q 等税收抵免等优惠政策的支持,也增强了该地区的增长。美国在北美市场处于领先地位,预计 2025 年收入份额为 50.4 亿美元。

欧洲

欧洲地区的增长预计到 2025 年将达到 40.2 亿美元。这一地区的增长得益于较高的碳价格、严格的气候政策以及欧盟在该地区提供的更多资金。英国、德国和意大利是市场增长的主要贡献者,预计到 2025 年收入份额将分别为 7.9 亿美元、9.9 亿美元和 4.3 亿美元。

亚太地区

2024 年,亚太地区复合年增长率最高,达到 13.6%。预计到 2025 年,该市场将达到 62 亿美元。这一增长是由二氧化碳排放量增加、工业化快速发展以及政府不断推动碳捕集技术举措推动的。此外,印度、中国和日本等国家不断增长的化学、能源和制造业也推动了对具有成本效益的 CCUS 解决方案的需求。印度和中国是市场增长的主要贡献者,预计到 2025 年收入份额将分别达到 8.1 亿美元和 25.2 亿美元。

南美、中东和非洲

南美、中东和非洲市场正在增长,预计到 2025 年,其市场份额将分别达到 10.5 亿美元和 14.2 亿美元。这种增长是由于人们越来越认识到捕获碳来回收石油、生产合成燃料和化学品,并为这些地区带来经济增长。预计到 2025 年,海湾合作委员会国家的市场份额将达到 6.5 亿美元。

竞争格局

主要行业参与者

对采用创新技术的日益关注导致主要参与者占据市场主导地位

工业 CCUS 行业由市场上的不同参与者组成,包括阿克碳捕集公司、三菱重工、福陆公司、壳牌催化剂与技术、Technip Energies、霍尼韦尔 UOP、Carbon Clean、液化空气公司和林德工程公司。这些公司正在迅速采取不同的关键战略,例如合并与合作、开发创新技术和推出新产品,以巩固其市场地位。

主要工业 CCUS 公司名单简介

- 阿克碳捕获(挪威)

- 三菱重工(日本)

- 福陆公司(我们。)

- 壳牌催化剂与技术(荷兰)

- 德希尼普能源公司(法国)

- 霍尼韦尔UOP(我们。)

- 碳清洁(英国)

- 液化空气集团(法国)

- 林德工程(德国)

- SLB – 斯伦贝谢(美国)

- 贝克休斯(美国)

- 沃利(澳大利亚)

主要行业发展

- 2025年7月彻底改变碳捕获解决方案的全球领导者Carbon Clean 宣布其位于印度新孟买的新全球创新中心 (GIC) 正式开业。 GIC 将成为世界上最大的专用碳捕获研究设施之一,占地 77,121 平方英尺,设有两个碳捕获工厂以及用于溶剂开发、分析和测试的最先进的实验室。它将成为研究、创新和技术示范的中心。

- 2025年5月三菱重工有限公司 (MHI) 在关西电力有限公司 (KEPCO) 旗下的兵库县姬路第二发电厂安装了一座新的二氧化碳捕集试点工厂,并于今天在现场举行了启动仪式。该试点工厂的建立是为了利用发电厂燃气轮机的烟气进行二氧化碳捕集技术的研究和开发。该工厂的捕集能力约为每天五吨,通过下一代创新二氧化碳捕集技术的示范,将增强该公司的竞争力。二氧化碳捕获、利用和储存(CCUS)业务。

- 2025年3月日前,马来西亚政府正式公布《2025年碳捕集、利用和封存(CCUS)法案》,为行业发展建立法律框架。该法案预计将设立一个专门机构来监督碳捕获市场。然而,东马沙巴州和砂拉越州拒绝参与,这大大削弱了该法案的经济潜力。

- 2024年9月贝克休斯推出了用于碳捕获、利用和封存(CCUS)运营的新数字解决方案。该解决方案名为Carbon Edge,是首个针对CCUS运营的端到端、基于风险的数字解决方案,为监管报告和运营风险管理提供全面支持。

- 2023年5月Koch Engineered Solutions LLC (KES) 与 Chart Industries, Inc. 签署了一份谅解备忘录 (MOU),Chart Industries, Inc. 是一家为工业气体和其他行业提供高度工程化低温设备和工艺的全球领先的多元化制造商,定位两家公司为主要客户和行业提供全面的碳捕获解决方案。

报告范围

全球报告对市场进行了详细分析,重点关注了产品的知名公司、部署模式、类型和最终用户等关键方面。除此之外,它还提供了对工业 CCUS 市场趋势的见解,并重点介绍了关键行业发展和关键公司的市场份额分析。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2019-2032 |

| 基准年 | 2024年 |

| 预计年份 | 2025年 |

| 预测期 | 2025-2032 |

| 增长率 | 2025-2032 年复合年增长率为 11.70% |

| 历史时期 | 2019-2023 |

| 单元 | 价值(十亿美元) |

| 分割 | 按类型、应用和地区 |

| 按类型 |

|

| 按申请 |

|

| 按地区 |

|

常见问题

《财富商业洞察》表示,2024 年全球市场规模为 173.9 亿美元,预计到 2032 年将达到 418.5 亿美元。

预计该市场在预测期内将以 11.70% 的复合年增长率稳定增长。

严格的排放法规和净零目标推动了市场的增长。

阿克碳捕集公司、三菱重工、福陆公司、壳牌催化剂与技术公司、Technip Energies、霍尼韦尔 UOP、Carbon Clean、液化空气公司和林德工程公司是市场上的一些顶级参与者。

北美地区占据最大的市场份额。

2024 年,亚太地区估值为 60.3 亿美元。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。