工业炉市场规模、份额和行业分析,按应用(冶金、铸造、金属成型和其他(热处理))、按炉类型(电炉、燃气或燃料炉、感应炉、真空炉和其他(马弗炉))、按最终用户(金属和采矿、能源和电力、石油和化学品、运输和其他(食品加工))以及区域预测, 2026-2034

工业炉市场规模

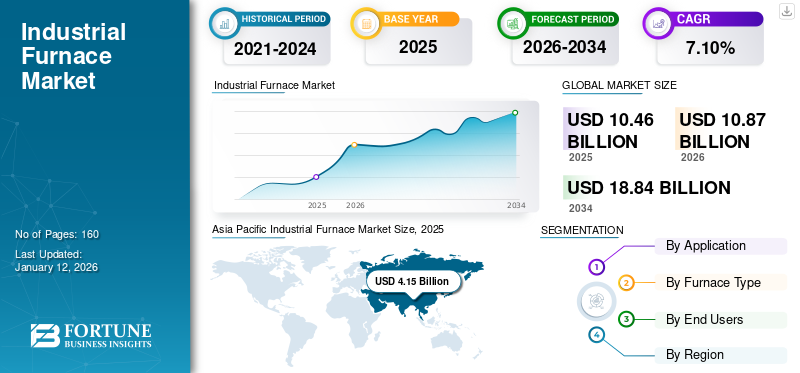

2025年,全球工业炉市场规模为104.6亿美元。预计该市场将从2026年的108.7亿美元增长到2034年的188.4亿美元,预测期内复合年增长率为7.10%。 2025年,亚太地区以39.70%的份额主导全球市场。

工业炉是专门为各种工业过程设计的加热装置,因为它们能够在制造过程中提供高温。这些熔炉能够承受高效的热条件,可以熟练地进行工业操作。运行中的工业炉提供多种配置和类型,可根据消费者需求和应用进行定制。

全球对现代工程设备和材料的需求拉动了对钢、铜等不腐蚀和导电材料的需求。这些材料需要高熔化温度才能从原始形式转化为有用的实体。这些熔炉主要用于工业操作,如金属熔化、锻造、热处理、食品加工等。加热炉提供足够的温度来将金属熔化、模制和锻造成所需的形状和产品。因此,不锈钢的使用不断增加以及对节能和碳中性熔炉的需求正在支撑市场需求。

在 COVID-19 大流行期间,制造业在 2020 年第二季度面临投资大幅下降。加热炉的最终用户发现销量大幅下降,这对全球加热炉制造商的业务造成了打击。此外,由于高运费和进口税,对最重要用户地点的产品供应受到干扰,这对影响期内工业炉业务造成了沉重打击。然而,大流行后,由于电弧炉和感应炉的采用,销售额出现了增长。

下载免费样品 了解更多关于本报告的信息。

工业炉市场要点

- 2025年市场规模:104.6亿美元

- 2026年市场规模:108.7亿美元

- 2034 年预测市场规模:188.4 亿美元

- 复合年增长率:2026-2034 年 7.10%

- 预计到 2025 年,亚太地区将占据工业炉市场 39.70% 的份额。

- 预计到 2026 年,代工市场将占据 39.01% 的市场份额。

- 预计到 2026 年,燃气或燃油炉领域将占全球市场的 39.47%。

亚太地区

亚太地区2025年创造41.5亿美元,预计2026年将达到43.4亿美元,保持领先的市场地位。

欧洲

2025年欧洲为34.0亿美元,预计2026年将增长至35.1亿美元。

北美

2025年北美市场规模为12.0亿美元,预计2026年将达到12.6亿美元。

我们。

到2026年,美国工业炉市场预计将达到8.1亿美元。

日本

日本 工业炉市场预计到 2026 年将达到 8 亿美元。

阅读更多

工业炉市场趋势

铸造厂紧凑型炉的萌芽趋势将增加市场机会

金属和采矿业正在关注可持续的真空炉,它有助于提供更详细的工程产品并占用更少的空间和能源。此外,全球推动可持续和低排放工业实践有助于转向真空箱式炉。足够的加热温度和最小的温室气体排放有助于在铸造厂中采用紧凑型熔炉的萌芽趋势,这种熔炉可提供快速加热并提高操作能力。

- 例如,在 2023 财年,紧凑型可持续解决方案制造商 Carbolite Gero 推出了专门用于退火工艺的紧凑型前炉和上料炉。

下载免费样品 了解更多关于本报告的信息。

工业炉市场增长因素

对节能电炉不断增长的需求正在改变制造业的动态

全球不断变化的市场状况和对碳中和的日益关注正在推动节能机械设备的发展。由于制造业越来越注重遵循可持续实践,对节能加热炉的需求不断增长。此外,现代制造解决方案对充足和持续供热的需求也增加了对电炉的需求。这些工业炉能够以较低的电力消耗承受最高加热温度,这使得预测期内海外市场对高效工业炉的需求不断增长。

- 例如,2023年7月,全球可持续解决方案提供商Tenova与ORI Martin签订了更换电弧炉的长期合同。

制约因素

严格的排放标准和严格的监管阻碍市场增长

由于工业熔炉有害温室气体排放的影响不断加大,短期内阻碍了市场需求,全球环境法规改变了对燃气或燃料熔炉的需求。此外,排放标准的变化以及由于高运行能力和严格的减少碳排放法规而对高效高炉的需求减少了对高炉的需求。然而,技术进步和高效电炉有助于维持和发展市场。

工业炉市场细分分析

按应用分析

熔炉的强大功能增加了其在铸造厂的应用

加热炉具有多种应用,例如冶金、铸造、金属成型等(热处理)。

在这些应用中,铸造设备在退火、熔化、干燥和其他方法等各种工业过程的应用方面占据主导地位。由于配置不太复杂,跨行业采用使操作员能够轻松工作。此外,与任何其他燃料炉相比,这些功能通过将加热时间减少一半来提高生产效率,从而增强其在冶金行业的进一步应用。预计到 2026 年,代工市场将以 39.01% 的份额占据市场主导地位。

此外,越来越多地使用具有更长生命周期的金属产品以及不断增长的需求陶瓷制品家居装饰和瓷砖行业消费者的产品不断扩大熔炉在金属成型和热处理方面的应用。

按炉型分析

工业物联网的主导地位和轻松升级可支撑电炉需求

整个行业的熔炉已扩展到电炉、燃气或燃料炉、感应炉、真空炉和其他炉(马弗炉)。

不断变化的碳排放法规对电弧炉的采用产生了巨大的反响。由于其易于升级的能力,电炉将在工业炉类型领域占据主导地位。此外,工业 4.0 和工业物联网 (IIoT) 等技术的加入可最大程度地减少操作复杂性,从而扩大了电弧炉从长远来看。燃气或燃油炉领域预计将引领市场,到 2026 年将占全球市场的 39.47%。

此外,由于越来越多地采用钢铁等专业金属制造应用,感应炉也出现了稳定增长。

- 例如,2022 年 10 月,国际科技集团 Andritz 确认了领先钢铁制造商 Tatmetal 的订单。范围包括为其新的热轧和冷轧涂装线提供镀锌炉。

此外,印度、南非和其他发展中国家的燃气或燃料炉和其他炉子的显着增长。有限的基础设施可用性和最少的升级资本等增长支持因素有助于在预测期内产生收入。

按最终用户分析

金属和采矿业不断增长的金属和钢铁制造将主导最终用户的采用

该熔炉受到主要最终用户的广泛采用:金属和采矿、能源和电力、石油和化学品、运输和其他(食品加工)。

金属和采矿业将在最终用户领域占据主导地位,其在原材料预处理方面的多种应用以及金属产品生产中均匀温度控制的频繁热量需求。到2026年,金属和采矿业将占据40.39%的市场份额。

此外,由于发电厂煤炭预处理厂对熔炉提高热值的巨大需求,能源和电力的显着增长有助于长期收入增长。

此外,随着最终用户对加热和搅拌操作中熔炉的需求增加,石油和化学品以及其他(食品加工)也将稳步增长。此外,汽车零部件制造对熔炉的稳定需求正在推动全球业务的增长。因此,随着资本支出和采用的增加,最终用户对钢铁的需求预计将显着增长,这将在预测期内增加工业炉的市场份额。

了解我们的报告如何帮助优化您的业务, 与分析师交流

区域见解

在全球范围内,工业炉是产生收入并提供节省成本机会的主要工业设备。我们对北美、欧洲、亚太地区、中东和非洲以及南美市场进行了研究。

亚太地区

Asia Pacific Industrial Furnace Market Size, 2025

获取本市场区域分析的更多信息, 下载免费样品

2025年亚太市场产值达41.5亿美元,占全球市场格局的39.70%,预计2026年将达到43.4亿美元。亚太地区将在全球工业炉的采用方面占据主导地位,并且是钢铁和其他特种金属的制造中心。此外,中国、印度和日本等人口稠密、拥有熟练劳动力的国家也是推动制造商收入的重要市场。由于国内钢铁产品的制造和消费量较高,这些国家在全球市场上占有主要市场份额。预计到2026年日本市场将达到8亿美元,到2026年中国市场将达到20.4亿美元,到2026年印度市场可能达到5.8亿美元。

据估计,中国将占据最大份额并主导亚太市场,由于大多数加热炉都使用燃料,因此具有巨大的升级潜力。从高炉升级到电炉或其他熔炉是熔炉制造商的主要收入来源。此外,随着政府推动国内制造业和促进营商便利化的举措和计划,印度正在逐步增长。此外,日本和其他亚太地区的投资也稳步增长,大部分投资集中在使用碳排放较少的熔炉,这从长远来看推动了工业熔炉市场的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

2025年,北美市场规模将达到12亿美元,占全球市场份额的11.50%,预计到2026年将达到12.6亿美元。由于最新的创新以及对能够以最少的电力消耗提供充足热量的智能高效加热炉的需求增长,北美市场将逐步增长。此外,需要或生产钢铁来满足其国内需求的美国正在寻求一种先进的熔炉,该熔炉可以容纳更少的空间并为制造业务提供快速热量。此外,据观察,墨西哥和加拿大食品加工行业加热炉的使用呈现稳定增长。预计到2026年美国市场将达到8.1亿美元。

欧洲

2025年,欧洲市场规模为34亿美元,占全球市场的32.50%,预计到2026年将增长至35.1亿美元。随着地缘政治紧张局势以及德国、英国、意大利、法国和俄罗斯严格的碳排放规范,欧洲将稳步增长。金属和采矿业对熔炉的需求缓慢。据观察,从长远来看,德国制造业对工业炉的需求将会增加。然而,从长远来看,意大利、法国和英国工具和汽车零部件制造的主导地位将推动增长。英国市场预计到2026年将达到6亿美元,而德国市场预计到2026年将达到7.1亿美元。

世界其他地区

由于该地区的钢铁和管道制造,预计中东和非洲将以稳定的速度增长。 2025年中东和非洲市场规模为12.9亿美元,占全球市场份额的12.40%,预计2026年将达到13.3亿美元。此外,非洲自然资源丰富,长期支持金属制造业的增长。 2025年,拉丁美洲占据全球市场的3.90%,估值达到4.2亿美元,预计2026年将增长至4.3亿美元。

主要行业参与者

加强产品组合并推动实现可持续目标,以长期提升电炉法需求

市场上的主要参与者已经很好地融合了产品组合,这补充了最终用户对减少碳排放炉的需求。市场上的大多数参与者都通过高效的电弧炉 (EAF) 强化了他们的产品组合,该电炉经过优化,可节省利益相关者的运营成本,并在最短的时间内获得投资回报 (ROI),工业炉制造商的关键绩效指标 (KPI) 也是如此。主要参与者的这些积极改善预计将在未来一段时间内推动市场规模。

- 例如,2023年3月,领先的可持续工程解决方案供应商Tenova获得了配备电磁搅拌器的先进电弧炉订单,该电弧炉的单炉产能将提高至95万吨。

顶级工业炉公司名单:

- 安德里茨股份公司(奥地利)

- 达涅利(意大利)

- 特诺瓦(意大利)

- Carbolite Gero(英国)

- 大同特殊钢株式会社(日本)

- 爱发科株式会社(日本)

- 同和热力技术有限公司(日本)

- 西马克集团有限公司(德国)

- 雅培熔炉公司(美国)

- Surface Combustion Inc.(美国)

- 格里夫公司(美国)

主要行业发展:

- 2023 年 3 月:西马克集团对菲律宾领先钢铁生产商 SteelAsia Manufacturing Corp. 的 Calaca 钢厂进行现代化改造。 EAF 的现代化改造将利用 100% 可再生能源,将工厂产量提高 20%。

- 2022 年 12 月:特诺瓦 (Tenova) 已完成双室熔炼炉 (TCF) 的安装和调试铝回收。 Tenova 可以优化荷兰科尔克拉德 E-max 钢坯的 TCF 炉的生产。

- 2022 年 11 月:领先的熔炉制造商 Tenova 已为蒂森克虏伯位于杜伊斯堡的欧洲最大钢厂安装了最先进的步进梁式熔炉 (WBF)。该工厂产能为500万吨,主要服务于欧洲汽车巨头。

- 2022 年 11 月:工程解决方案提供商 Can-Eng Furnaces International Limited 已收到一份合同,为北美一家著名的采矿和物料搬运产品制造商委托使用连续淬火 (CQ) 和回火炉系统。

- 2022 年 4 月:Furnace Juko Co., Ltd. 是日本著名的熔炉制造商,开发了一种可提供快速空气冷却的新技术。该公司新型T7热处理炉专为铝压铸产品开发,配备高架式快速空气冷却器,可防止硬化延迟。

报告范围

该报告对市场进行了详细分析,重点关注领先企业、产品/服务类型、产品领先应用等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为7.10% |

|

单元 |

价值(十亿美元) |

|

分割 |

按应用、熔炉类型、最终用户和地区 |

|

分割 |

按申请

按炉型分类

由最终用户

按地区

|

常见问题

预计到 2034 年,市场规模将达到 188.4 亿美元。

2025年,市场估值为104.6亿美元。

预计该市场在预测期内将以 7.10% 的复合年增长率增长。

电炉领域预计将引领市场。

对节能电炉不断增长的需求正在改变制造业的动态,这是推动市场增长的关键因素。

Andrit、Danieli、Tenova、Carbolite Gero、Daido Steel Co. Ltd.、ULVAC Inc.、DOWA Thermotech Co. Ltd、SMS Group GmbH、Abbott Furnace Inc.、Surface Combustion Inc.、The Grieve Corporation 是市场上的顶级参与者。

预计到 2025 年,亚太地区将占据最高市场份额,份额为 39.70%。

从应用来看,代工领域预计在预测期内将以显着的复合年增长率增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 160

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。