氨市场规模、行业份额和行业分析,按应用(化肥、纺织、制冷、制药、家庭和工业清洁等)以及区域预测,2026-2034 年

合成氨市场规模及行业概况

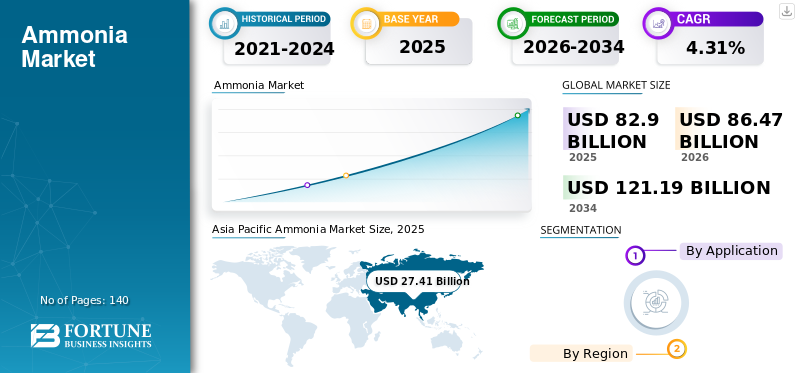

2025年全球合成氨市场规模为829.0亿美元。预计该市场将从2026年的864.7亿美元增长到2034年的1211.9亿美元,预测期内复合年增长率为4.31%。亚太地区在氨市场占据主导地位,到2025年,其市场份额将达到40.9%。复合年增长率的突然上升是由于疫情结束后该市场的需求和增长恢复到疫情前的水平。此外,在农业和工业制冷强劲需求的推动下,美国氨市场预计到2028年将达到91.2亿美元。

产生的 NH3 中约 80% 作为肥料用于农业,以帮助维持全球数十亿人的粮食生产。该产品还用作制冷剂气体以及用于纺织、塑料、药品、染料、农药和其他化学品的制造。它也用于废水处理、橡胶、纸浆和造纸、食品和饮料以及冷藏分别作为中和剂、稳定剂和氮源。主要在化肥行业产品利用率的增加将推动整体业务增长。

中国冠状病毒爆发、劳动力短缺和封锁的负面影响仅限于2020年第一季度,日产量下降2万吨至12.5万吨。 2020年前三个月产量一度减少80%至90%。中国石油化学工业协会(CPCIA)表示,2020年4月后,中国化肥生产恢复正常,导致化肥需求增加。此外,许多国家都关注粮食安全问题,并采取行动增加粮食产量。

下载免费样品 了解更多关于本报告的信息。

氨市场趋势

下载免费样品 了解更多关于本报告的信息。

随着科学家专注于减少温室气体,对氨的需求将增加

制造肥料需要氨,通常通过哈伯-博世程序由氮和氢生产。其采用传统化石燃料工艺生产的二氧化碳排放量约占全球二氧化碳排放量的 1.8%。来自芝加哥伊利诺伊大学和明尼苏达大学的多位研究人员一直在试验一种新的电解方法,该方法使用的能量与传统方法相似,因此每吨氨平均产生 2.8 吨二氧化碳。此外,使用化石燃料产生的电力进行电解过程将产生 2.65 吨二氧化碳,而使用可再生能源则可以实现零碳排放。此外,研究人员正在评估使用空气中的 NH3 而不是作为纯化氮气来源的可能性。这将进一步节省温室气体 (GHG),因为氮气需要净化和装瓶。

此外,企业继续寻找新的低碳或零碳投资机会。绿色氢和NH3预计将成为2050年世界实现净零碳排放的关键贡献者。多位行业专家预计,到2050年,氢将满足世界约20%的能源需求。例如,2020年10月,CF Industries宣布将专注于绿色低碳生产,其中NH3是通过无碳工艺生产的。为了执行这一流程,该公司与技术合作伙伴合作,并与托普索和蒂森克虏伯签署了谅解备忘录。 CF Industries 还在与全球公用事业和海运供应商讨论直接使用低碳氨作为燃料。

氨市场增长因素

化肥消耗量增加和农业产量增加推动市场增长

全球人口的增长和对粮食需求的增加可能会为化肥行业带来收入。化肥工业对农业生产力和农作物产量起着举足轻重的作用。肥料提供植物生长所需的主要养分,包括氮、磷和钾 (NPK)。全球商业农业的日益普及可能会推动农业的采用氮肥。这些肥料的市场取决于对油籽和谷物作物的需求,而油籽和谷物作物推动了肥料的整体生产。

产生的大部分氨在农业中用作氮源,这对植物生长至关重要。该化合物广泛用于化肥行业,生产尿素、磷酸盐、硝酸铵和硫酸盐等固体材料。此外,磷酸铵是一种速释肥料,可在种植新草、监督、翻新草坪和维护时使用。

制约因素

接触高浓度的 NH3 可能会影响人类并阻碍市场增长

大多数人通过吸入蒸气或气体而接触 NH3。由于该产品天然存在并且存在于清洁溶液中,因此人们很可能接触到此类来源。它在接触眼睛、皮肤、呼吸道和口腔后立即发生相互作用。暴露于溶液或空气中的低浓度氨可能会快速刺激眼睛或皮肤。较高浓度可能会导致严重烧伤和伤害。任何与工业清洁剂等浓缩溶液的接触都可能导致腐蚀性伤害,包括皮肤烧伤和永久性眼睛损伤或失明。除了这些影响之外,暴露于高浓度的吞咽溶液还会对胃、喉咙和口腔造成腐蚀性损害。

细分分析

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

2021 年至 2028 年肥料细分市场可能占据主要市场份额

根据应用,市场分为化肥、纺织品、制冷剂气体、药品、家庭和工业清洁等。

2020 年,化肥领域在全球市场份额中占据主导地位,并预计在未来几年将继续保持主导地位。 NH3 是硝酸铵肥料的基本成分,可释放氮,氮是植物生长(包括草坪和农作物)的重要养分。为了维持农作物的健康,农民主要依靠化肥来保持土壤的生产力。肥料有助于提高粮食作物中硒、硼和锌等必需营养素的含量。人口的增长和对粮食需求的增加将增加对肥料的需求,以提高作物产量。先进农业技术的发展和生物肥料利用率的提高是推动市场增长的关键因素。

氢氧化铵,也称为家用氨,是许多家用清洁产品和消毒剂中使用的活性成分。它用于清洁各种表面,包括水槽、浴缸、瓷砖、台面、厕所等。这些清洁溶液适合家庭使用,其中 5% 至 10% NH3 与水混合。

氨由于其优越的热力学性质和低成本而成为一种高效且流行的制冷剂气体。由于产品在液相中的密度较低,基于 NH3 的制冷系统成本比氯氟烃 (CFC) 和氢氟碳化合物 (HFC) 低 10% 至 20%。此外,由于其气味,可以快速检测到任何泄漏,因此制冷剂损失也较低。

区域分析

Asia Pacific Ammonia Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

2020 年亚太地区市场规模为 274.1 亿美元,预计该地区将在预测期内主导合成氨市场份额。这是由于印度和中国化肥行业的需求不断增长。快速的城市化和不断增长的人口增加了对粮食的需求,这将进一步增加肥料需求,以提高作物产量。中国是世界上最大的化肥消费国和生产国。中国的土壤天然缺磷,这导致政府出台政策鼓励磷酸盐的使用和生产,以提高总体产量。

农业在印度农业经济发展中发挥着重要作用,约 17% 的总增加值 (GVA) 和超过 50% 的人口依赖农业供应。印度在全球粮食产量中排名第三,仅次于中国和美国,主要原因是农作物生产率较低。由于粮食需求不断增长,而耕地有限,印度化肥使用量激增的长期潜力相当高。 2020财年印度化肥总消费量为6140万吨。

欧洲

欧洲市场在未来几年可能会出现显着的增长。在欧洲,NH3生产主要以天然气生产为关键原料,以蒸汽甲烷重整(SMR)为主要技术。氮肥的生产是能源密集型的。然而,欧洲化肥行业在矿肥生产的能源效率方面取得了进步。公司正在投资现有技术,这可能会提高能源效率并具有最低的二氧化碳排放量。例如,2021 年 2 月,A.P. Møller-Maersk 签署了建设欧洲最大的石油生产设施的项目二氧化碳-免费绿色NH3,位于丹麦西海岸的埃斯比约。

我们。

由于农业的增长,2020年美国在北美市场的份额最高。根据世界银行发展指标,2018年美国农业用地率为44.36%。政府实施现代农业方法和先进基础设施的举措增多,增加了北美市场的高收入。

拉丁美洲

提高对家庭卫生重要性的认识可能会增加对家庭卫生的需求家庭清洁产品在拉丁美洲地区。拉丁美洲的经济发展、充足的天然气供应、化肥需求以及基础设施的改善吸引了各种可能的化肥投资者的兴趣。

了解我们的报告如何帮助优化您的业务, 与分析师交流

中东

中东是世界上最大的氮肥生产国之一。沙特阿拉伯、伊朗和卡塔尔是中东地区主要的尿素和NH3生产国。中东供应商为中国、韩国、印度和台湾的NH3进口市场提供服务,每年出口量超过300万吨。

主要行业参与者

公司投资研发以实现新技术和先进技术的商业化

该市场本质上竞争激烈,行业内存在各种主要市场参与者。大多数主要工业参与者都在投资研发活动,以创新已开发的新技术。例如,2020年8月,日本航运公司NYK Line、造船商日本海洋联合公司(JMU)和日本海事协会(ClassNK)签署了一项联合研发协议,以氨为燃料的氨气运输船(AFAGC)商业化,该运输船将使用NH3作为主要燃料。该研发预计将为海运和能源行业的脱碳做出重大贡献。

此外,企业正在通过收购、合作、提高产能、开设新的生产工厂并推出新产品来生产零排放的绿色NH3,并在整个价值链上产生竞争。

- 2021 年 4 月,CF Industries Holdings, Inc. 与蒂森克虏伯签署了该公司位于路易斯安那州唐纳森维尔制造工厂的绿色 NH3 项目的采购和工程合同。该项目预计于2023年完工。CF Industries将把电解工厂产生的无碳氢气整合到现有的合成回路中,从而实现每年2万吨绿色氨的生产。

- 2019 年 6 月,化肥公司 EuroChem Group AG 在俄罗斯金吉谢普开设了一家新的 NH3 生产工厂 EuroChem Northwest。该工厂拥有欧洲最大的单列生产能力,每年100万吨。 2019年7月,该工厂NH3产量超过35万吨。

氨市场主要公司名单:

- 雅苒国际公司(挪威奥斯陆)

- 巴斯夫股份公司(德国路德维希港)

- CF Industries Holdings, Inc.(美国伊利诺伊州)

- Nutrien Ltd.(加拿大萨斯卡通)

- SABIC(沙特阿拉伯利雅得)

- 卡塔尔石油公司(卡塔尔多哈)

- EuroChem 集团(瑞士楚格)

- Koch Fertilizer, LLC(美国堪萨斯州)

- 普莱克斯科技有限公司(美国康涅狄格州)

- 中国石油天然气集团公司(中国北京)

- Rashtriya Chemicals and Fertilizers Limited (RCFL)(印度孟买)

- 其他关键人物

主要行业发展:

- 2021年5月,日本商船三井(Mitsui O.S.K.)航运公司在阔别五年后重新进入氨水运输行业。此外,该公司还宣布将参与氨燃料供应链的联合开发研究。

- 2021年3月经济特区的开发,位于杜库姆 (Tatweer) 的阿曼公司与印度太阳能开发商 ACME Solar Holdings Ltd 合作,计划投资 25 亿美元在杜库姆经济特区生产绿色氢和绿色氨。

- 2021年5月,斯塔米卡邦推出斯塔米绿色氨技术,用于绿色可持续化肥生产。

- 2021 年 7 月,ACME Solar Holding Private Limited 是一家拥有 5.5 吉瓦可再生能源的印度太阳能开发商公司,计划于 7 月至 8 月在拉贾斯坦邦推出首个可再生氨和氢“半商业”工厂。此外,该公司还在阿曼建设一座规模更大的工厂,产能为每天 2,400 吨可再生氨,该工厂将于 12 月完工,第一阶段可能会在 2022 年底或 2023 年初投入运行。

- 2021 年 7 月,安格斯化学公司推出了一种用于染发剂配方的新型氨替代品。

- 2021 年 7 月,慕尼黑工业大学 (TUM) 和麦吉尔大学的研究人员最近获得了资助,开展了一个合作项目,目标是通过创新的等离子体催化工艺,从氮和氢中生产可再生的“绿色”氨。

- 2021 年 6 月,斯堪的纳维亚化肥公司雅苒国际 (Yara International) 与大宗商品贸易公司托克 (Trafigura) 合作,推广和开发氨作为运输清洁燃料的使用,并探索某些蓝色和绿色氨为基础设施提供燃料的可能机会,并创造新的市场机会。

- 2021 年 3 月,Amon Maritime 与 Navigare Logistics 和 Mosvolds Rederi 合作,创建一家零排放干散货航运公司,到 2024 年推出氨燃料船舶。

- 在 2021 年 7 月近日,阿曼战略绿色氢能项目HYPORT Duqm与能源巨头公司Uniper签署协议。根据协议,Uniper将加入项目团队提供工程服务并谈判绿色氨的独家承购协议。

- 2021 年 7 月,总部位于比利时的油轮运输公司 Euronav、造船商现代重工 (HHI)、船级社劳氏船级社和 DNV 已经完成了一项用于开发氨气油轮的联合开发项目 (JDP)。

- 2021 年 6 月,丹麦能源技术开发和示范计划 (EUDP) 已向 Haldor Topsoe、Skovgaard Invest 和 Vestas 管理的绿色氨项目拨款 1287 万美元(8100 万丹麦克朗)。该项目旨在建设一座10兆瓦的绿色氨厂,直接与太阳能发电和当地风能耦合。该工厂位于丹麦西日德兰半岛,预计将于 2023 年投入运营。

- 在 2021 年 6 月,阿布扎比国家石油公司 (ADBOC) 与总部位于阿布扎比的化学公司 Fertiglobe 合作开发了首个年产能 100 万吨蓝氨工厂,该能源生产商寻求吸引低碳产品投资。该工厂将位于鲁韦斯工业中心的 TA'ZIZ 工业化学品区,预计将于 2025 年投入运营。

报告范围

定制请求 获取广泛的市场洞察。

全球氨市场研究报告对市场进行了详细分析,重点关注领先公司和应用等关键方面。该报告还提供了对市场趋势的见解并强调了重要的行业发展。该报告包括全球、区域和国家层面的历史数据和收入增长预测,并分析了行业最新的市场动态和机遇。除了上述因素外,报告还涵盖了近年来促进市场增长的各种因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元);体积(千吨) |

|

分割 |

应用;和地区 |

|

按申请 |

|

|

按地区 |

|

常见问题

Fortune Business Insights表示,2026年全球氨市场规模为864.7亿美元,预计到2034年将达到1211.9亿美元。

2025年,亚太地区为274.1亿美元。

该市场将以 4.31% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

在预测期内,化肥领域预计将成为该市场的主导领域。

化肥消费量的增加和农业产量的增加预计将推动市场的增长。

雅苒国际 (Yara International)、巴斯夫 (BASF SE)、CF Industries Holdings, Inc.、SABIC 和 Nutrien Ltd. 是全球市场的主要参与者。

2025 年,亚太地区将主导市场份额。

它被用作船用燃料,以减少海运业的有害排放,预计这将推动其采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 140