生物肥料市场规模、份额和行业分析,按类型(固氮、除磷剂等)、按微生物(根瘤菌、固氮菌、固氮螺菌、假单胞菌、芽孢杆菌、VAM 等)、按形式(液体、粉末/干、载体和封装/凝胶)、按应用(种子处理、土壤处理等)、作物类型(谷物、豆类和油籽(豆类、油籽)、水果和蔬菜(水果、蔬菜)、纤维作物、草皮和观赏植物及其他)以及区域预测,2026-2034 年

主要市场见解

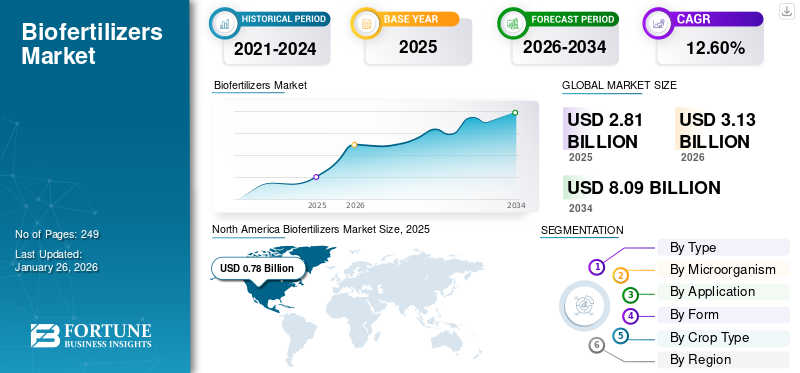

2025年全球生物肥料市场规模为28.1亿美元,预计将从3.13美元增长

2026 年将达到 10 亿美元,到 2034 年将达到 80.9 亿美元,预测期内复合年增长率为 12.60%。 2025 年,亚太地区在生物肥料市场占据主导地位,市场份额为 17.96%。

生物肥料,也称为生物接种剂,被定义为活的微生物,当通过土壤或种子施用时,它们通过在根际定植来增强植物的营养。蓝藻、固氮土壤细菌、解磷细菌和霉菌等微生物主要用于生物肥料的生产。这些化合物加速了土壤内的微生物过程,以易于被植物吸收的形式增强了养分的可用性。此外,它们还可以提高作物产量和土壤肥力,并保护植物免受病虫害侵害。采用这种可持续做法有助于改变世界各地的农业部门。

此外,该市场还包括几个主要参与者,其中包括 Novozymes A/s、Lallemand Inc. 和 BioWorks Inc. 等。创新产品的推出和地域扩张支持了这些公司在全球市场的增长。一些国家推出了补贴,使农民能够负担得起此类产品,这进一步促进了生物肥料市场的增长。

下载免费样品 了解更多关于本报告的信息。

全球生物肥料行业要点

- 2025年市场规模:28.1亿美元

- 2026年市场规模:31.3亿美元

- 2034 年预测市场规模:80.9 亿美元

- 复合年增长率:2026-2034 年 12.60%

- 到 2025 年,亚太地区将占据生物肥料市场的 17.96% 份额。

- 预计到 2026 年,固氮细分市场将占据 75.40% 的市场份额。

- 2026年种子处理应用领域占市场份额59.42%。

北美

受有机农业投入强劲需求的推动,北美地区 2025 年创收 7.8 亿美元,占全球收入的 27.58%。

欧洲

欧洲在 2025 年达到 5.6 亿美元,由于对化肥使用的监管更加严格,预计将出现强劲增长。

亚太地区

得益于新兴经济体不断扩大的农业活动和不断增长的粮食需求,亚太地区到 2025 年将实现 5 亿美元的收入。

我们。

在领先农业科技公司的创新和产品发布的支持下,到 2026 年,该市场预计将达到 6.5 亿美元。

日本

在可持续农业实践日益普及的推动下,生物肥料市场预计到 2026 年将达到 0.2 亿美元。

阅读更多

市场动态

市场驱动因素

扩大园艺作物和谷类作物的生产以支持生物制品的增长

生物肥料可用于生产高价值作物,例如园艺作物。集约化耕作和化肥的广泛使用影响了土壤肥力。因此,迫切需要采用非化学替代品(例如生物肥料)进行作物生产。使用这些产品有助于通过补充农业土壤中的微生物数量来提高土壤肥力并增加微生物含量。因此,将此类产品与其他产品结合使用可以提高作物产量并保持土壤健康。采用生态友好型耕作方式是支持生物肥料需求不断增长的另一个关键因素。

- 根据印度新闻信息局提供的数据,印度园艺产量从2021-23年的3.42亿吨增长到2023-24年的3.5223亿吨。

市场限制

天然肥料有限的保质期影响此类产品的功效

生物肥料制造商面临的主要制造挑战之一是最终产品中使用的微生物的储存和维护。这些微生物的存活率影响生物肥料的功效;因此,需要适当储存此类微生物。例如,生物肥料包最好存放在阴凉干燥的地方,远离热源和阳光。因此,需要强大的技术知识和先进的物流系统来提高和维持此类产品的功效。

市场机会

增加有机种植面积,为市场拓展创造机会

过去几年全球有机食品种植显着。促进有机种植面积增长的主要因素包括对更健康和可持续食品的需求增加、消费者对环境可持续性的认识不断增强以及与化学品和农药消耗相关的风险。人们更喜欢有利于健康和环境可持续性的有机食品。农业生物制品可以很容易地应用于农作物并应用于多种农业实践中。由于生物农药、生物刺激剂和生物肥料等农业生物制品支持有机种植,预计此类产品的需求将会增加。越来越多地采用此类农业实践正在推动不同国家对此类产品的需求。

- 根据经济研究调查提供的数据,2011 年该国运营的有机农场数量比 2021 年增加了 90%,总计约 17,445 个农场。

- 此外,有机贸易协会(OTA)表示,2024年美国市场有机食品销售额为650亿美元。

生物肥料市场趋势

政府推动经过科学验证的产品是重要的市场趋势之一

农民对生物肥料的功效存在很大怀疑。他们向政府投诉此类产品的功效有限且产量低。印度等发展中经济体销售的一些产品标签错误或未经验证,功效较差;因此,政府采取了严格措施,并指示各国发表科学研究,证明此类产品的功效。

- 例如,2025 年 7 月,印度农业部长表示,公司在将其产品推向市场之前必须发布有关其产品功效的科学证据。

下载免费样品 了解更多关于本报告的信息。

细分分析

按类型

固氮肥料因产量高而受到追捧

根据类型,市场分为增磷剂和固氮剂。

了解我们的报告如何帮助优化您的业务, 与分析师交流

预计到 2026 年,固氮领域将以 75.40% 的份额占据市场主导地位,因为它提供了无法从空气中获取的所有重要营养物质。农民广泛使用固氮磷溶生物肥料生产小麦、水稻、油籽,以及其他。含氮生物肥料可以纠正土壤中的氮含量,有助于作物生长。氮生物肥料大致分为自生型、共生型和缔合共生型。

按微生物分类

由于农作物生产效率高,根瘤菌在该领域占据主导地位

就微生物而言,市场分为根瘤菌、固氮菌、固氮螺菌、假单胞菌、芽孢杆菌、VAM等。

根瘤菌是农业中使用的微生物的主要变种,因为它在提供土壤中的主要氮源方面具有巨大的重要性。预计到 2026 年,根瘤菌细分市场将占据 69.97% 的市场份额。

根瘤菌除了是一种优良的固氮剂外,还具有促进植物生长的特性,并支持无机盐的不溶化。磷酸盐。此外,其需求不断增长主要是因为它能够确保成功提高作物生产力并减少对昂贵且对环境有害的合成肥料的需求。

固氮菌领域预计在预测期内复合年增长率为 11.90%。

按申请

叶面处理领域由于高效而占据主要份额

根据应用,市场分为种子处理和土壤处理。

由于这些肥料的广泛使用,种子处理应用领域在 2026 年占据全球市场的主导地位,市场份额为 59.42%。农作物和植物种子经过生物肥料处理,以避免病毒或细菌的侵袭,从而显着降低农作物产量。此外,应用于种子的生物肥料促进大气固氮并使它们易于为作物所利用。通过申请,种子处理2024年,该细分市场的份额为58.85%。

该应用领域将在预测期内蓬勃发展,增长率为 12.70%。土壤肥料通过直接向土壤提供必需的养分,有助于提高土壤肥力并提高作物产量。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按作物

由于对有机谷物的高需求,谷物细分市场处于领先地位

就作物类型而言,市场分为谷物、豆类和油籽、水果和蔬菜、纤维作物、草皮和观赏植物等。

目前,应用有机肥与其他作物类型相比,谷物产量较高。预计谷物细分市场将在整个预测期内保持其主导地位。谷物在世界各地被广泛消费。由于有机谷物具有潜在的健康益处,发达经济体和发展中经济体对有机谷物的需求量很大,正在推动有机谷物行业的增长。在大量实验和田间试验中,谷类作物施用生物肥料,其产量显着提高了近60%-85%。

谷物作物类型细分市场在全球市场占据主导地位,到 2026 年,其市场份额为 1.4%。

此外,预计研究期间谷物的复合年增长率为 12.59%。

按形式

干法因高效而成为主导

根据形式,市场分为液体、粉末/干燥、载体和封装/凝胶。

预计干货市场在预测期内将在全球市场上保持主导地位。这归因于产品更容易使用和高效。这种形式的产品代表了全球种植最广泛使用的类型。此外,该部门预计到 2025 年将持有 53.98% 的份额。

此外,在研究期间,液体形式预计将以 12.85% 的复合年增长率增长。

生物肥料市场区域展望

按地区划分,市场分为欧洲、北美、亚太地区、南美、中东和非洲。

北美

North America Biofertilizers Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在 2023 年占据主导地位,价值 7.0 亿美元,在 2024 年也以 7.8 亿美元占据主导地位。该地区市场的快速增长清楚地表明了该产品在农业部门和利益相关者中的受欢迎程度。推动生物肥料市场的其他主要因素是有机产品需求和产量的飙升。预计到2026年,美国市场将达到6.5亿美元。2025年,北美市场收入为7.8亿美元,占全球市场收入的27.58%,预计2026年将增长至8.6亿美元。

- 例如,2025年3月,美国领先的农业科技公司之一Pivot Bio推出了名为PROVEN和RETURN的产品,确保了棉花植株稳定的氮供应。

欧洲

预计欧洲和亚太地区等其他地区在未来几年将出现显着增长。欧洲在 2023 年占据主导地位,价值 5 亿美元,在 2024 年也以 5.5 亿美元占据主导地位。对化肥使用的日益严格,加上人们对合成肥料有害危害的认识不断提高,导致生物肥料的使用量增加。欧洲市场上最常见的生物肥料是 Rhizosum PK、Rhizosum K、Cedemon 和 Cerall。在预测期内,欧洲地区预计将录得11.89%的增长率,在所有地区中排名第二,并在2025年达到6.2亿美元的估值。这主要是由于这些地区的研究能力不断进步,导致对这些酶的需求旺盛。 2025年欧洲市场规模为5.6亿美元,占全球行业的19.70%,预计2026年将达到6.2亿美元。

英国市场预计到2026年将达到0.4亿美元,而德国市场预计到2026年将达到0.6亿美元。

受这些因素的支撑,2025年西班牙等国家的估值预计将达到1.0亿美元,德国将达到0.6亿美元,意大利将达到0.8亿美元。

亚太地区

继欧洲之后,亚太地区市场预计到2025年将达到5.6亿美元,稳坐第三大市场地位。由于人口众多和对食品的强劲需求,该地区是农产品的主要市场。在该地区,印度和中国预计到2025年将分别达到1.2亿美元和2.9亿美元。日本市场预计到2026年将达到0.2亿美元,中国市场预计到2026年将达到3.3亿美元,印度市场预计到2026年将达到1.3亿美元。亚太地区的市场规模预计到2026年将达到5亿美元。到2025年,占据全球市场份额的17.96%,预计2026年将达到5.6亿美元。

南美洲

在预测期内,南美、中东和非洲地区的市场空间将出现适度增长。 2025年南美市场估值将达到创纪录的5.3亿美元。然而,物流不畅和农民知识的缺乏是导致该地区增长缓慢的关键因素。在中东和非洲,南非预计到2025年将达到0.6亿美元。拉丁美洲到2025年将达到4.7亿美元,占全球市场份额的16.99%,预计到2026年将达到5.3亿美元。

中东和非洲

中东和非洲市场2025年创造2.1亿美元,占全球市场格局的7.48%,预计2026年将达到2.3亿美元。

竞争格局

主要行业参与者

主要公司广泛的产品供应和强大的分销网络支撑了他们的领先地位

市场参与者已经意识到该产品的未来增长潜力。他们不断尝试创新并在市场上推出产品,以满足农民对提高作物抵抗力和养分利用效率的解决方案的需求。

例如,2023年11月,Yara International ASA宣布推出新品牌产品YaraAmplix。新的产品组合包含海藻和植物提取物等天然成分,可产生针对性的效果,例如提高养分利用效率、作物产量以及增强对非生物胁迫和质量的耐受性。

许多其他大大小小的市场参与者正在采取并购、研发、与政府合作等战略,以建立自己的市场地位。创新公司专注于开发环保农业投入品,帮助农民生产高质量的有机产品。

主要生物肥料公司名单简介

- 拜耳公司(德国)

- 先正达公司(瑞士)

- UPL 有限公司(印度)

- 高恩集团(美国)

- 巴斯夫公司(德国)

- Marrone Bio Innovations(美国)

- SEIPASA S.A.(西班牙)

- 一、工业(印度)

- Novozymes A/S(丹麦)

- 科珀特生物系统公司(荷兰)

主要行业发展

- 2025 年 9 月:ICL 与 BioPrime 建立长期合作伙伴关系,在印度市场实现生物肥料解决方案的商业化。此次合作将帮助 ICL 利用 BioPrime 的 BioNexus 平台向市场大规模推出微生物生物肥料。

- 2024 年 9 月:印度公司 Krishak Bharati Cooperative Limited (KRIBHCO) 与 Novonesis 签署合作伙伴关系,开发农业生物解决方案,以提高作物产量和改善土壤质量。

- 2024 年 1 月:总部位于哈里亚纳邦的非营利组织印度沼气协会 (IBA) 宣布要求设立“沼气肥料基金”激励措施,作为 2024 年联邦预算愿望清单的一部分。该协会的目标是促进有机种植肥料的使用并加速生物压缩天然气行业的增长。

- 2023 年 12 月:位于哈里亚纳邦古鲁格拉姆的子公司 IPL Biologicals 与古吉拉特邦政府签署了一份谅解备忘录 (MoU),将在该邦开设一家新的生物农药和生物肥料生产设施。该谅解备忘录价值 40 亿美元,重点是最大限度地减少农业工业中化学品的使用。

- 2023 年 8 月:英国领先的生物防治技术开发商之一 Bionema Group Ltd. 宣布推出最新的四种新型生物肥料,用于林业、农业和运动草坪。新推出的BioNFix和Rhizosafe系列产品包括Azospirillum lipoferum BNL714、Paenibacillus azotofixans BNL1913等,能够恢复土壤的养分循环,促进植物生长。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021–2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021–2024 |

|

增长率 |

|

|

单元 |

价值(十亿美元) |

|

分割 |

按类型 · 固氮 · 磷酸盐增溶剂 · 其他的 |

|

按微生物分类 · 根瘤菌 · 固氮菌 · 固氮螺菌 · 假单胞菌 · 芽孢杆菌 · VAM · 其他的 |

|

|

按申请 · 种子处理 · 土壤处理 · 其他的 |

|

|

按形式 · 液体 · 粉末/干 · 基于运营商 · 封装/凝胶基 |

|

|

按作物类型 谷物 · 豆类和油籽 o 豆类 o 油籽 · 水果和蔬菜 o 水果 o 蔬菜 · 纤维作物 · 草坪和观赏植物 · 其他的 |

|

|

按地区 · 北美(按类型、微生物、应用、形式、作物类型和国家/地区) o 美国(按申请) o 加拿大(按申请) o 墨西哥(按申请) · 欧洲(按类型、微生物、应用、形式、作物类型和国家/次区域) o 德国(按申请) o 英国(按申请) o 法国(按申请) o 西班牙(按申请) o 意大利(按申请) o 俄罗斯(按申请) o 欧洲其他地区(按申请) · 亚太地区(按类型、微生物、应用、形式、作物类型和国家/次区域) o 中国(按申请) o 日本(按申请) o 印度(按申请) o 澳大利亚(按申请) o 亚太地区其他地区(按申请) · 南美洲(按类型、微生物、应用、形式、作物类型和国家/次区域) o 巴西(按申请) o 阿根廷(按申请) o 拉丁美洲其他地区(按申请) · 中东和非洲(按类型、微生物、应用、形式、作物类型和国家/次区域) o 以色列(按申请) o 南非(按申请) · 中东和非洲其他地区(按申请) |

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 28.1 亿美元,预计到 2034 年将达到 80.9 亿美元。

2025年市值为2.81美元 亿。

预计该市场在预测期内的复合年增长率为 12.60%。

在预测期内,根据类型,固氮细分市场预计将成为领先细分市场。

园艺作物和谷类作物产量的扩大支持了市场增长。

Novozymes A/s、Lallemand Inc. 和 BioWorks Inc. 等是市场上的一些主要参与者。

2025 年,北美将主导市场。

当前的趋势是,对可持续作物生产投入的需求激增以支持市场增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 249

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。