农业生物制品市场规模、份额和行业分析,按类型(生物农药、生物刺激剂和生物肥料)、按来源(微生物和生物化学品)、按施用方法(叶面喷洒、土壤处理、种子处理等)、按作物(中耕作物{、谷物、油籽、纤维作物和豆类}、水果和蔬菜{水果和蔬菜}、草坪和观赏植物及其他)和区域预测,2026-2034

主要市场见解

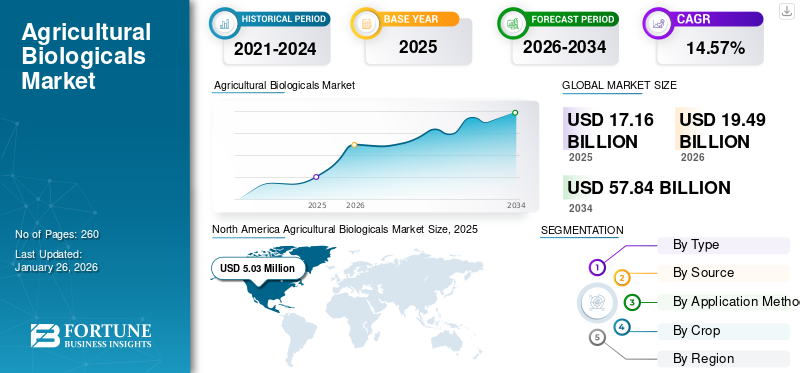

2025年全球农业生物制品市场规模为171.6亿美元,预计将从2026年的194.9亿美元增长到2034年的578.4亿美元,预测期内复合年增长率为14.57%。北美在农业生物制品市场占据主导地位,2025 年市场份额为 31.80%。

由于过度使用而造成的环境破坏作物保护化学品预计将促进对生物制品的需求。这些产品可以单独使用,也可以与合成的抗害虫化学品结合使用。它们在农业中的广泛应用预计将在未来几年推动全球市场的增长。对这些产品的需求不断增加,以满足作物收获前和收获后管理的需求。通过产品创新策略、发展最后一公里综合服务、为有效的营销和分销奠定坚实的基础,可以进一步促进其商业化。

此外,BASF SE、Bayer AG.、Novozymes A/S、Syngenta AG 和 UPL Ltd. 等制造商是农业生物制品行业的主要参与者。对创新产品解决方案研发的日益关注预计将支持市场的稳定增长。

下载免费样品 了解更多关于本报告的信息。

农业生物制品市场 要点

市场规模及预测:

- 2025年市场规模:171.6亿美元

- 2026年市场规模:194.9亿美元

- 2034 年预测市场规模:578.4 亿美元

- 复合年增长率:2026-2034 年 14.57%

市场份额:

- 由于该地区越来越多地采用生物农药、生物肥料和生物刺激素来实现可持续农业实践,到 2025 年,北美将占据农业生物制品市场的 31.80% 份额。按类型划分,生物农药在 2024 年占据最大的市场份额,这得益于人们对抗虫作物的日益关注和有机农业方法的进步。

主要国家亮点:

- 美国:受小麦、大豆和棉花等大田作物种植面积增加的推动,美国市场规模到 2025 年将达到 42.9 亿美元。美国环境保护局简化生物刺激剂法规的举措以及 Yara 于 2024 年推出的 YaraAmplix 生物刺激剂产品组合正在支持市场增长。

- 德国:在欧盟旨在到 2030 年将农药使用量减少 50% 的“从农场到餐桌”政策以及越来越多地采用生物农药来保护环境安全的作物保护的支持下,该市场预计到 2025 年将达到 7.6 亿美元。

- 法国:由于政府加大对减少化肥依赖的支持以及生物防治产品研发投资的增加,法国预计到 2025 年将达到 8.3 亿美元。

- 意大利:由于对有机农业实践的需求不断增长以及消费者对无残留农产品的偏好,意大利的市场预计到 2025 年将达到 7.2 亿美元。

- 中国:在政府促进可持续农业和微生物作物保护技术进步的支持下,中国市场预计到 2025 年将达到 18.6 亿美元。

- 日本:由于越来越多地使用生物刺激剂和微生物肥料来提高生产力,同时保持土壤健康,日本的市场规模预计到 2025 年将达到 6.8 亿美元。

- 巴西:在有机农业扩张和对环保害虫治理解决方案需求不断增长的推动下,巴西市场预计到 2025 年将达到 25.4 亿美元。

- 以色列:在鼓励可持续农业和采用有机种植实践的政府政策的支持下,以色列市场预计在 2025 年至 2032 年期间将以 12.87% 的复合年增长率增长。

- 欧洲:在欧洲绿色协议和促进使用非化学作物保护解决方案的国家级举措的支持下,欧洲市场预计到 2025 年将达到 50.3 亿美元。

- 亚太地区:预计到 2025 年,亚太地区市场规模将达到 36.4 亿美元,其中以中国、印度和日本为首,这些国家的政府正在鼓励有机农业并减少对化学农药的依赖。

市场动态

市场驱动因素

对有机食品不断增长的需求在产品需求中发挥着至关重要的作用

全球水果、蔬菜和谷物产量正在稳步增长。随着发达经济体和新兴经济体可支配收入的增加,对优质水果和蔬菜的需求迅速增加。根据FAOSTAT提供的数据,2023年全球水果和蔬菜产量将达到21亿吨。使用此类产品有助于提高土壤肥力,并通过补充土壤中的微生物数量来增加微生物含量。此外,一些农作物的产量在生物肥料被使用。

市场限制

缺乏明确的生物制品监管指南可能会阻碍市场增长

农业生物制品市场增长的一个主要限制是全球监管体系的模糊性和范围有限。国际协调的缺乏破坏了这些理事机构成立的初衷。新产品注册和审批的程序延迟也抑制了其有效增长。市场需要信息标准化,以实现有机增长并减少制造商和生产商的不一致情况。出于法律、监管或商业目的,此类产品仍然没有单一的、全球公认的定义。例如,“植物生物刺激素”一词自1997年以来一直在使用。这些因素抑制了农业生物制品市场的增长。

市场机会

不断推动有机农业为市场扩张创造机会

世界各国政府正在采取多项政策(例如,欧盟的“从农场到餐桌”政策,旨在到 2030 年将农药消耗量减少 50%)并加以实施,以减少农民对化学农药和化肥的依赖。他们为农民种植有机作物提供激励,从而创建一个支持农民转向低残留农业投入的框架。随着新技术的不断开发,企业有机会开发针对此类市场的产品并开发新产品。公司可以通过推出新产品线或扩大现有产品线来增加各自类别的市场份额。

生物肥料市场趋势

政府采取更多举措和支持来推动市场增长

全球各国政府越来越认识到传统农药的负面影响。生物农药凭借其自然起源和有针对性的行动,提供了符合政府环境保护目标的更可持续的替代方案。与其他传统农药相比,该产品被认为更安全,因此,在许多国家,其注册所需的数据和时间更少。例如,在印度,中央杀虫剂管制委员会和登记委员会制定了与化学农药登记相比简化的生物农药登记规则,以促进生物农药产品在农业中的使用。

下载免费样品 了解更多关于本报告的信息。

细分分析

按类型

有机农业的发展促进了生物农药细分市场的增长

按类型划分,市场分为生物农药、生物刺激剂和生物肥料。

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于农民和农学家越来越关注开发抗虫产品以提高优质作物的产量,生物农药领域预计将在农业生物制品市场占据主导地位,到 2026 年将占全球市场份额的 58.90%。有机农业的进步和对环保产品不断增长的需求进一步增加了全球对生物农药的需求。此外,农业行业利益相关者对害虫管理的兴趣日益浓厚,以及采用更安全的策略来管理害虫种群,是推动该领域增长的一些主要因素。

生物农药领域预计在预测期内复合年增长率为 16.72%。

按来源

农民越来越多地采用微生物技术来扩大微生物领域

根据来源,市场分为微生物和生化产品。

微生物细分市场预计将引领市场,到 2026 年将占全球市场的 56.23%。由于农民越来越多地采用微生物来解决各种主要农业问题,预计该细分市场将在整个预测期内保持主导地位。这些问题包括保护植物、维持土壤健康和提高作物生产力。对有潜力在作物保护中发挥重要作用的各种微生物的研究不断增加,预计将进一步推动该领域在预测期内的增长。到 2025 年,该细分市场预计将以 55.23% 的份额占据主导地位。微生物领域预计在预测期内复合年增长率为 15.88%。

预计未来生化板块也将稳步增长。生物化学品是源自生物来源的农业投入品,例如食物、植物、树木和生物废物。因此,它们可以作为传统化学品的良好替代品,并有助于减少对化石燃料的依赖。此外,在农业中使用生化产品可以减少碳排放并保持生态平衡,这有望为该领域的增长铺平道路。

按申请方式

叶面喷施领域由于其提高植物生长和生产力的足够功效而拥有更大的收入块

从施用方式来看,市场分为叶面喷施、土壤处理、种子处理等。

预计到 2026 年,叶面喷洒领域将达到全球市场份额的 64.34%,因为叶面喷洒比其他喷洒方式具有更多的农艺效益,并且由于其简单性而成为最常用的方法。此外,大型和小型有机和传统农民越来越多地采用叶面喷洒,预计将有助于该细分市场的增长。从应用来看,2024年叶面细分市场的份额为62.6%。

种子处理将在预测期内以 13.90% 的增长率蓬勃发展。由于可用于农作物种植的农业用地减少,对有效土壤处理的需求不断增长,土壤处理领域也出现了大幅增长。

[PWSFpmDuog]

按作物

由于对有机产品的需求不断增长,中耕作物占据了大部分份额

根据作物,市场分为水果和蔬菜、行间作物、草坪和观赏植物等。

中耕作物部分包括谷物、油籽由于消费者对加工程度较低的食品和有机食品的偏好有所增加,纤维作物和豆类在 2024 年处于领先地位。这些作物的农药残留量通常要高得多。因此,连锁杂货店和食品营销商在农药残留管理方面面临着更大的竞争压力。此外,农民正在寻找可以在不增加农药残留问题的情况下使用的产品,例如生物制品。此外,该部门预计到 2026 年将持有 55.98% 的份额。

由于消费量的增长和促进健康的因素,水果和蔬菜领域也出现了显着增长。在研究期间,该细分市场预计将以 15.59% 的复合年增长率增长。

农业生物制品市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、南美、中东和非洲。

北美

North America Agricultural Biologicals Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年北美市场规模为54.6亿美元,占全球市场份额的31.80%,预计2026年将达到61.6亿美元。预计美国这一市场的增长将受到多种因素的推动。其中包括小麦、棉花和大豆等大田作物的种植面积不断增加,以及植物病害和感染的令人担忧的增加。美国环境保护局在认识到生物刺激剂的强劲需求潜力方面发挥了积极作用,因此该机构正在努力减少监管不确定性,这最终将降低产品推向市场的成本。预计到2026年美国市场将达到48.5亿美元。

- 例如,2024 年 11 月,Yara 在美国和加拿大市场推出了 YaraAmplix 生物刺激剂产品组合。

欧洲

预计欧洲在未来几年将出现显着增长。 2025年欧洲市场价值为50.3亿美元,占全球收入的29.31%,预计到2026年将达到56.9亿美元。氮磷化肥价格的上涨以及人们对其对环境和人类健康负面影响的认识不断提高,正在加速这些产品在该地区的使用。在预测期内,欧洲地区预计将录得14.03%的增长率,在所有地区中排名第三,并在2025年达到50.3亿美元的估值。这涉及鼓励生物农药产品注册的监管方法以及对非化学作物保护研发的重大投资。英国市场预计到2026年将达到2.9亿美元,德国市场预计到2026年将达到8.7亿美元。

亚太地区

2025年,亚太地区占据全球市场的21.22%,估值达到36.4亿美元,预计到2026年将增长至42亿美元。中国、印度和其他亚洲国家政府正在制定计划,鼓励更好、更高效的农药生产,并鼓励农民采用此类产品来保护农作物。日本市场预计到2026年将达到2.6亿美元,中国市场预计到2026年将达到21.6亿美元,印度市场预计到2026年将达到7.9亿美元。

南美洲、中东和非洲

2025年,中东和非洲地区为全球市场贡献了约4.9亿美元,占2.84%的份额,预计2026年将达到5.4亿美元。在预测期内,南美洲、中东和非洲地区将见证该市场空间的温和增长。 2025年南美市场估值将达到创纪录的25.4亿美元。消费者对无化学产品的需求以及该地区不断增长的农业经营正在推动对无化学产品的需求 生物防治该地区的产品。在中东和非洲,以色列在预测期内的复合年增长率将达到 12.87%。越来越多地采用可持续农业实践,加上政府的有利政策和对有机作物种植的支持,是影响该地区市场增长的关键因素。

竞争格局

主要行业参与者

企业注重并购与合作参与市场竞争

由于存在多家成熟和新兴公司,全球市场呈现出适度整合的结构。知名公司凭借庞大的客户群、强大的品牌忠诚度和分销网络以及不断增长的全球食品产量,在市场上占有重要份额。诺维信和先正达等知名制造商也致力于通过增加产品开发、投资新产品发布以及安装新设备来减少碳排放来扩大其足迹。这些参与者还合作并收购区域和本地品牌,以使其产品组合多样化。例如,2024年,Corteva投资了Puna Bio和Symbiotics等初创公司,它们是生物解决方案市场的主要参与者。

主要农业生物制品公司名单简介

- 拜耳公司(德国)

- 巴斯夫公司(德国)

- 先正达公司(瑞士)

- UPL 有限公司(印度)

- Marrone Bio Innovations(美国)

- SEIPASA S.A.(西班牙)

- Koppert 生物系统公司(荷兰)

- PI工业(印度)

- 诺维信公司(丹麦)

- 高恩集团(美国)

主要行业发展

- 2025年5月:MustGrow Biologics Corp. 在加拿大市场推出了三种采用尖端技术的生物解决方案。该公司提供的主要产品包括 EZ-Gro Max、EZ-Gro Cyto 和 Rootella 菌根接种剂。

- 2025 年 3 月:欧洲公司Cultiva推出生物刺激素“Parka”,并根据欧盟肥料法规获得正式注册。此次注册帮助该公司扩大了其产品对欧盟农民的影响。

- 2023 年 10 月:巴西农化初创公司Openeem Bioscience推出了“生物植物基质”,这是一种旨在控制农业病虫害的新型生物产品。该公司计划在 2026 年推出作物保护产品。

- 2023 年 9 月:英国 Croda International 公司推出了一种名为 Atlox BS-50 的新型输送系统,这是一种即用型微生物输送系统,有助于缩短最终产品开发时间,从而支持更快的新产品开发。

- 2023 年 9 月:FMC 公司在巴西推出了名为 Biológicos da FMC 的新生物农药品牌。新品牌旨在提高生产力并采取新的可持续农业行动模式。

- 2023 年 8 月:英国农业生物制品制造商 Bionema Group Ltd. 推出了一系列新的生物肥料产品,可用于园艺和农作物、运动草坪和其他观赏作物。

- 2023年5月:领先的农业科技公司之一 Nutrition Technologies 推出了 Diptia,这是一种从昆虫粪便中提取的生物肥料。这种新产品有助于减少真菌植物病害并支持植物生长

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 14.57% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型 · 生物农药 · 生物刺激剂 · 生物肥料 |

|

按来源 · 微生物 · 生化 |

|

|

按申请方式 · 叶面喷施 · 土壤处理 · 种子处理 · 其他的 |

|

|

按作物 · 中耕作物 o 谷物 o 油籽 o 纤维作物 o 豆类 · 水果和蔬菜 o 水果 o 蔬菜 · 草坪和观赏植物 · 其他的 |

|

|

按地区 北美(按类型、来源、施用方法、作物类型和国家/地区)

欧洲(按类型、来源、施用方法、作物类型和国家/地区)

亚太地区(按类型、来源、施用方法、作物类型和国家/地区)

南美洲(按类型、来源、施用方法、作物类型和国家/地区)

中东和非洲(按类型、来源、施用方法、作物类型和国家/地区)

· 中东和非洲其他地区(按申请方式) |

常见问题

全球农业生物制品市场规模预计将从2026年的194.9亿美元增长到2034年的578.4亿美元,预测期内复合年增长率为14.57%。

2025年,市场价值为54.6亿美元。

预计2026-2034年预测期内,市场复合年增长率为14.57%。

按类型划分,生物农药领域将在 2024 年引领全球市场。

园艺作物和谷类作物产量的增加是推动市场增长的关键因素之一。

BASF SE、Bayer AG.、Novozymes A/S、Syngenta AG 和 UPL Ltd. 是市场上的一些主要参与者。

2024 年,北美占据最大的市场份额。

可持续农业越来越多地采用病虫害综合防治措施,正在成为全球的一个突出趋势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 260

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。