3D 打印市场规模、份额和行业分析,按组件(硬件、软件和服务)、按技术(FDM、SLS、SLA、DMLS/SLM、Polyjet、Multi Jet Fusion、DLP、粘合剂喷射、EBM、CLIP/CDLP、SDL 和 LOM)、按打印类型(桌面 3D 打印机和工业 3D 打印机)、按材料类型(金属、聚合物和陶瓷)、按应用(原型设计、生产、概念验证等),按最终用户(汽车、航空航天和国防、医疗保健、建筑、消费品、教育等)以及区域预测,2026-2034 年

3D打印行业分析

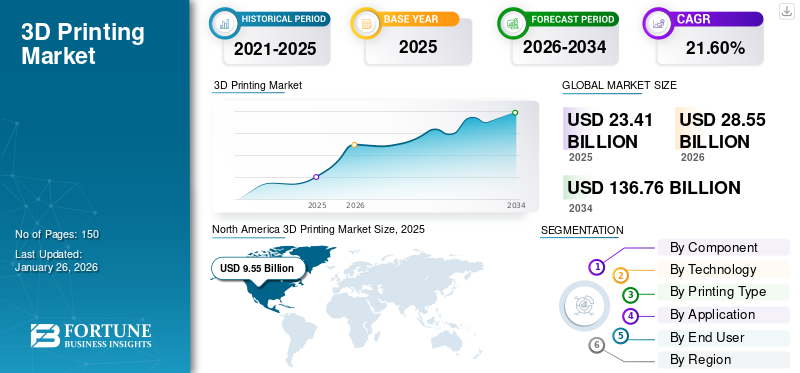

2025年全球3D打印市场规模为234.1亿美元,预计将从2026年的285.5亿美元增长到2034年的1367.6亿美元,预测期内复合年增长率为21.60%。北美主导3D打印市场,2025年市场份额为40.80%。

数字化的快速崛起以及智能工厂、工业 4.0、机器学习和机器人等先进技术的采用增加,将推动模拟应用中对在线 3D 打印的需求。通过这些技术,该技术在各个行业具有广泛的应用范围,包括汽车、航空航天、医疗保健等。

例如,

- 航空航天公司正在探索这种打印技术来制造其产品的各种硬件部件。例如,波音公司利用工业 3D 打印来制造飞机的内部部件,而 NASA 使用它来制造火箭发动机和卫星部件。

- 预计汽车行业将大量采用这项技术。快速模具与增材制造相结合已成为许多汽车制造商的首要任务。汽车内饰定制是该技术在汽车行业的另一个主要应用。

COVID-19 大流行后,工业中心和制造业立即出现供应链中断和生产停顿。受疫情快速蔓延影响,全球工业生产整体大幅下滑。它被解散,反映出供应链中断和金融市场状况的复苏。这场危机迫使全球市场参与者减少运营支出。 2020年运营支出减少限制了市场参与者对该技术的投资,影响了3D打印市场的增长。

下载免费样品 了解更多关于本报告的信息。

3D 打印市场要点

- 2025年市场规模:234.1亿美元

- 2026年市场规模:285.5亿美元

- 2034年预测市场规模:1367.6亿美元

- 复合年增长率:2026-2034 年 21.60%

- 北美在 3D 打印市场占据主导地位,到 2025 年将占据 40.80% 的份额。

- 预计到 2026 年,硬件领域将占据 46.82% 的市场份额。

- 预计到 2026 年,工业 3D 打印机将占据 51.66% 的市场份额。

北美

2025年,北美地区将占据40.80%的份额,价值95.5亿美元。

亚太地区

2025年,亚太地区占据19.80%的份额,价值46.4亿美元。

欧洲

2025年欧洲占25.90%份额,价值60.6亿美元。

我们。

预计到 2026 年,市场规模将达到 69.8 亿美元。

日本

预计到 2026 年,市场规模将达到 11.5 亿美元。

阅读更多

市场动态

3D 打印市场驱动因素

政府和科技巨头的大量投资促进市场增长

全球许多国家正在经历先进制造技术的大规模数字化颠覆。美国是3D技术的潜在用户。 2018年,美国国防部将该技术作为一项重要能力纳入其预算。甚至欧特克、微软和惠普等科技软件巨头也推出了增材制造和 3D 技术制造产品。

同样,中国正在努力维持制造业在全球市场的竞争指数。中国制造商将这项技术视为一种风险,也是提振经济的机遇,因此他们倾向于投资这项技术的研发。

印度期待以这项技术为契机,提高其在全球制造业竞争力中的份额。积极的政府举措,例如“印度制造”举措,支持了印度市场。例如,2022 年 5 月,印度水泥公司与建筑 3D 打印初创公司 Tvasta 合作,以促进建筑行业的可持续发展。

韩国已经为这项技术的研发制定了独立的路线图,并提供国家支持来执行它。韩国政府正在引入税收优惠并加速行业监管协议,以鼓励采用该技术。

英国政府制定了独立的3D技术战略,但由于英国脱欧,该战略给英国制造业带来了一些不确定性。德国预计将制定新技术战略,因为该国拥有完善的技术战略工业4.0基础设施。

- 根据 HUBS 的《2022 年 3D 打印趋势报告》,在气候变化和 COVID-19 大流行等全球危机期间,3D 打印可能会使生产链更加不稳定。该技术可以提高制造的可持续性并支持环境目标。

随着市场走向成熟阶段,3D打印技术将在各种制造工艺中发挥支撑作用,将继续作为原型加速产品开发,并在最终用途应用中变得更加可行。

3D打印市场限制

高初始投资限制市场增长

据观察,高初始投资是采用该技术的最重要限制。这项投资包括对硬件、软件、材料、认证、增材制造教育以及员工培训的投资。建立3维系统所需的资金和资源比传统的打印方法更加昂贵。

然而,随着工业桌面 3D 打印机的推出,制造商正在帮助最终客户降低高昂的初始成本。桌面打印机易于使用和操作,并且比 3 维系统便宜。

3D打印市场机会

医疗保健领域对 3D 打印的需求不断增长,以开发定制医疗设备来推动市场增长

3D 打印被认为在医疗领域至关重要,可用于生产个性化医疗工具以及为患者生成 3D 打印的假肢手臂和腿。这是一个推动市场增长的改变游戏规则的因素。打印技术在组织和器官创建中的应用正在迅速进展,为医学研究和移植领域的重大进步提供了机会。

此外,不断创造具有改进特性(例如更高的强度和弹性)的新材料,扩大了 3D 扫描或打印解决方案在汽车和医疗保健行业等不同领域的使用。同样,牙科行业越来越多地使用打印解决方案有助于提高材料和时间的效率以及质量和准确性。因此,3D 技术与医疗机械的集成预计将在不久的将来对外科和牙科行业产生变革性影响。

3D打印市场趋势

3D 硬件和软件的进步为市场参与者创造新的收入来源

精通技术的初创公司和成熟的市场参与者正在升级和开发新技术。硬件的进步为生产应用带来了更快、更可靠的 3D 打印机。聚合物打印机是最常用的 3D 打印机之一。

- 2022 年 12 月 –Redington Limited 与 ETEC、Materialise 和 Wipro 产品达成协议,为企业建立全栈服务和产品,以促进 3D 制造流程。此外,Redington Limited 与 Wipro 3D 合作,促进聚合物 3D 打印机在印度的推出。

统计数据表明,聚合物增材制造的发展将为市场参与者创造新的机遇。

熔丝制造 (FFF) 和粉床熔合技术(例如 HP Inc. 提供的 Multi Jet Fusion)由于能够促进大批量制造并提高生产率,预计将成为制造商最青睐的工业 3D 技术。同样,数字光处理 (DLP) 和立体光刻 (SLA) 等基于树脂的技术更有可能受到牙科和消费品行业的高需求。

同样,在简化运营需求的推动下,3D 行业的软件开发也在加快步伐。该技术已广泛应用于制造过程中,这增加了对能够帮助制造商提高产量并有效增强其增材制造工艺的软件的需求。

以下是发挥关键作用的其他市场趋势:

- 整个 3D 打印工作流程的自动化

- 高性能3D打印材料发展

- 金属 3D 打印对大幅面系统的需求

- 3D 打印技术的可靠性

- 现有市场采用 3D 技术并更强有力地进入新市场

- 强大的供应链和按需生产

生成式人工智能对 3D 打印行业的影响

Gen-AI 支持的 3D 打印流程可实现增材制造 (AM) 操作的自动化

生成式人工智能有助于增强设计流程并帮助优化生产能力,从而改变 3D 打印流程。 gen-AI 技术与打印工具的集成可将设计过程的速度提高 25%。它还带来了产品的大规模定制,以满足客户的特定要求。

同样,它有助于加速原型生成并提高 3D 打印结果的预测准确性。基因人工智能算法通过遵循各种产品优化标准(例如强度、材料使用和重量)来自动创建创新产品。预测潜力能力有助于减少制造商在执行增材制造 (AM) 流程时遇到的故障和问题造成的损坏。

- 例如,2024 年 6 月,英国 3D 打印软件开发商 Ai Build 开发了 Aibuild 2.0,这是一款由人工智能驱动的基于云的软件,适用于大型组织,实现工业和大规模增材制造流程的自动化。

这些因素推动了医疗保健、汽车和航空航天等各个领域的市场增长,以提高制造运营的效率。

细分分析

按组件

由于在物体和零件设计中的广泛使用,软件出现强劲增长

根据组件,市场分为硬件、软件和服务。

该软件预计在预测期内将创下最高复合年增长率。 3D 软件广泛应用于不同的垂直行业来设计要打印的物体和零件。随着制造公司逐渐放弃传统的制造方法,打印软件的采用已经发展到可以打印不同制造零件的迭代。

制造 3D 打印材料的硬件采用率最高,因此,该细分市场很可能在预测期内保持主导地位,到 2026 年将占据 46.82% 的份额。随着主要市场参与者增强其产品组合并推出新技术以满足多个垂直行业的高需求,对硬件的需求正在增加。公司正在投资研发活动,这将对该领域的增长产生积极影响。

按技术

熔融沉积成型 (FDM) 技术因操作简便而受到青睐

根据技术,市场分为 FDM、SLS、SLA、DMLS/SLM、Polyjet、Multi Jet Fusion、DLP、Binder Jetting、EBM、CLIP/CDLP、SDL 和 LOM。

熔融沉积成型 (FDM) 技术在 2024 年占据了最大的市场份额。FDM 的增长主要归因于操作简便性和与该技术相关的优势。该技术广泛用于制造耐用、坚固且尺寸稳定的零件。

- 根据研究,71% 的企业使用 FDM 技术通过遵循复杂的几何形状来生产高度耐用、精确公差且稳定的产品。

直接金属激光烧结(DMLS/SLM)技术领域预计在预测期内将录得较高的复合年增长率。该技术促进了高质量金属部件的生产,使其适合制造业制造极小尺寸金属的复杂几何形状。

选择性激光烧结 (SLS) 领域预计在未来几年将出现显着增长,因为它在消费品领域越来越受欢迎,到 2026 年份额将达到 16.49%。SLS 在航空航天、国防、汽车等行业有着广泛的应用。

Polyjet、Multi Jet Fusion、DLP、粘合剂喷射、EBM、CLIP/CDLP、SDL 和 LOM 技术预计在未来几年的采用率将大幅上升。

按印刷类型

由于桌面 3D 打印机便于携带且易于进行产品原型设计,中小企业越来越多地采用桌面 3D 打印机

根据打印类型,研究了桌面型3D打印机和工业型3D打印机的市场。

桌面 3D 打印机已显示出巨大的增长,预计在预测期内将以最高的复合年增长率增长。这是由于中小型公司广泛使用 3D 打印机来设计和制作零件原型以及其他相关服务,以提高企业的运营绩效。便携式且易于访问的桌面 3D 打印机在全球最终用户中比工业 3D 打印机更受欢迎。

此外,到2026年,工业3D打印机占据最大的市场份额,达到51.66%,并且由于电子、医疗保健、汽车、航空航天和国防等各个垂直行业越来越多地采用大型工业3D打印机来设计和制作工业零件,预计将以最高的收入引领市场。

- 据行业专家预测,到2023年,由于大批量生产的需求,工业打印机将占据全球3D打印市场76%的份额,占据主导地位。

按材料类型

由于其高精度和精细的材料精加工性能,对聚合物材料的需求更高

根据材料类型,市场分为金属、聚合物和陶瓷。

由于轻量级和小型桌面3D打印机在教育、医疗保健和消费品制造行业中的日益普及,聚合物预计将以最高的增长率增长。越来越多地采用聚合物印刷材料和技术来制造具有高精度、光滑表面光洁度和卓越机械性能的零件,从而促进了细分市场的增长。

由于航空航天和医疗保健行业对复杂、定制和详细设计产品的需求不断增长,到 2024 年,金属将占据最大的市场份额。传统的制造工艺常常会产生大量的材料浪费。相比之下,在增材制造过程中,当在 3D 技术中使用金属时,材料会沉积层以构建最终零件。因此,大规模地减少了材料浪费。这些因素被认为会推动预测期内的市场增长。

按申请

原型设计应用程序领域因其独特的优势而获得最大份额 在主要垂直行业广泛使用

根据应用,市场分为原型设计、生产、概念验证等。

由于原型制作流程在各个工业垂直领域得到广泛接受,原型制作在 2024 年占据了最大的市场份额。原型制作可帮助企业实现更高的精度并生产一致的最终产品。该技术有助于制造 3 维计算机辅助设计 (CAD) 模型和原型。

- 根据 2023 年的分析师调查,超过 68% 的公司正在使用 3D 技术进行原型设计和预批量制造。

随着制造商从传统制造工艺转向先进制造工艺,预计生产领域在预测期内将出现强劲增长。此外,广泛使用该技术来生产复杂和小批量的零件预计将在预测期内推动该领域的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用户

汽车行业因在原型设备生产中最大限度地利用技术而处于领先地位

汽车、航空航天和国防、医疗保健、建筑、消费品、教育等是这些打印机的最终用户。

汽车行业将在 2024 年占据最大的市场份额。几十年来,汽车行业一直在使用这项技术在短时间内生产原型设备和小型定制产品。该技术被广泛用于制造汽车和原始设备制造商的轻量化部件。

据估计,医疗保健行业在预测期内将以最高的复合年增长率增长。增材制造技术在医疗保健领域的整合有助于制造模仿正常人体组织的人造组织和肌肉,可用于替换手术。这些用途预计将导致 3DP 在医疗保健行业的发展中得到高度认可。

增材制造在航空航天工业中具有巨大潜力,该行业需要轻质、坚固且几何形状复杂的零件,而且通常生产数量有限。航空航天和国防公司正在大量使用这项技术来生产轻型部件。

- 例如,2022年3月,南非科学与创新部开发了一个试点项目,利用这种打印技术建造约25栋房屋,以解决该国的住房短缺问题。

另一方面,预计建筑、消费品和教育行业在预测期内将录得显着的复合年增长率。

区域洞察

北美

North America 3D Printing Market Size, 2025

获取本市场区域分析的更多信息, 下载免费样品

2025年北美市场规模为95.5亿美元,占全球市场份额的40.80%,预计2026年将达到114.6亿美元。北美在全球市场中占据最大份额,主要是由于加拿大和美国等发达国家对先进制造技术的支出不断增加。此外,美国国家航空航天局(NASA)等多个政府机构已确定了主要研发投资可以为空间应用做出巨大贡献并创造推动业务扩展的新技术。

[sKemsewGQ]

与全球其他地区相比,到 2024 年,北美将占据最大的市场份额。不同工业领域对这些解决方案的需求不断增长,以满足该地区客户的定制需求,推动了市场的增长。预计到 2026 年,美国市场将达到 69.8 亿美元。

下载免费样品 了解更多关于本报告的信息。

美国 3D 打印市场预计将大幅增长,预计到 2032 年将达到 337.824 亿美元。与北美其他国家相比,美国在 2024 年将占据最大份额。不同工业领域对增材制造 (AM) 工具和技术的需求不断增长,以满足客户不断增长的定制需求并提供更好的用户体验,推动了市场的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

欧洲

2025年,欧洲市场规模为60.6亿美元,占全球市场的25.90%,预计到2026年将增长至72.8亿美元。欧洲在全球市场中的份额位居第二。中小型行业对这项技术的需求很高,这些行业需要高速、可靠且廉价的原型来进行制造。预计该区域市场在制造和销售中采用该技术将呈现强劲增长。 半导体行业到2026年,英国市场预计将达到12.1亿美元,而德国市场预计到2026年将达到14亿美元。

亚太地区

2025年亚太市场创造46.4亿美元,占全球市场格局的19.80%,预计2026年将达到59.3亿美元。预计亚太地区将在预测期内创下最高复合年增长率。区域制造商以及该地区政府多项政策和立法提案的实施,支持了人们对发展可持续印刷环境的日益浓厚的兴趣。鉴于政府对该行业的大量资助,中国可能是亚太地区采用该技术的主要力量。日本市场预计到2026年将达到11.5亿美元,中国市场预计到2026年将达到16.2亿美元,印度市场预计到2026年将达到5.6亿美元。

中东和非洲

2025年,中东和非洲市场规模为20.4亿美元,占全球市场份额的8.70%,预计到2026年将达到25.2亿美元。预计中东和非洲市场在预测期内将以第二高的复合年增长率增长。技术进步和改进推动了此类印刷技术在该地区制造业的快速采用。此外,增材制造公司不断增加的投资促进了市场的增长。

- 例如,2023 年 12 月,阿联酋增材制造初创公司 Immensa 获得了中东风险投资公司 Global Ventures 筹集的 2000 万美元资金。通过这笔资金,Immensa 旨在加速其在未开发地区的全球业务扩张计划。

南美洲

南美洲致力于制定标准监管框架,促进 3D 打印行业的发展,应对市场中的各种挑战。制造业中新型供应链技术的不断涌现以及不同技术制造单位的建立推动了整个地区市场的增长。

竞争格局

主要行业参与者

主要市场参与者不断进行战略合作、并购,以促进业务增长

由于对更加自动化的技术驱动的打印解决方案的需求不断增加,市场参与者正在增加他们的产品组合。市场参与者正在实施各种商业策略,例如合作伙伴关系、合并和收购,以在全球范围内扩展业务。这些参与者在全球各个地区销售他们的产品,例如美洲、亚太地区和欧洲等。这些供应商通过其在这些地区的办事处销售产品,而有些供应商还使用多渠道分销方式将其产品销售给众多最终用户企业。

研究公司名单:

- ExOne 公司(德国)

- 3D系统公司(我们。)

- 维捷捷特公司(德国)

- 物化公司(比利时)

- 红线公司(美国)

- Envisiontec, Inc.(德国)

- 斯特拉塔西斯有限公司(我们。)

- 惠普公司(美国)

- 通用电气公司 (GE Additive)(美国)

- 欧特克公司(我们。)

- 佳能公司(日本)

- 桌面金属公司(美国)

- SLM 解决方案(德国)

- 雷尼绍公司(英国。)

- EOS 有限公司(德国)

- 太空制造公司(美国)

- Formlabs(美国)

- 想象馆(印度)

- Solo Lattices 有限公司(爱尔兰)

- Protolabs(美国)

主要行业发展

- 2024 年 9 月 –总部位于瑞士的药品制造商 APL 与 CurifyLabs 建立了合作伙伴关系,利用创新的 3D 打印技术生产个性化药物剂量。

- 2024 年 4 月 -MatterHackers 收购了美国 3D 打印产品提供商 Source Graphics。他们与 Formlabs 建立了合作伙伴关系,利用立体光刻 (SLA) 和选择性激光烧结 (SLS) 技术为新推出的项目带来进步,并将其交付给制造业的客户。

- 2023 年 3 月 -Neotech AMT 与 APES 合作,扩大 3D 打印电子产品在北美的覆盖范围。此次合作使两家公司能够共享资源和技术,以提高增材制造的开发和制造能力。

- 2023 年 1 月 –Lithoz 同意与 Wendt India Ltd. 建立合作伙伴关系,以扩大在印度该市场的销售业务。通过合作,各公司旨在在印度建立和开发陶瓷 3D 打印技术。

- 2023 年 1 月 -日本尼康集团收购了工业 3D 打印机制造商 SLM Solutions。此次收购有助于尼康加强其在集成金属增材制造领域的地位。

报告范围

该研究报告重点介绍了全球领先地区,以便用户更好地了解市场。此外,它还提供了对最新行业趋势的见解,并分析了在全球范围内快速部署的技术。它还提供有关驱动因素和限制因素的信息,帮助读者深入了解市场。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为21.60% |

|

单元 |

价值(十亿美元) |

|

分割 |

按组件

按技术

按印刷类型

按材料类型

按申请

按最终用户

经过 地区

|

常见问题

据《财富商业洞察》预测,到 2034 年,全球市场规模预计将达到 1367.6 亿美元。

2025年,市场估值为234.1亿美元。

预计该市场在预测期内的复合年增长率将达到 21.60%。

按组件划分,硬件预计将成为市场的主导部分。

政府的大量投资是推动市场增长的关键因素。

3D Systems Corporation、ExOne Company、voxeljet AG、Materialise NV、Hoganas Holding AB 和 Optomec, Inc. 是市场上的顶级参与者。

北美市场占有率最高。

预计亚太地区在预测期内将创下最高复合年增长率。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。