高级伤口护理市场规模、份额和行业分析,按产品类型(高级伤口敷料{藻酸盐敷料、水凝胶敷料、薄膜敷料、水胶体敷料、抗菌敷料、泡沫敷料等}、伤口护理设备{负压伤口治疗(NPWT)、高压氧治疗)、体外冲击波疗法(ESWT)和其他}和主动伤口护理),按适应症(糖尿病足溃疡、压疮等)、最终用户(医院、诊所和其他)以及区域预测,2026-2034 年

高级伤口护理市场规模概述

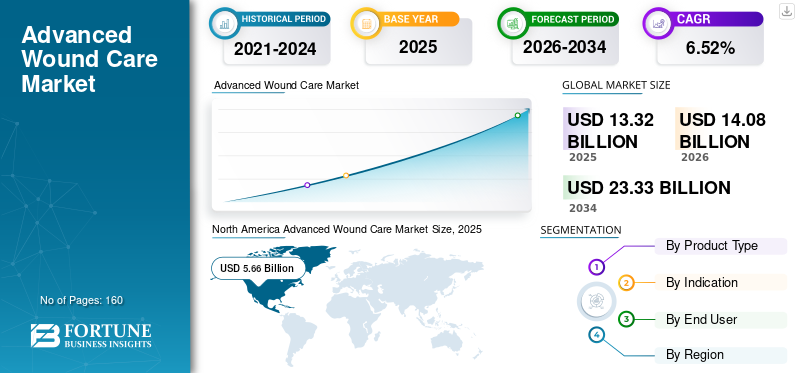

全球先进伤口护理市场规模按美元计价13.32到 2025 年将达到 10 亿美元,预计将增长14.082026 年 10 亿美元23.33到 2034 年将达到 10 亿美元,复合年增长率为6.52%在 2026 年至 2034 年的预测期内。北美主导了先进伤口护理市场,市场份额为42.52%2025年。

多项研究估计,发达国家约有 1% 至 2% 的人口一生中会遭受一次慢性伤口。此外,发展中国家还有大量患有糖尿病足溃疡和压疮等慢性伤口的患者。全球接受手术的患者数量不断增加,导致遭受手术伤口的患者人数激增。慢性伤口可归类为未能有序、及时地完成愈合阶段并且在 30 天内没有显着改善的伤口。

相比之下,急性伤口通过炎症、组织形成和重塑的常规过程可以快速愈合。 NPWT、皮肤移植物和替代品等伤口护理产品专门用于治疗慢性和急性伤口。

糖尿病、行动不便、血管疾病等慢性疾病的患病率不断上升,增加了患者发生慢性伤口的风险。在所有伤口类型中,糖尿病足溃疡是影响全球人们的最常见的慢性伤口类型之一。此外,越来越多的外伤、事故和手术导致急性伤口。因此,慢性和急性伤口病例的增加增加了对这些产品的需求,推动未来几年全球先进伤口护理市场的增长。

根据 NCBI 2021 年发表的一篇文章,全球每年进行约 3.1 亿例手术。其中,约 40-5000 万例手术在美国进行,约 2000 万例在欧洲进行。

因此,外科手术的增加以及各种其他因素预计将推动市场增长。

全球各国已重新分配医疗资源,例如病床、护士、基本人员和医疗设备,以管理 COVID-19 患者。这导致大多数国家将伤口护理从基本程序清单中豁免,并在选择性程序清单中实施。医疗保健设施,包括专门的伤口护理诊所和拥有专用先进设施的医院伤口护理部门已关闭,但这些机构的可用床位数量有限,因为它们用于治疗 COVID-19 患者。这极大地影响了到伤口中心和门诊部就诊的患者数量,特别是在美国和欧洲国家。 然而,在疫情过后,由于各种手术的恢复、患者就诊量的增加以及对这些产品的需求增加,市场恢复正常。

下载免费样品 了解更多关于本报告的信息。

高级伤口护理市场要点

- 2025年市场规模:133.2亿美元

- 2026年市场规模:140.8亿美元

- 2034 年预测市场规模:233.3 亿美元

- 复合年增长率:2026-2034 年 6.52%

- 2025 年,北美以 42.52% 的份额主导先进伤口护理市场。

- 预计到 2026 年,先进伤口敷料将占据 61.96% 的市场份额。

- 预计到2026年,医院将占据39.10%的市场份额。

北美

北美地区在 2025 年创造了 56.6 亿美元的收入,并由于慢性伤口患病率高和有利的报销政策而保持领先地位。

欧洲

由于人们对慢性伤口治疗的认识不断提高以及产品采用率不断提高,欧洲的销售额到 2025 年将达到 41.5 亿美元。

亚太地区

受医疗保健支出和先进伤口管理解决方案投资增加的推动,亚太地区到 2025 年将达到 18 亿美元。

我们。

在庞大的患者群体和高伤口治疗支出的支持下,该市场预计到 2026 年将达到 52.9 亿美元。

日本

得益于对先进伤口护理产品的需求不断增长和医疗保健服务的改善,该市场预计到 2026 年将达到 4.9 亿美元。

阅读更多

先进伤口护理市场趋势

将重点转向引入积极的伤口管理疗法

目前,全球患者正在寻求针对慢性伤口的紧急有效治疗,包括压疮、糖尿病足溃疡和静脉性溃疡等。积极的伤口护理产品,包括生物皮肤等同物和生长因子,在治疗难以愈合的慢性伤口方面具有明确且经过临床证明的功效。为了满足不断增长的需求,主要参与者正在将注意力转向在市场上引入新型生物活性物质。例如:

- 2022年7月,生物制品公司Tides Medical推出了三层皮肤移植物“Artacent”,用于治疗复杂或难以治疗的伤口。

- 2021 年 2 月,Axio Biosolutions 的 MaxioCel 获得了 CE 标志,MaxioCel 是一种基于生物活性微纤维凝胶的先进伤口敷料,可加速伤口愈合过程。

同样,用于伤口愈合的人工智能集成治疗近年来也受到关注。人工智能使用近场传感技术,提供足够的数据来协助做出治疗决策和评估伤口护理药物的功效。

- 例如,根据国家生物技术信息中心2022年5月发布的数据,人工智能可以通过将智能可穿戴传感器与先进的伤口敷料绷带连接来预测组织再生。

因此,各参与者推出并批准下一代主动伤口护理产品,有助于促进皮肤移植、胶原蛋白敷料和其他主动疗法的采用。预计这一因素将在高级伤口护理市场预测期内支持市场的增长。

下载免费样品 了解更多关于本报告的信息。

先进伤口护理市场的增长因素

慢性和急性伤口患病率上升,刺激了对敷料和设备的需求

全球范围内,慢性伤口(例如糖尿病足溃疡、腿部静脉溃疡)和急性伤口(包括手术伤口和外伤伤口)的患病率不断增加,预计将增加接受慢性伤口治疗的患者数量。此外,老年人慢性病负担的增加和事故数量的增加是导致遭受各种伤口的人口增加的主要因素,从而促进了市场的增长。

根据世界卫生组织(WHO)2022年报告,60岁以上人口将从2020年的10亿增加到2050年的21亿。

- 此外,根据世界卫生组织 2022 年的数据,2000 万至 5000 万人因道路交通事故遭受非致命伤害。

此外,与传统伤口护理产品相比,具有更好伤口愈合特性的技术先进产品的推出预计将促进市场增长。

- 例如,2023年10月,杜邦宣布推出新型杜邦Liveo MG 7-9960软皮粘合剂。这种低环有机硅软皮粘合剂 (SSA) 专为高级伤口护理敷料和将医疗设备粘附到皮肤上而设计,可实现长时间佩戴和温和去除。

- 同样,2022 年 8 月,3M 在 3M Veraflo Therapy(带滴注的负压伤口治疗系统)方面取得了一些进展,可实现更快、更轻松、更少疼痛的敷料。

制约因素

与设备和主动疗法相关的高成本限制了它们的采用

尽管全球慢性和急性伤口的患病率较高,但某些因素限制了市场的增长。其中包括先进伤口产品的高成本以及这些产品在新兴国家的报销有限。根据伤口敷料和伤口敷料之间的经济分析NPWT,美国NPWT泵的平均成本约为90美元,而伤口敷料的平均成本约为3美元。

尽管各种研究表明,每人伤口敷料治疗的总成本(估计为 350 美元)比 NWPT(估计为 200 美元)要高,但与传统伤口敷料相比,这些成本更高。先进伤口护理设备的治疗成本较高,包括负压伤口治疗和皮肤移植,并且随着伤口从急性发展为慢性,成本也会上升。

此外,慢性伤口影响着全球超过 4000 万名患者,给医疗保健系统带来了日益严重的负担,预计到 2022 年,每年的费用将超过 150 亿美元。

- 例如,根据 Engineered Regenesis 2022 年 6 月发布的数据,在欧洲,每年有 400 万名患者患有慢性伤口,需要 25%–50% 的急症医院床位。此外,与慢性伤口治疗相关的费用至少占国家年度预算的 4.0%。

此外,缺乏足够的报销政策,特别是在新兴国家,限制了产品和设备的采用。新兴国家治疗总费用的很大一部分是自付费用,这进一步限制了治疗的采用先进的伤口敷料以及治疗慢性伤口的装置。考虑到上述因素,这些地区的人们更喜欢传统的伤口护理产品而不是先进的伤口护理产品。

高级伤口护理市场细分分析

按产品类型分析

高效率和低成本推动先进伤口敷料需求

根据产品类型,市场分为高级伤口敷料、伤口护理装置和积极的伤口护理。先进伤口敷料领域预计将占据市场主导地位61.96%预计到 2026 年,伤口敷料的成本较低,伤口渗出物管理效率高,预计将推动其采用。此外,具有增强性能的新型先进伤口敷料产品的推出预计将有助于市场增长。

- 例如,2023年1月,ConvaTec Group PLC在美国推出了ConvaFoam。该产品是一种先进的泡沫敷料,具有改进的吸收液体处理能力、改进的粘附力以及针对难以治疗伤口的超吸收层。

由于皮肤移植和生物制剂等积极疗法在治疗难以愈合的慢性伤口方面的应用不断增加,主动伤口护理领域在预测期内可能会出现大幅复合年增长率。与活性敷料相关的好处,例如防止热量损失、蛋白质和电解质损失以及允许自溶清创等,正在促进市场增长。另一个因素包括增加研发以推出各种活性伤口护理产品。

了解我们的报告如何帮助优化您的业务, 与分析师交流

然而,由于越来越多的市场参与者在全球市场上引入一次性 NPWT 等先进设备,预计伤口护理设备领域在预测期内将以显着的复合年增长率增长。

按指标分析

由于患病率较高且治疗成本较高,糖尿病足溃疡市场占据主导地位

根据适应症,市场分为糖尿病足溃疡、压疮、手术伤口等。糖尿病足溃疡市场预计将占据市场主导地位39.75%2026 年,由于全球糖尿病患病率上升。根据各种研究,患有不受控制的糖尿病的患者患糖尿病足溃疡的风险较高,这进一步导致这些患者对先进伤口护理产品的需求不断增长。

- 根据国际糖尿病联合会2021年发布的统计数据,全球估计有5.71亿人患有糖尿病,预计到2030年和2045年,这一数字将分别增加到6.43亿和7.83亿。

- 此外,根据 NCBI 2022 年发表的一篇文章,全球糖尿病足溃疡的患病率约为 6.3%。

由于外科手术数量的增加以及手术伤口发生率的增加,预计手术伤口部分在预测期内将出现显着的复合年增长率手术部位感染(SSI)患者之间。

通过最终用户分析

入院人数增加推动医院细分市场增长

就最终用户而言,市场分为医院、诊所、家庭护理机构等。预计医院细分市场将占据市场主导地位39.10%到 2026 年,预计将继续占据主导地位。造成这一现象的主要原因是患有急性或慢性伤口的患者入院人数增加。

- 例如,根据新加坡国立大学杜克-新加坡国立大学学院2023年12月发布的数据,慢性伤口每年给新加坡造成的损失估计为2.606亿美元,占其GDP的近0.07%。大部分费用来自慢性伤口住院费用。

由于新兴国家和发达国家独立诊所的增加,预计诊所业务在预测期内将呈现显着的复合年增长率。

此外,由于患者的偏好从医院转向家庭护理环境不断增加,到预测期结束时,家庭护理环境部分可能会出现大幅增长。

区域见解

北美

North America Advanced Wound Care Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美地区到 2025 年将占据全球市场的 42.52%,产生 56.6 亿美元的收入,预计到 2026 年将达到 60 亿美元。急性和慢性伤口患病率的上升以及与压疮、糖尿病足溃疡和手术伤口相关的治疗成本的上升预计将促进采用。例如,根据医疗保健研究和质量机构的估计,美国治疗压疮的总医疗费用每年在 9.1 美元到 116 亿美元之间。此外,美国和加拿大充足的报销政策也是北美在市场上占据主导地位的原因。预计到2026年美国市场将达到52.9亿美元。

欧洲

欧洲在全球市场上保持着强劲的地位,2025年将达到41.5亿美元,占31.15%的份额,预计2026年将达到43.8亿美元。这是由于人们对慢性伤口治疗的可用性的认识不断提高以及对这些产品的需求激增。英国市场预计到2026年将达到6.9亿美元,德国市场预计到2026年将达到12.7亿美元。

- 例如,2021 年 2 月,Axio Biosolutions 的先进伤口护理产品 MaxioCel 获得了 CE 标志。该解决方案基于生物活性微纤维胶凝技术,可加速慢性伤口(如压疮、糖尿病足溃疡等)的伤口愈合过程。

亚太地区

2025 年,亚太地区创造了 18 亿美元的收入,占全球市场收入的 13.48%,预计到 2026 年将增长至 19.1 亿美元。这是由于人均医疗保健支出的增加。此外,该地区的市场参与者进行了大量投资,这反过来又将刺激对伤口管理先进产品的需求。此外,政府不断采取措施提高对适当伤口处理的认识,预计也将提高这些产品的采用率。日本市场预计到2026年将达到4.9亿美元,中国市场预计到2026年将达到6.2亿美元,印度市场预计到2026年将达到2.3亿美元。

- 例如,Wound Australia 在 2022-23 年预算前提交中拨款 150 万美元,通过国家媒体和数字活动提高人们对慢性伤口预防和治疗的认识。

此外,该地区慢性伤口负担的增加也是造成该细分市场增长的原因。根据澳大利亚医学协会提供的数据,目前约有 45 万澳大利亚人患有慢性伤口,每年给卫生系统造成约 30 亿美元的损失。

拉丁美洲、中东和非洲

由于市场渗透率较低,拉丁美洲、中东和非洲市场在高级伤口护理市场中所占的份额相对较低。然而,由于外伤、慢性病和事故导致的急性和慢性伤口病例的增加,以及不断增长的市场参与者努力扩大其在该地区的地理覆盖范围,是未来几年推动市场增长的几个因素。中东和非洲市场2025年市场规模为7.5亿美元,占全球市场份额的5.63%,预计2026年将达到7.9亿美元。拉丁美洲市场2025年市场规模为9.6亿美元,占全球市场份额的7.22%,预计2026年将达到10.1亿美元。

- 2021 年 5 月,下一代伤口护理产品供应商 Sanuwave Health, Inc. 及其合作伙伴与 Grupo Suprimed 签署了分销协议,在巴西销售 dermaPace 系统。

了解我们的报告如何帮助优化您的业务, 与分析师交流

先进伤口护理市场的主要公司名单

3M、Smith & Nephew 和 ConvaTec 凭借强大的产品组合引领市场

由于新兴国家和发达国家的主要公司拥有强大的产品组合和卓越的分销网络,该市场得到了巩固。 Smith & Nephew、ConvaTec, Inc. 和 3M 引领市场,在 2023 年占据主导收入份额。

然而,缺乏强有力的进入壁垒可能会导致国内企业越来越多地进入全球市场。预计到 2032 年底,这一因素将导致市场略微分散。

- 例如,2021 年 7 月,PolarityTE, Inc. 宣布向美国 FDA 提交研究性新药申请 (IND),以寻求授权启动临床试验用于治疗慢性皮肤溃疡的 SkinTE 产品。

其他主要参与者包括 Integra Life Sciences、MiMedx、Coloplast Corp、Derma Sciences Inc.、Tissue Regenix、Mölnlycke Health Care AB 和 Organogenesis Inc.,这些公司也以先进的伤口护理产品进入市场。 NPWT 和先进伤口敷料等创新产品的推出,以及对开发生物活性疗法的大量投资,是帮助公司提升市场地位的一些主要战略。

- 例如,2021 年 1 月,Integra LifeSciences 收购了 ACell, Inc.,以扩大其优势伤口护理产品组合。此外,通过此次收购,该公司旨在为其客户提供更全面的伤口管理解决方案。

顶级公司简介:

- 史密斯与侄子(英国。)

- 3M(我们。)

- MiMedx(格鲁吉亚)

- 康乐保公司(丹麦)

- 康瓦泰克公司(英国。)

- Tissue Regenix(美国)

- Derma Sciences Inc.(美国)

- Mölnlycke Health Care AB(瑞典)

- 器官发生公司(我们。)

- Integra LifeSciences(美国)

主要行业发展:

- 2023 年 9 月 –MiMedx Group, Inc. 宣布推出 EPIEFFECT,这是该公司先进伤口护理解决方案组合的最新成员。

- 2022 年 12 月 –MiMedx Group, Inc. 获得了 Turn Therapeutics 专有抗菌技术平台 PermaFusion 的全球独家权利,用于开发专注于伤口和手术恢复应用的生物产品。因此,该公司扩大了其伤口和外科产品线。

- 2022 年 11 月 –Reddress Medical 是一家总部位于美国和以色列的私人伤口护理公司,其先进的伤口护理管理系统 ActiGraft+ 系统在波多黎各上市。

- 2022 年 10 月 –Healthium Medtech Limited 推出了 Theruptor Novo,这是一种用于治疗腿部溃疡和糖尿病足溃疡的先进伤口护理产品。

- 2022 年 6 月 –施乐辉 (Smith+Nephew) 宣布在英国赫尔郊区为其先进伤口管理专营权建造了一座新的研发和制造工厂。

- 2022 年 5 月 –稳健医疗 推出 其先进的 伤口护理产品,包括法国的 CMC 敷料。

- 2021 年 8 月 –MiMedx 是市场上的知名参与者之一,在日本东京设立了子公司,以扩大其地域影响力。

- 2021 年 5 月 –爱维惠尔 推出了处方配药服务 ActiveCare Direct,可轻松获得各种先进的伤口敷料。

报告范围

定制请求 获取广泛的市场洞察。

全球市场研究报告对市场进行了详细分析,重点关注领先公司、竞争格局、产品、应用和最终用户等关键方面。它还提供了对趋势的见解并突出了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率6.52%2026年至2034年 |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型

|

|

按指示

|

|

|

按最终用户

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2026 年全球市场规模为 140.8 亿美元,预计到 2034 年将达到 233.3 亿美元。

2025年,北美市场规模为56.6亿美元。

在预测期内(2026-2034年),市场将以6.52%的复合年增长率稳定增长。

根据产品类型,先进伤口敷料细分市场将引领市场。

慢性和急性伤口患病率的增加、老年人口的增加以及市场参与者推出伤口护理产品是推动市场增长的主要因素。此外,市场参与者推出的先进技术(例如主动疗法和 NPWT)预计将推动产品在全球市场的采用。

Smith & Nephew、3M 和 ConvaTec Group PLC 是市场上的顶级参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 160

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。