过敏免疫治疗市场规模、份额和行业分析,按类型(皮下免疫治疗和舌下免疫治疗)、按应用(过敏性鼻炎、过敏性哮喘等)、按分销渠道(医院药房、零售药房和在线药房)以及区域预测,2026-2034年

过敏免疫治疗市场规模和行业概况

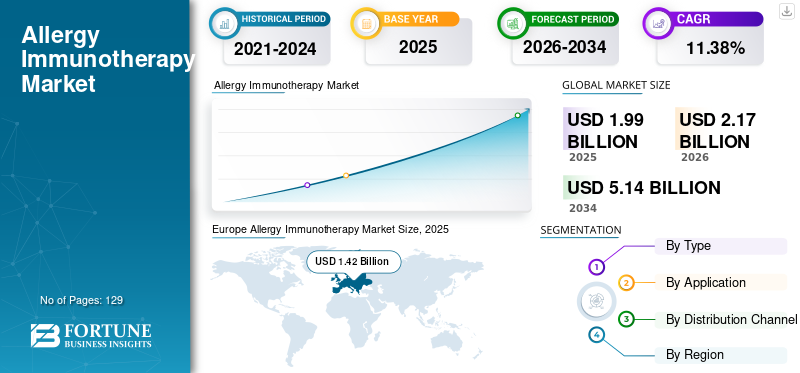

全球过敏免疫治疗市场规模以美元计价1.99到 2025 年将达到 10 亿美元,预计将增长2.172026 年 10 亿美元5.14到 2034 年将达到 10 亿美元,复合年增长率为11.38%在预测期内(2026-2034)。欧洲主导过敏免疫治疗市场,市场份额为71.08%2025年。

过敏免疫疗法,也称为过敏原脱敏,是对患有 IgE 介导疾病的个体重复施用特定过敏原。施用这些疗法是为了防止因暴露于花粉、屋螨、昆虫等过敏原而引起的炎症反应和过敏症状。越来越多地接触各种过敏原是增加对这些疗法的需求的重要因素之一。

- 根据 2022 年国家生物技术信息中心 (NCBI) 发表的一篇文章,过敏性鼻炎影响着全球约 25% 至 40% 的儿童和成人。

- 此外,根据 Allergy U.K. 2023,过敏性鼻炎是英国常见的过敏形式,影响约 26.0% 的成人和 10.0% - 15.0% 的儿童。

此外,主要参与者增加投资开发新的免疫疗法,以满足不断增长的过敏人群,预计将支持市场增长。此外,政府越来越多的支持为开发和推出针对未开发的过敏性疾病的免疫治疗产品提供有利的环境,这正在扩大市场。

- 例如,2021年4月,ALK启动了一项临床试验,研究舌下免疫治疗片对患有桦树花粉诱发的过敏性鼻炎的儿童和青少年的安全性和有效性。

此外,世界各地患者意识的提高也有助于预测期内全球市场的增长。

疫情期间,由于实施严格的封锁和居家规定,患者就诊量减少,市场增长缓慢。此外,为了遏制 COVID-19 感染的传播,增加口罩的使用和限制户外活动减少了患者接触过敏原的机会,从而减少了患者数量,最终影响了市场增长。

- 根据 NCBI 欧洲过敏和临床免疫学研究院发布的 2022 年调查,估计 93.0% 的过敏症专科医生观察到全球患者就诊量下降。

然而,由于所有医疗保健活动的恢复,预计市场将在后疫情时代恢复正常。

下载免费样品 了解更多关于本报告的信息。

过敏免疫治疗市场要点

- 2025 年市场规模:19.9 亿美元

- 2026 年市场规模:21.7 亿美元

- 2034 年预测市场规模:51.4 亿美元

- 复合年增长率:2026-2034 年 11.38%

- 2025年,欧洲以71.08%的份额主导过敏免疫治疗市场。

- 预计到 2026 年 SCIT 细分市场将占市场份额 52.72%。

- 预计到2026年,过敏性鼻炎细分市场将占据68.83%的市场份额。

欧洲

2025年欧洲为14.2亿美元,预计2026年将达到15.5亿美元。

北美

北美2025年创造了3.2亿美元,预计2026年将达到3.5亿美元。

亚太地区

亚太地区 2025 年达到 1.4 亿美元,预计 2026 年将增长至 1.5 亿美元。

我们。

预计到2026年,过敏免疫治疗市场将达到3.2亿美元。

日本

预计到2026年,过敏免疫治疗市场将达到0.5亿美元。

阅读更多

过敏免疫治疗市场趋势

偏好转向舌下免疫疗法 (SLIT) 片剂和滴剂有助于市场扩张

尽管皮下免疫疗法(SCIT)是治疗的金标准过敏治疗由于功效高,市场正在逐渐转向舌下片剂和滴剂。与过敏注射相比,片剂具有较少的全身过敏反应以及安全且易于给药等优点,增加了患者对舌下产品的偏好,而不是皮下产品。

此外,由于上述因素,许多国家的医生开出舌下含服产品的人数激增。例如,根据美国过敏、哮喘和免疫学学院的数据,2019 年,美国约 73.0% 的过敏症专科医生为过敏患者开了 SLIT 药片。

此外,这些公司还将重点转向开发和推出舌下产品,以满足对这些产品不断增长的需求。这些公司还大力投资于开发这些针对各种过敏类型的产品的研发。

- 例如,2021年9月,Stellargenes Greer在德国推出了一款舌下免疫治疗片剂,品牌为Orylmyte。

同样,对于由单一过敏原引起大部分症状的人来说,舌下免疫治疗片剂是首选治疗选择。此外,如果在几年内定期服用,这些药物可以在停止治疗后数年内缓解症状。这种治疗也可以在家进行。由于这些有利因素,人们更喜欢舌下免疫疗法而不是注射疗法。

下载免费样品 了解更多关于本报告的信息。

过敏免疫治疗市场 生长因子

过敏症患病率不断上升,增加了对免疫治疗药物的需求

过敏性疾病会损害各种生理功能,从而对个人的生活质量产生不利影响。由于接触花粉、尘螨、霉菌等多种过敏原的增加,全球人群过敏患病率不断上升,这增加了对过敏免疫疗法 (AIT) 等有效治疗方案的需求。在发展中国家和西方国家,过敏的患病率呈指数级增长,导致免疫疗法的需求和采用激增。

- 例如,根据美国疾病控制与预防中心的数据,到 2023 年,美国约 31.8% 的成年人口(18 岁及以上)患有过敏症,约 25.7% 的人受到季节性过敏症的影响。全球其他国家可能会出现类似的趋势,这最终将增加对这些产品的需求。

此外,政府组织和主要制造商为提高正确管理过敏的意识和开发新产品以满足不断增长的需求而做出的累积努力预计将促进市场增长。

- 例如,2021 年 11 月,加拿大生物技术公司 Angany 与 Vimian 集团旗下专业制药部门 Nextmune 达成协议,开发用于治疗过敏和特应性皮炎的新疫苗。

制约因素

高治疗成本加上服药依从性差阻碍了市场增长

尽管过敏免疫疗法具有多种益处,但由于患者意识有限和缺乏适当报销等多种因素,该疗法在人群中的依从性较低。

- 例如,根据 NCBI 2022 年发表的一篇文章,SCIT 带来的不便以及皮下和舌下治疗相关的不良反应是患者停止这些治疗的主要原因。

- 此外,在美国,对于没有保险的人来说,过敏注射的费用约为每年 1,600 美元至 4,000 美元,对于有适当报销的患者来说,每年的费用约为 800 美元。此外,该国的 SLIT 滴剂尚未获得批准,并且不在保险范围内。

因此,在一些国家,与治疗相关的高成本和有限的保险范围预计将限制过敏免疫疗法的采用。

过敏免疫治疗市场细分分析

按类型分析

皮下免疫疗法(SCIT)因其高效而占据市场主导地位

根据类型,市场分为皮下免疫疗法(SCIT)和舌下免疫疗法(SLIT)。预计到 2026 年,SCIT 细分市场将主导全球过敏免疫治疗市场,份额为 52.72%,因为与 SLIT 疗法相比,SCIT 是治疗过敏的黄金标准,疗效更高。此外,皮下产品的推出以及参与者扩大市场的合作预计将增加其分销和采用。例如,2021年6月,Stallergenes Greer在法国恢复SCIT生产后,在西班牙和意大利重新推出了SCIT产品Alustal

此外,由于与治疗相关的益处导致产品采用率增加,预计 SLIT 细分市场在预测期内将出现巨大增长。此外,各种 SLIT 产品的批准和推出也有望推动市场增长。

- 2023 年 1 月,ALK 的房尘螨过敏原提取物 ODACTRA 获得美国 FDA 批准,这是一种用于治疗房尘螨引起的过敏性鼻炎的舌下片。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按应用分析

过敏性鼻炎患病率上升推动市场增长

根据适应症,市场分为过敏性鼻炎、过敏性哮喘等。由于过敏性鼻炎病例负担不断增加,预计到 2026 年,过敏性鼻炎细分市场将占据市场主导地位,份额为 68.83%。 过敏免疫疗法可有效实现过敏性鼻炎的长期效果。

- 根据 NCBI 2022 发表的一篇文章,全球过敏性鼻炎的患病率高达 30%,而基于医生诊断的患病率约为 15%。

此外,主要参与者推出使用这些疗法治疗过敏性鼻炎的产品可能会促进市场增长。 2021 年 4 月,ALK 宣布 FDA 扩大了对短豚草花粉过敏原提取物 Ragwitek 的批准范围,用于治疗从 5 岁开始患有短豚草花粉诱发的过敏性鼻炎的儿童和青少年。

此外,专注于治疗这种疾病的强大产品线预计也将补充未来几年的市场增长。

- 例如,2023年6月,ALK宣布完成ACARIZAX治疗屋尘螨引起的过敏性鼻炎的3期试验。

此外,过敏性哮喘和其他(包括食物过敏、昆虫过敏等)细分市场预计在未来几年将出现利润丰厚的增长。主要参与者对开发 AIT 药物以治疗各种过敏的投资不断增加,是促进市场增长的重要因素之一。

- 2022 年 7 月,Stellargenes Greer 宣布了其真实世界研究 EfficAPS 的积极结果,并证实了舌下免疫疗法对患者哮喘发作和恶化的益处。

此外,越来越多的监管机构批准治疗食物过敏的药物也是该细分市场增长的原因。

- 例如,2024年2月,美国FDA批准Xolair(omalizumab)注射液用于治疗某些成人和儿童的免疫球蛋白E介导的食物过敏。这种药物可以降低因意外接触各种食物而发生过敏反应的风险。

按分销渠道分析

根据分销渠道,市场分为医院药房和零售及网上药房。由于这些分销渠道提供的便利和特别折扣以及提供的优质客户服务,预计到 2026 年,零售和在线药店领域将占据市场主导地位,份额为 86.75%。此外,零售药店和从这些药店购买药品的患者数量的增加预计将推动销售,从而引领该细分市场的增长。

- 例如,根据美国卫生与公共服务部的数据,2021年,美国所有零售药店中连锁药店的销售额增长了4.0%。

医院药房部门在预测期内出现名义增长。大量患者就诊和医院过敏患者入院人数激增推动了该细分市场的增长。此外,发达国家和发展中国家医院数量的增加以及不同过敏性疾病患病率的上升推动了市场的增长。

- 根据 Anaphylaxis UK 2022 年 9 月发布的一份报告,从 2021 年 3 月到 2022 年 3 月,因过敏和过敏反应入院的人数有所增加。此外,对于 18 岁及以下儿童,2020 年至 2021 年因过敏和过敏反应入院的人数增加了 16.8%。

区域见解

欧洲

Europe Allergy Immunotherapy Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

欧洲地区2025年占据全球市场71.08%的份额,收入14.2亿美元,预计2026年将达到15.5亿美元。该地区过敏患病率不断上升,政府和企业不断努力开发和推出过敏免疫治疗产品是推动市场增长的关键因素。此外,增加研发投资以生产用于其他过敏类型(例如食物过敏、昆虫过敏)的产品、该地区治疗的适当报销以及其他是支持市场增长的一些因素。英国市场预计到2026年将达到0.2亿美元,而德国市场预计到2026年将达到8.1亿美元。

- 例如,2021年11月,Stellargenes Greer在比利时推出了舌下免疫治疗片剂Orylmyte。

亚太地区

另一方面,预计亚太地区市场在预测期内将以最高复合年增长率增长。亚太地区在全球市场中保持着强劲的地位,2025年将达到1.4亿美元,占7.03%的份额,预计2026年将达到1.5亿美元。过敏患者负担的增加、主要参与者转移重点以扩大在该地区的业务以及民众对正确管理过敏的意识不断提高是推动市场增长的几个因素。日本市场预计到2026年将达到0.5亿美元,中国市场预计到2026年将达到0.6亿美元,印度市场预计到2026年将达到0亿美元。

- 例如,2022年3月,ALK-Abello在获得中国监管部门批准后提交了舌下过敏免疫疗法的注册申请。公司的此类举措将加强该地区的市场。

北美

预计北美市场在预测期内将出现显着增长。 2025年,北美市场规模为3.2亿美元,占全球需求的16.22%,预计到2026年将增长至3.5亿美元。该地区治疗率的上升、新型过敏免疫疗法的采用增加以及过敏病例的增加正在推动市场增长。此外,主要公司不断努力加强其在该地区的地位也支持了未来几年市场的增长。预计到2026年美国市场将达到3.2亿美元。

拉丁美洲、中东和非洲

此外,拉丁美洲、中东和非洲在 2023 年所占的市场份额相对较少,但预计在预测期内将出现可观的增长。 2025年中东和非洲市场规模为0.5亿美元,占全球行业的2.33%,预计2026年将达到0.5亿美元。政府加大力度推动这些产品在该地区的采用,以及增加用于制造和推出此类产品的资金补助等,促进了该市场的增长。 2025年,拉丁美洲市场规模为0.7亿美元,占全球市场的3.35%,预计到2026年将增长至0.7亿美元。

过敏免疫治疗市场重点企业名单

ALK-Abello 凭借其强大的影响力和强大的产品组合占据了市场主导地位

由于 ALK、Stellargenes Greer、Allergy Therapeutics 等少数公司占据市场主导地位,该市场处于半整合状态。 ALK 是领先公司并持有最大份额。该公司为加强其在欧洲以外地区的业务而采取的强有力举措、其强大的产品线以及针对各种过敏原的皮下和舌下产品研发的投资,都有助于其收入增长。

- 例如,2022年该公司研发投入约1.058亿美元,比上年增长5%。

此外,Stellargenes Greer、Dermaphaharm分别占据市场第二、第三位。战略业务活动的增加,例如协作、伙伴关系,以及更加注重开发针对个人的个性化免疫疗法等,有助于其增长。

- 例如,2021 年 10 月,Stellargenes Greer 与 Aptar Pharma 合作开发用于提供过敏免疫治疗的互联设备。

市场上的其他一些知名企业包括 Allergy Therapeutics、HAL Allergy B.V.、HollisterStier Allergy、LETIPharma 等。这些公司强大的产品线、广泛的产品可用性以及选择的各种战略活动预计将在未来几年促进其市场增长。

- 2022 年 10 月,Allergy Therapeutics 恢复了其英国制造工厂的生产。

公司简介:

- ALK(丹麦)

- 斯塔尔根·格里尔(瑞士)

- 过敏治疗(英国。)

- HAL Allergy B.V.(荷兰)

- 霍利斯特过敏症(我们。)

- 浙江我武生物制药股份有限公司 (中国)

- LETIPharma(西班牙)

- Dermapharm Holding SE(德国)

主要行业发展:

- 2023 年 10 月 –ALK 宣布成功完成 Itulatek 治疗树木花粉引起的过敏性鼻结膜炎的 3 期试验。

- 2023 年 1 月 -HollisterStier Allergy 在过敏市场推出了其最新的创新产品 Ultrafiltered Dog。该产品对狗敏感患者的诊断和治疗有效。

- 2022 年 10 月 -Allergy Partners 是单一专业过敏实践小组,与 Aimmune Therapeutics 合作,直接向患者提供 Palforzia,一种口服免疫疗法。

- 2022 年 6 月 -ALK 启动第一阶段临床试验表彰其在北美治疗花生过敏的新型舌下含片。

- 2022 年 3 月 -Allergy Therapeutics 与 ACG Biologics 合作生产新型花生过敏候选疫苗。

- 2022 年 1 月- Stallergenes Greer 与伦敦帝国理工学院就发现 AIT 功效的生物标志物进行了研究合作。此次合作将通过识别 AIT 功效的生物标志物来突破过敏患者护理的界限。

报告范围

全球过敏免疫治疗市场报告提供了有关市场分析、市场规模和市场所有可能细分市场增长率的定性和定量见解。除此之外,该报告还提供了全球概览以及对区域市场动态、市场趋势和竞争格局的详细分析。报告中提出的各种关键见解包括主要国家/地区的过敏性鼻炎、过敏性哮喘的患病率、新产品的发布以及近期的主要行业发展——合并、收购和合作伙伴关系。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率11.38%2026年至2034年 |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按申请

|

|

|

按分销渠道

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2026 年全球市场价值为 21.7 亿美元,预计到 2034 年将达到 51.4 亿美元。

2025年,欧洲市场价值为14.2亿美元。

2026-2034年预测期内,市场将以11.38%的复合年增长率稳定增长。

根据类型,皮下免疫治疗领域将引领市场。

全球过敏性鼻炎、过敏性哮喘等疾病的患病率不断上升、产品线的强大、研发投资的增加以及患者群体意识的提高等,是推动市场增长的几个因素。

ALK、Stellargenes Greer 和 Dermapharm 是市场上的顶级参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 129

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。