血糖仪市场规模、份额和行业分析(按产品(连续血糖监测设备、自我监测血糖 (SMBG) 系统)、按技术(侵入式、非侵入式)、按类型(可穿戴式、非可穿戴式)、按分销渠道(机构销售、零售销售、其他)以及 2026-2034 年区域预测

血糖仪市场规模及行业概况

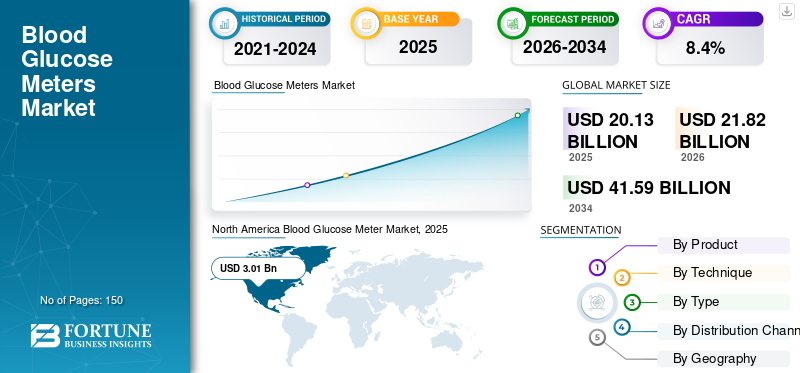

2025年,全球血糖仪市场规模为201.3亿美元。预计该市场将从2026年的218.2亿美元增长到2034年的415.9亿美元,预测期内复合年增长率为8.40%。 北美在血糖仪市场占据主导地位,2025年市场份额为40.61%。

据国际糖尿病联合会统计,2017年,全球估计有4.25亿人患有糖尿病。预计到 2045 年,这一数字将增至 6.29 亿。糖尿病患者人数的增加,加上血糖监测设备的可靠性和准确性,是推动血糖仪市场份额的因素之一。无创血糖仪需求的增长预计将推动市场发展。

由于其侵入性技术,用于监测血糖水平的传统侵入性方法是痛苦的。这导致了越来越多的研究和新的引入无创血糖监测设备。例如,DiaMonTech GmbH于2018年推出了一款鞋盒大小的设备,可以利用穿过皮肤的红外光束来诊断血糖水平。 DiaMonTech GmbH还宣布将于2019年底推出一款供个人使用的袖珍设备,并于2021年推出一款具有数据记录和报警功能的可穿戴手环,用于监测血糖水平。

下载免费样品 了解更多关于本报告的信息。

血糖仪市场要点

- 2025年市场规模:201.3亿美元

- 2026年市场规模:218.2亿美元

- 2034 年预测市场规模:415.9 亿美元

- 复合年增长率:2026-2034 年 8.40%

- 2025 年,北美以 40.61% 的份额占据市场主导地位。

- 2026年,连续血糖监测设备占据最大的市场份额。

- 预计可穿戴类型在预测期内的复合年增长率最高。

亚太地区

最高的增长是由血糖监测采用率和医疗保健支出的增加推动的。

北美

得益于可穿戴和连续血糖监测设备的大力采用,到 2025 年将占据 40.61% 的市场份额。

欧洲

第二大市场,由先进的医疗基础设施和糖尿病管理推动。

我们。

增长的推动因素是可穿戴血糖监测设备的日益普及和糖尿病人口的增加。

日本

不断增长的糖尿病患病率和先进血糖监测技术的采用支撑了需求。

阅读更多

血糖仪市场趋势

“新产品推出数量的增加正在推动连续血糖监测设备领域的增长”

2018年,自我血糖监测系统在全球血糖监测仪市场中占据最大份额。连续血糖监测系统的出现,即植入皮下的传感器定期提供连续血糖测量,预计将推动血糖仪市场的增长。

连续血糖监测 (CGM) 已证明每天多剂量胰岛素对 2 型糖尿病患者具有临床益处。由于易于使用和连续监测,可穿戴式连续血糖监测仪的推出预计将增加对血糖仪的需求。血糖监测。这些因素预计将在 2026 年至 2034 年的预测期内推动市场收入。

全球血糖仪市场概述及关键指标

市场规模及预测:

- 2026年市场规模:218.2亿美元

- 2034 年预测市场规模:415.9 亿美元

- 复合年增长率:2026 年至 2034 年期间为 8.4%

市场份额:

- 由于糖尿病人口不断增长以及非侵入式可穿戴血糖监测设备的采用,北美在 2025 年将占据血糖仪市场的 40.61% 份额。

- 从产品来看,自我监测血糖系统由于易于使用、价格实惠且广泛普及,预计将保持其最大的市场份额。然而,由于实时血糖追踪的临床优势以及对可穿戴技术的需求不断增长,预计连续血糖监测设备领域将出现显着增长。

主要国家亮点:

- 美国:连续血糖监测仪的广泛采用和领先企业的强大影响力正在推动国内市场的增长。

- 欧洲:非侵入性技术的创新和优惠的报销政策正在支持主要国家的扩张。

- 中国:糖尿病患病率不断上升,消费者对个人健康监测设备的需求不断增长,正在加速市场的采用。

- 日本:老年人口的增长和可穿戴血糖追踪解决方案的进步正在推动当地市场的发展。

下载免费样品 了解更多关于本报告的信息。

血糖仪市场细分

基于产品

基于该产品,血糖仪细分市场包括连续血糖监测设备和自我监测血糖系统。根据技术,市场分为侵入式和非侵入式。按类型划分,全球细分市场包括可穿戴式和非可穿戴式。可穿戴设备预计在预测期内将实现相对较高的复合年增长率。

了解我们的报告如何帮助优化您的业务, 与分析师交流

基于分销渠道

根据分销渠道,细分市场包括机构销售和零售。发展中国家的自我血糖监测产品从零售药店逐渐转向在线药店,预计将在 2019-2026 年期间以相对较高的复合年增长率推动在线药店细分市场的增长。这可能会刺激血糖仪市场的需求。

区域分析

北美

“由于糖尿病人口的增加和无创血糖仪的采用率上升,北美在血糖仪市场上占据主导地位。”

2018 年,北美地区的收入最高为 30.126 亿美元,其次是欧洲,预计将在整个预测期内主导全球市场。美国对新型创新型可穿戴式连续血糖仪的需求和采用不断增加,加上糖尿病患者人数不断增加,是 2018 年北美在全球市场份额上升的因素。

亚太地区

由于血糖监测普及率不断提高、患者意识不断提高以及人均血糖水平不断提高,亚太地区预计 2019 年至 2026 年复合年增长率最高卫生保健在该地区的支出。

中东、非洲和拉丁美洲

2018年中东非洲和拉丁美洲市场所占市场份额相对较小。

North America Blood Glucose Meter Market, 2025

获取本市场区域分析的更多信息, 下载免费样品

主要市场驱动因素

“就 2018 年收入而言,Dexcom Inc.、罗氏 (ROCHE)、雅培 (Abbott) 和美敦力 (Medtronic) 占据最高市场份额”

Dexcom Inc. 凭借其强大的连续血糖仪产品组合和强大的全球分销网络,成为全球连续血糖仪市场的领先企业。为了巩固其市场地位,主要市场参与者正专注于在全球市场上推出可穿戴式无创血糖仪。 Dexcom Inc. 与 F. Hoffmann-La Roche Ltd.、Abbott 和 Medtronic 一起在 2018 年主导了全球市场。血糖仪市场的其他参与者包括 Lifespan Inc.、Ascensia Diabetes Care Holdings AG.、Terumo Medical Corporation、Sanofi、DiaMonTech GmbH 等。

血糖仪市场主要公司名单

主要行业发展

- 2018年6月,BioTel CareTM推出了下一代无线血糖仪,用于糖尿病管理。它是首款经 FDA 批准的、支持细胞功能的血糖仪,支持在经 FDA 批准的云中实时传输和整合患者数据。

- 2018年6月,OK生物科技有限公司推出新型便携式血糖仪型号。它是一种新型紧凑型血糖仪,也是一种无创血糖仪。

- 2017年8月,爱科来美国有限公司宣布推出GLUCOCARD Shine XL血糖监测系统。 GLUCOCARD Shine XL BGMS 提供符合人体工程学设计的仪表,可在测试过程中提供牢固的抓握,并在大 LED 屏幕上显示结果。

报告范围

市场参与者对无创和可穿戴连续血糖监测系统的大量投资,加上新兴国家患者对自我监测意识的不断提高,以及市场参与者开发新软件和移动应用程序(允许连续血糖仪数据交换和记录数据),是预计推动血糖仪市场销售的一些因素。

该报告提供了有关血糖仪行业趋势的定性和定量见解,并对市场中所有可能细分市场的市场规模和增长率进行了详细分析。市场按产品、技术、类型、分销渠道和地理位置进行细分。

根据产品,全球市场分为连续血糖监测设备和自我监测血糖系统。根据技术,市场分为侵入式和非侵入式。按类型划分,市场分为可穿戴式和非可穿戴式。根据分销渠道,血糖仪市场分为机构销售和零售。

机构销售部门进一步细分为医院、诊所等。零售业务又分为医院药房、零售药房和网上药房。从地理上看,市场分为五个主要区域,即北美、欧洲、亚太地区、拉丁美洲以及中东和非洲。这些地区进一步分为国家。

除此之外,血糖仪市场报告还包括血糖仪行业的行业动态和竞争格局。报告中提供的各种重要见解包括主要国家的糖尿病患病率和发病率、并购等最新行业发展、定价分析、技术进步和主要行业趋势。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

增长率 |

2026 年至 2034 年复合年增长率为 8.4% |

|

按产品分类 |

|

|

按技术 |

|

| 按类型 |

|

| 按分销渠道 |

|

| 按地理 |

|

常见问题

《财富商业洞察》称2026年全球血糖仪市场价值达218.2亿美元

预计到2034年血糖仪市场将达到415.9亿美元

血糖仪市场将以8.4%的复合年增长率增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。