丁烷市场规模、份额和行业分析,按应用(住宅和商业、工业、发动机燃料、炼油厂、化学原料等)以及区域预测,2026-2034 年

丁烷市场规模和行业概况

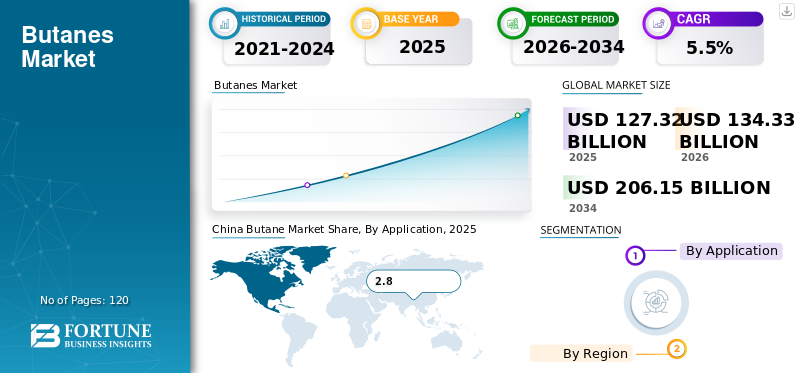

2025年,全球丁烷市场规模为1273.2亿美元。预计该市场将从2026年的1343.3亿美元增长到2034年的2061.5亿美元,预测期内复合年增长率为5.50%。亚太地区在丁烷市场占据主导地位,到 2025 年,其市场份额将达到 49.47%。此外,在液化石油气混合物和石化加工中使用的推动下,美国丁烷市场预计到 2027 年将达到 91.7 亿美元。

丁烷通常以异构体的混合物形式用于多种应用。在该混合物中,正丁烷占三分之二以上,异丁烯占剩余份额。丁烷具有高度可燃性,在原油精炼厂和天然气厂中生产。最突出的是,它在住宅和商业应用中以液化石油气(LPG)的形式消耗。发展中国家对住宅液化石油气的需求正在迅速增长,这反过来又促进了市场的增长。

丁烷生产可以与原油生产直接挂钩,这意味着其价格随 WTI 价格波动。由于需求不断增加,市场上许多参与者都在增加产能。例如,2018年1月,Enterprise Products Partners LP宣布扩建其位于美国德克萨斯州的NGL(天然气液体)分馏和储存综合设施,产能为116,000桶/天的丁烷异构化工厂。

下载免费样品 了解更多关于本报告的信息。

全球丁烷市场概览

市场规模及预测:

- 2025年市场规模:1273.2亿美元

- 2026年市场规模:1343.3亿美元

- 2034年预测市场规模:2061.5亿美元

- 复合年增长率:5.5%(2026-2034)

市场份额:

- 受住宅和商业领域液化石油气强劲需求的推动,亚太地区在 2025 年以 49.47% 的份额领先,从 2018 年的 285.2 亿美元上升到 2019 年的 296.1 亿美元。

- 按类型分:正丁烷占三分之二以上,其余为异丁烯。

- 按应用划分:由于发展中国家液化石油气的采用率不断上升,住宅和商业领域占据了最大份额(2019 年为 53%)。

- 在液化石油气混合物和石化产品使用的推动下,美国市场预计到 2027 年将达到 91.7 亿美元。

主要国家亮点:

- 中国和印度:人口增长和政府补贴支持液化石油气需求强劲增长。

- 美国:石化产品和家用液化石油气推动增长。

- 德国和俄罗斯:工业和发动机燃料应用支持需求。

- 中东和非洲:住宅、工业和酒店行业液化石油气使用量的增长。

丁烷市场趋势

增加丁烷在除臭剂中的使用是一个主要市场趋势

正丁烷和异丁烯主要用作推进剂除臭剂和其他气雾剂产品。几年前,此类产品中大量使用了氯氟烃 (CFC)。然而,这些化学品被发现会消耗臭氧层,因此,对 CFC 的使用实施了严格的环境法规。丁烷比其他替代品具有优势。它价格便宜并且很容易液化。它可以用作除臭剂罐中的推进剂。此外,它与化妆品配方结合是安全的。 亚太地区丁烷市场从2018年的285.2亿美元增长到2019年的296.1亿美元。

丁烷市场增长因素

住宅液化石油气需求不断增长,推动市场增长

住宅应用对液化石油气的需求激增,特别是在发展中国家。发展中国家政府正在广泛推广住宅应用液化气瓶。政府正在提供各种补贴来促进液化石油气的消费。例如,印度政府推出了 Pradhan Mantri Ujjwala Yojana,旨在为未开发地区提供液化石油气连接。此外,由于可支配收入的增加和人口的增长,新兴国家的酒店业迅速蓬勃发展。预计这将在未来几年刺激利润丰厚的增长机会。

下载免费样品 了解更多关于本报告的信息。

制约因素

替代品的大量存在限制了市场生长

全球丁烷市场正面临天然气(主要是甲烷)需求旺盛的挑战。根据《2016 年国际能源展望》,全球天然气消费量预计将从 2012 年的 120 万亿立方英尺 (Tcf) 增加到 2040 年的 203 Tcf。天然气的丰富供应使其成为对消费者有吸引力的选择。此外,它比其他化石燃料更清洁,世界各国政府正在实施严格的环境法规,以帮助采用天然气。世界各地正在建设各种天然气管道项目,这可能会阻碍液化石油气市场的增长。

细分分析

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

住宅和商业领域将占据全球市场最大份额

根据应用,市场分为住宅和商业、工业、发动机燃料、炼油厂、化学原料等。住宅和商业领域在2019年占据了最大的市场份额。家庭和商业用途的液化石油气需求不断增长,促进了消费。发展中国家人口的增长增加了对液化石油气烹饪的依赖,因为这些国家缺乏天然气管道网络以及自然资源的可用性低。

化学原料领域在 2019 年占据第二大份额。这些气体用于制造多种化学品,如乙烯、马来酸酐等。由于车辆中越来越多地采用天然气,预计发动机燃料应用在预测期内将逐渐失去其市场份额。工业应用包括用作燃料(打火机)、供暖等。其他领域包括作为气溶胶推进剂的应用、温室供暖等其他应用。

区域分析

Asia Pacific Butane Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区在全球丁烷市场中占据最大份额。印度、中国、孟加拉国、印度尼西亚等国家的经济和人口正在快速增长。这些国家的液化石油气需求正在增加。此外,酒店经营者、化学品制造商等其他最终用户也见证了这些国家的强劲增长。预计这将推动预测期内的市场增长。然而,COVID-19的爆发削弱了2020年的液化石油气需求。例如,孟加拉国在实施封锁限制后的短短一个月内对液化石油气的需求就下降了40%。中国还报告称,在封锁限制期间液化石油气进口量有所下降。据报告,2025 年 3 月液化石油气进口量下降了 17%。不过,封锁后该国的需求一直在稳步上升,预计该行业将在 2025 年底复苏。

北美占据第二大市场份额,紧随其后的是中东和非洲以及欧洲。欧洲很大程度上依赖于该地区的天然气供应线。俄罗斯凭借低廉的价格和大量的化石燃料储量,主导了该地区的丁烷消费。由于效率提高和价格低廉,土耳其消耗大量丁烷作为发动机燃料。根据能源市场监管局(EMRA)的数据,土耳其市场前 8 名参与者占据了约 80% 的市场份额。由于页岩气产量增加,北美市场供应过剩。这扰乱了全球丁烷价格。此外,德国和俄罗斯之间雄心勃勃的天然气管道项目可能会阻碍未来几年的市场增长。建设成功并全面投入运营后,液化石油气中丁烷的需求可能会大幅下降,从而影响市场的采用和增长。

China Butane Market Share, By Application, 2025

获取本市场区域分析的更多信息, 下载免费样品

拉美市场具有较高的增长潜力,但政治和社会不稳定是该地区增长的主要障碍。该地区拥有大量化石燃料储量,可以以液化石油气消费的形式帮助市场增长。美国出口大量

主要行业参与者

聚焦重点企业产能,强化产业发展

全球丁烷市场正在稳步增长。依赖进口烹饪燃气的新兴国家正在迅速增加液化石油气的消费量。此外,这些国家位于化石储量贫乏的地区,也远离化石丰富的国家。因此,从资源丰富国家到这些国家的天然气管道项目成本很高。

地区争端也对此类建设项目构成挑战。因此,进口液化石油气是这些国家最可行的选择。为了满足这些发展中国家不断增长的需求,市场主要参与者正在增加丁烷混合和生产能力。例如,Oneok Inc. 于 2019 年 7 月宣布扩大新业务天然气液体管道和加工厂。该公司的 Elk Creek 管道每天输送高达 2,40,000 桶天然气液体,包括乙烷、丙烷和丁烷。该公司的目标是到 2021 年初将产能扩大到 40 万桶/天。

丁烷市场主要公司名单:

- 埃克森美孚公司(美国欧文)

- 英国石油公司(英国伦敦)

- 道达尔股份公司(法国巴黎)

- 荷兰皇家壳牌公司(荷兰海牙)

- 液化空气集团(法国巴黎)

- 中国石油化工股份有限公司(中国石化)(中国北京市)

- 中国石油天然气集团公司(CNPC)(中国北京市)

- 康菲石油公司(美国休斯顿)

- 印度石油有限公司(印度新德里)

- 巴拉特石油有限公司(印度孟买)

主要行业发展:

- 2019年11月:印度石油天然气公司 (ONGC) 子公司门格洛尔炼油石化有限公司 (MRPL) 宣布计划投资 3107.3 亿卢比,将其年产量 1,600 万吨 (MTPA) 的炼油厂扩建至 18 MTPA。此次扩建将提高乙烯、丙烯和丁烷等化学品的产能。

- 2018 年 9 月:卡塔尔石油公司宣布将卡塔尔液化天然气扩建项目产能增加约43%。该项目将新增液化石油气产能1.1万吨/日。

报告范围

定制请求 获取广泛的市场洞察。

全球丁烷市场研究报告提供了对该市场的定性和定量见解。定量见解包括研究范围内每个细分市场、子细分市场和区域的价值(十亿美元)和数量(千吨)方面的全球市场规模。此外,该报告还涵盖了每个地区的细分市场、子细分市场和主要国家的市场份额分析和增长率。定性洞察涵盖对市场驱动因素、限制因素、增长机会以及与市场相关的主要趋势的详细分析。竞争格局部分涵盖了全球市场中主要参与者的详细概况。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元)、数量(千吨) |

|

分割 |

按应用、按地理位置 |

|

按申请

|

|

|

按地理

|

|

常见问题

《财富商业洞察》表示,2025年全球市场规模为1273.2亿美元,预计到2034年将达到2061.5亿美元。

复合年增长率为 5.5%,市场在预测期内(2026-2034 年)将呈现稳定增长。

在预测期内,住宅和商业预计将成为市场的领先应用领域。

住宅液化石油气需求的增长推动了市场的增长。

荷兰皇家壳牌公司、埃克森美孚公司、道达尔公司、液化空气公司等都是该市场的主要参与者。

2025 年,亚太地区将主导全球市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 120