煤层气市场规模、份额和行业分析,按技术(水力压裂、水平钻井和二氧化碳封存)、最终用户(住宅、商业、工业、发电和运输)以及区域预测,2026-2034 年

煤层气市场规模和未来前景

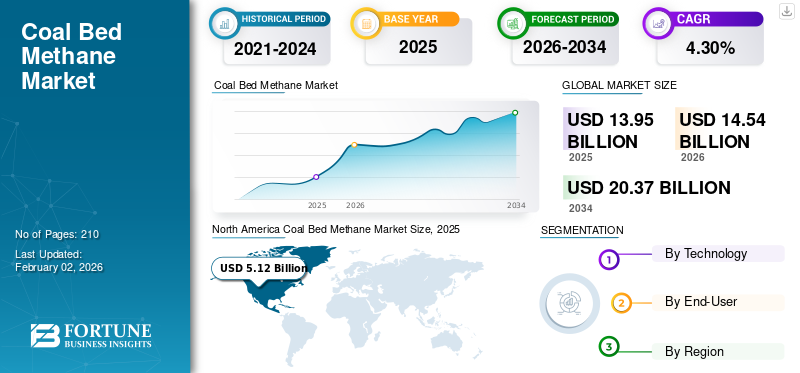

全球煤层气市场规模以美元计价13.95到 2025 年将达到 10 亿美元,预计将增长 14.54到 2026 年,预计将达到 10 亿美元20.37到 2034 年将达到 10 亿美元,复合年增长率为4.30%在预测期内。北美主导煤层气市场,市场份额为36.732025 年的百分比。

煤层气(CBM)被认为是一种清洁能源,是在煤矿或煤层中发现的一种非常规天然气。主要通过水力和水平钻探技术在煤层中钻井来提取,煤层通常充满高压地下水。当植物材料通过微生物或热过程变成煤时,就会形成煤层气。它被认为是一种用于家庭和工业的清洁燃烧燃料,提取它可以帮助降低煤矿爆炸的风险。由于人们对清洁能源的日益关注以及政府在未来几年实现碳中和的举措,预计该市场将在预测期内增长。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

加大力度降低碳排放引领市场增长

由于人口激增、城市化和工业化导致化石燃料消耗增加,碳排放量大幅增加。据国际能源署(IEA)统计,2023年全球能源相关二氧化碳排放量增长1.1%,较2022年增加4.1亿吨,达到374亿吨的历史新高。在此之前,2022 年碳排放量将增加 1.3%,达到 4.9 亿吨。因此,全球各国政府和许多国际机构都致力于遏制碳排放,以减缓气候变化。

已提出从煤矿中提取煤层气作为限制有害排放的解决方案。 《巴黎协定》设定了一个雄心勃勃的目标,即与工业化前水平相比,将全球气温控制在“远低于 2 摄氏度,最好是 1.5 摄氏度”。实现1.5°C目标需要到2030年全球排放量比2010年的水平下降45%,并到2050年达到净零排放。各国已承诺通过国家自主贡献(NDC)减少排放,其中140多个国家还制定了净零排放目标。煤层气主要由甲烷组成,比煤炭或石油燃烧更清洁,每单位能源产生的二氧化碳 (CO2) 更少。因此,与煤炭能源相比,利用煤层气进行发电或工业应用有助于减少温室气体排放总量。

市场限制

甲烷提取效率低限制市场增长

在许多煤层(主要是低渗透性煤层)中,提取大量甲烷可能具有挑战性,导致潜在能源资源利用不足。这种低效率导致宝贵的能源损失,最终导致煤层气项目的经济可行性降低,并削弱其作为传统煤层气可靠替代方案的潜力。天然气。此外,低开采率需要钻探和维护更多的井来捕获足够的甲烷,这会增加运营成本。提高开采效率所需的基础设施和技术投资的增加可能会降低煤层气与其他能源相比的竞争力,进一步阻碍煤层气市场的发展。

市场机会

甲烷捕获技术和碳减排政策创造增长机会

甲烷是煤炭开采过程中释放的一种有害温室气体,其温室效应是煤炭开采过程中的 22 倍。二氧化碳。因此,通过水力或水平钻井技术从煤层中提取甲烷可以防止采矿活动期间甲烷的排放,从而对气候变化产生重大影响。此外,捕获的甲烷具有与天然气类似的特性,可以以能源的形式使用。与其他化石燃料相比,燃烧时排放的碳非常少。其相对较低的碳排放使其成为减少对煤炭依赖的有吸引力的选择,同时用更清洁的替代品满足能源需求。此外,美国、印度等国家实施严格的碳减排政策,包括碳定价、排放交易制度以及政府对清洁能源发展的激励措施,将推动预测期内全球煤层气市场的增长。

市场挑战

煤层气开采中的环境问题限制了市场扩张

由于煤层气在大气中的碳排放量较低,因此它提供了煤炭和其他化石燃料的更清洁替代品。然而,其提取提出了一些挑战,例如甲烷排放和水管理问题。 煤层气开采过程中释放到大气中的甲烷是一种强效温室气体,具有显着的全球变暖效应,导致气候变化和其他安全问题。开采过程存在安全风险,包括潜在的甲烷爆炸和与地下采矿相关的其他危险。另一个关键问题是煤层气开采过程中涉及的水管理。煤层气开采需要去除煤层中的地下水以促进瓦斯流动。这一过程可能会导致各种水管理问题,包括污染当地水源的风险。因此,与煤层气生产相关的环境问题是限制市场增长的关键因素。

煤层气市场趋势

水力空化辅助压裂(HCAF)技术的发展

水力空化辅助压裂 (HCAF) 技术为改善煤层气 (CBM) 开采,特别是低渗透煤层的开采提供了一种有前途的解决方案。 HCAF 的高渗透率可将起裂压力降低至 15 MPa 以下。它将有效半径从 8 米扩大到 12 米,从而促进更有效的气体流动和提取。此次扩建提高了提取率,将最大气体流速从 0.56 立方米/分钟提高到 0.81 立方米/分钟,同时解决了环境和安全问题。增强的渗透性可减少甲烷排放,减轻环境污染,并降低地下矿井中甲烷积累和爆炸的风险。

此外,HCAF 控制裂缝发育,优化开采过程并最大限度地减少煤炭损坏。现场测试证实HCAF技术比传统技术更高效水力压裂,展示了其在提高甲烷回收率和减少排放方面的可靠性和有效性。因此,在预测期内,利用HCAF技术提取煤层气预计将在全球煤层气的开发中发挥关键作用。

下载免费样品 了解更多关于本报告的信息。

COVID-19 的影响

由于工业活动减少和封锁,导致包括天然气在内的能源需求下降,COVID-19 大流行对全球市场产生了重大影响。此外,公众出行限制、劳动力短缺和供应链中断导致钻井和生产活动延误,许多煤层气项目要么推迟,要么放缓,导致全球煤层气市场增速下降。

细分分析

按技术

水力压裂技术因增渗而领先

按技术划分,市场分为水力压裂、水平钻井和二氧化碳封存。

水力压裂由于其能够显着增加煤层的渗透性从而增强瓦斯的流动而占据主导市场份额。对非常规气源的需求不断增长,以及使水力压裂更具成本效益的持续技术进步,是该领域扩张的关键驱动力。该细分市场预计将引领市场89.74% 份额 2026年。

二氧化碳封存正在以市场上最快的速度增长,因为它涉及将二氧化碳注入煤层以置换甲烷,提高甲烷回收率,同时储存二氧化碳。该方法有助于产生甲烷,并通过减少温室气体来实现环境目标。此外,随着全球碳捕获、利用和封存 (CCUS) 计划在全球范围内不断发展,其采用预计将会增加。预计该细分市场在预测期内的复合年增长率为 6.75%。

按最终用户

由于技术进步,工业领域占据市场主导地位

按最终用户划分,市场分为住宅、商业、工业、发电和交通。

工业领域拥有最大的煤层气市场份额,因为它被用作各种工业过程的燃料和化学品生产的原料。该细分市场预计将引领市场33.97%到 2026 年,煤层气在工业应用中的使用量将激增,这得益于工业活动的增加、能源需求的增加、对更清洁、更高效的燃料来源的偏好,以及提高工业过程中煤层气效率的技术进步。

由于公共汽车和卡车等各种车辆对压缩天然气的需求不断增加,预计交通运输将在预测期内以最快的速度增长。与汽油和柴油相比,CNG 具有卓越的燃油效率和较低的排放量,以及 CNG 加气站基础设施的扩建,推动了这一转变。此外,政府促进替代燃料的激励措施和政策旨在减少碳排放。

了解我们的报告如何帮助优化您的业务, 与分析师交流

煤层气区域前景

我们对五个主要地区的市场进行了地理研究:北美、欧洲、亚太地区和世界其他地区。

北美

2025年,北美地区占据全球市场份额的36.73%,估值达到51.2亿美元,由于美国和加拿大煤层气(CBM)产量高且储量大,预计到2026年将增长至53亿美元。 2024年该地区市值为49.7亿美元,2023年市值以48.4亿美元领先该地区。美国的煤层气生产主要集中在怀俄明州、科罗拉多州和西弗吉尼亚州,而加拿大的煤层气活动则集中在阿尔伯塔省和不列颠哥伦比亚省。对开采技术、基础设施和促进天然气作为清洁能源替代品的政府政策的投资不断增加,预计将推动北美的增长。预计到 2025 年,该地区将成为第二大市场,价值为 47.4 亿美元,预测期内复合年增长率第二快,为 5.89%。预计到2026年美国市场将达到36.9亿美元。

North America Coal Bed Methane Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

我们。

美国政府正在采取重大举措来遏制碳排放,并将推广煤层气作为关键解决方案。预计到2025年,美国市场规模将达到36亿美元。美国采取了许多严格的措施来控制煤矿的碳和甲烷排放。例如,煤层气推广计划 (CMOP) 是美国环境保护署 EPA 与煤矿开采行业之间的合作伙伴关系,重点鼓励煤矿瓦斯回收。它维护着一个数据库,根据调查和排放数据确定甲烷回收项目的主要废弃矿山。因此,预计未来几年美国仍将是全球煤层气市场的领先国家。

欧洲

由于波兰、德国和俄罗斯煤层气(CBM)产量有限,欧洲市场正在稳步增长。到 2025 年,该地区可能成为第三大市场,价值达 34.3 亿美元。欧洲国家对解决煤矿开采碳和甲烷排放问题的支持不断增加,加上钻探技术的进步,预计将推动该地区的市场增长。根据《联合国气候变化框架公约》(UNFCCC)2021年报告,欧盟能源部门排放了249.7万吨甲烷,成为继农业和垃圾之后的第三大排放源。其中,煤炭开采量为90.8万吨,占欧盟甲烷排放总量的6%。俄罗斯市场预计2025年将达到18.3亿美元。德国市场预计2026年将达到4.9亿美元。欧洲市场2025年将达到34.3亿美元,占市场总收入的24.62%,预计2026年将达到35.7亿美元。

亚太地区

2025 年,亚太地区为全球市场贡献了约 47.4 亿美元,占 33.96% 的份额,预计到 2026 年将达到 50 亿美元。由于中国、澳大利亚、印度尼西亚和印度的大量生产和储量,预计亚太地区将经历最快的市场增长。由于天然气的低碳排放,对天然气的需求不断增长,主要是在工业部门,这有助于市场扩张。此外,人们明显倾向于使用压缩天然气(CNG)汽车,取代汽油和柴油动力汽车,进一步增加了对煤层气的需求。印度和澳大利亚政府正致力于提高煤层气产量,以创造清洁和可持续的环境。在印度,煤层气预计到2030年将天然气在能源结构中的比例从5.6%提高到15%,从而支持该国以天然气为基础的经济。中国市场预计到2026年将达到22.5亿美元,印度市场预计到2026年将达到1.5亿美元。

世界其他地区

世界其他地区,包括非洲、南美、中东等地区,市场增长乏力,与其他地区相比,份额相对较低。由于该地区煤层储量非常有限,煤层气市场仍处于新兴阶段。然而,政府在煤炭开采过程中降低碳和甲烷排放的举措将在预测期内扩大市场扩张方面发挥关键作用。例如,墨西哥对“2030 年零常规燃烧”倡议的认可以及对全球甲烷倡议和气候与清洁空气联盟的参与,凸显了政府限制大气中甲烷排放的承诺。世界其他地区预计到 2025 年将减少 6.6 亿美元。此外,在 2022 年 11 月提交的更新后的国家自主贡献 (NDC) 中,墨西哥承诺到 2030 年,与一切照常情景相比,温室气体排放量减少 35%,黑碳减少 51%,高于之前 22% 的温室气体减排目标。 2025年,世界其他地区市场规模为6555.1亿美元,占全球行业的0.00%,预计2026年将达到6751.5亿美元。

竞争格局

主要行业参与者

石油和天然气公司专注于发现更多天然气储量以赢得市场份额

全球市场大多分散,行业内有主要参与者。哈里伯顿 (Halliburton)、马石油 (PETRONAS)、Arrow Energy、Essar 等公司在该行业处于领先地位。这些公司一直致力于煤层气钻探和生产,以提供可持续的解决方案。

埃萨石油和天然气勘探与生产有限公司 (EOGEPL) 是印度最大的煤层气 (CBM) 生产商,占印度煤层气产量的 65%。该公司拥有 12 万亿立方英尺的储量,每天生产 100 万立方米的天然气,在印度向天然气经济转型中发挥着关键作用。截至2023年,EOGEPL在印度Raniganj区块投资6亿美元,并计划在未来18-24个月内追加2.4亿美元扩大产量。其对创新、合作伙伴关系和运营效率的关注旨在将印度天然气在能源结构中的份额从 6.7% 提高到 15%。

煤层气公司简介:

- 哈里伯顿(我们。)

- Arrow Energy Pty Ltd.(澳大利亚)

- 贝克休斯(我们)

- 国家石油公司(PETRONAS)(马来西亚)

- 中国石油天然气股份有限公司 (中国)

- 埃萨尔(印度)

- 信实工业有限公司(印度)

- G3探索(香港)

- GEECL(印度)

- 英国石油公司(英国。)

- 俄罗斯天然气工业股份公司(俄罗斯)

- 先锋自然资源公司(美国)

- 康菲石油公司(美国)

主要行业发展:

- 2024 年 8 月:Essar 宣布计划在未来五年内投资 3.57 亿美元,以增加印度西孟加拉邦 Raniganj 油田的煤层气 (CBM) 产量。目标是将其在印度天然气产量中的份额从1%提高到5%。 Raniganj 气田估计蕴藏着 4 万亿立方英尺 (tcf) 的天然气,但迄今为止仅开采了 0.92 tcf。 Essar计划通过钻探新井将日产量从93万标准立方米提高到4-50万标准立方米。

- 2024 年 8 月:壳牌和中石油通过与Arrow Energy的合资企业批准了澳大利亚昆士兰州苏拉特天然气项目二期工程。未来 27 年,将钻探 2,500 口新气井,为昆士兰柯蒂斯液化天然气工厂供应天然气。第二阶段预计将于 2026 年开始生产,每天将生产多达 22,400 桶油当量(每天 1.3 亿标准立方英尺天然气),以满足国内需求和长期合同。

- 2024 年 6 月:Globaltec Formation Bhd 的子公司 NuEnergy Gas Ltd 计划向印度尼西亚天然气公司 PT Perusahaan Gas Negara (PGN) 出售煤层气 (CBM)。 NuEnergy 的子公司 Dart Energy (Tanjung Enim) 与 PGN 签署了一份主要协议 (HoA),概述了未来天然气销售和购买协议 (GSPA) 的条款。该协议将涵盖 Dart TE 位于印度尼西亚南苏门答腊岛的开发项目的煤层气供应。

- 2023 年 10 月:NuEnergy 通过其子公司 Dart Energy 获得了印尼首个煤层气 (CBM) 项目 Tanjung Enim 发展计划 1 的环境许可证。有了这个许可证,NuEnergy 正在为早期天然气生产做准备。初始阶段将向 PT Laras Ngarso Gede 出售 100 万标准立方英尺/天 (mmscfd) 煤层气,并计划根据开发计划将产量增加至 25 mmscfd。

- 2023 年 1 月:澳大利亚工程公司 Verbrec 获得了 Comet Ridge 的 Mahalo North 天然气开发的前端工程研究。这项由 Denison 共同资助的研究将设计和规划对 Denison 基础设施的升级,以每天处理来自 Mahalo North 的 10 太焦耳煤层气,从而增加澳大利亚东海岸的天然气供应。

报告范围

全球市场研究报告提供了对市场的详细洞察,重点关注领先公司及其在煤层气钻探和生产方面的业务等关键方面。此外,该报告还提供了对市场趋势和技术的见解,突出了关键的行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素和挑战。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为4.30% |

|

单元 |

价值(十亿美元) |

|

分割 |

按技术

|

|

按最终用户

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2025 年市场规模为 139.5 亿美元。

在预测期内(2026-2034 年),市场的复合年增长率可能为 4.30%。

从最终用户来看,工业领域引领市场。

北美主导煤层气市场,2025年市场份额为36.73%。

加大力度降低碳排放是推动市场增长的关键因素。

市场上的一些顶级参与者包括哈里伯顿 (Halliburton)、Arrow Energy、Essar 等。

预计到2034年全球市场规模将达到203.7亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 210

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。