输送机系统市场规模、份额和行业分析,按类型(滚筒、平带、轮子、垂直输送机等)、按位置(地面、地面和架空)、按负载(单位和散装负载)、按应用(食品和饮料、制药、供应链和物流、制造、采矿等)以及区域预测,2026-2034年

主要市场见解

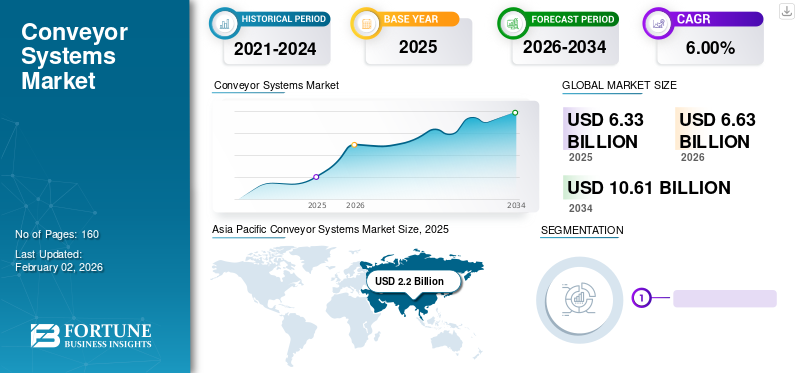

2025年全球输送系统市场规模为63.3亿美元,预计将从2026年的66.3亿美元增长到2034年的106.1亿美元,预测期内复合年增长率为6.00%。亚太地区在输送系统市场占据主导地位,到 2025 年,其份额将达到 34.80%。

输送机系统是机械搬运设备的一部分,主要用于在设施内运输散装或重型物料。它由一条横跨两个或多个滑轮的皮带组成。

制造商积极应对,引入新的自动化系统并与区域公司合作扩大市场份额,最大限度地减少 COVID-19 对财务方面的影响。从长期来看,全球市场正在强劲增长。这主要归因于对食品和饮料、药品、电子产品和其他基本服务产品的需求加速。

该市场的增长是由制造和仓储业务中处理大量货物推动的,因为输送机系统构成了物料搬运系统的重要组成部分。在许多商业和工业设施中,这些系统对于将物品从一个区域连续运输到另一个区域至关重要。它们有助于显着减少总体生产时间和总劳动力成本。因此,制造商专注于工业中的自动化物料搬运和移动,以提高制造流程的效率。

下载免费样品 了解更多关于本报告的信息。

输送系统市场要点

- 2025年市场规模:63.3亿美元

- 2026年市场规模:66.3亿美元

- 2034 年预测市场规模:106.1 亿美元

- 复合年增长率:2026-2034 年 6.00%

- 亚太地区在输送系统市场占据主导地位,到 2025 年,其份额将达到 34.80%。

- 预计到 2026 年,平带输送机细分市场将以 31.98% 的份额占据市场主导地位。

- 供应链和物流领域预计将引领市场,到 2026 年在全球贡献 25.79%。

北美

汽车、电子和现代建筑行业不断增长的需求支撑了增长。

欧洲

基础设施现代化和先进建筑材料的使用增加推动了市场增长。

亚太地区

2025 年,亚太地区以 46.30% 的份额占据市场主导地位。

我们。

预计到 2032 年,美国市场将达到 122.1 亿美元。

日本

不断扩大的包装和工业制造活动支撑了需求。

阅读更多

输送系统市场趋势

智能创新技术在高端市场的应用

自从亨利·福特先生率先在其汽车工厂实施输送系统以优化效率并降低成本以来,这些系统已成为各行业大规模生产、产品配送和物料搬运不可或缺的基石。此外,RFID 和条形码等智能创新技术的集成通过实现在线扫描和尺寸标注进一步增强了这些系统。自动化打印和标签站无缝集成到这些系统中,确保订单和制造流程的连续和系统化流程。

输送系统因其众多优点而得到广泛采用,使其在各行业中不可或缺。这些系统通过最大限度地减少生产损坏、提高吞吐速度和准确性以及提供自动化、适应性强和模块化平台,使各行业受益匪浅。凭借这些优势和应用,输送系统的全球市场份额预计在可预见的未来将出现显着上升。

此外,随着各行业继续优先考虑运营中的效率、可持续性和灵活性,对配备尖端技术和功能的先进输送系统的需求预计将会增长。此外,将人工智能和机器学习算法集成到输送系统中有望彻底改变制造和物流流程,进一步推动市场扩张和创新。

输送机系统市场增长因素

日益增长的电子商务和工业 4.0 正在推动物料搬运的繁荣

在电子商务的兴起和工业4.0的到来的推动下,传统供应链的格局正在经历深刻的变革。公司被迫彻底改革其物料移动、跟踪和存储方法,利用先进技术和自动化来在数字时代保持竞争力。这种转变导致制造商、批发商、零售商和物流公司建立了履行中心并优化了仓库空间。

此外,对智能机械搬运设备的需求不断增长,源于自动化整个制造流程、提高效率和生产力的必要性。电子商务行业的增长轨迹进一步促进了配送中心和仓库内物料搬运流程的扩展。因此,更加重视从制造单位到配送中心和仓库的无缝物料流,确保简化运营并及时履行客户订单。

下载免费样品 了解更多关于本报告的信息。

制约因素

全球贸易的不确定性阻碍市场增长

最近爆发的 COVID-19 预计将在不久的将来阻碍全球输送系统市场的增长。各国政府减少了非必需产品的全球贸易,从而限制了全球机器的销售。这限制了输送系统的运行,从而导致跨地区的需求最小化。此外,由于 COVID-19 的日益蔓延,各国政府正在实施严格的封锁,从而减缓了整体经济活动。这些因素影响了组织的交易策略,从而阻碍了全球输送系统市场 尺寸。

但预计这些行业将出现大幅增长,销量有望上升。

输送系统市场细分分析

按类型分析

恒定运动输送能力可实现平带输送机的最高复合年增长率

根据类型,市场分为滚筒输送机、平带输送机、轮式输送机、垂直输送机等。

预计到 2026 年,平带式输送机细分市场将占据市场主导地位,份额为 31.98%。原因是平带式输送机是用于持续运动输送材料或产品的环形连续带。它们由多种材料制成,包括塑料、 橡胶、塑料、金属、织物和皮革。它们通过不同类型的皮带输送不同类型的产品,例如较重的负载需要更强更厚的皮带。

滚筒输送机预计将占有相当大的市场份额。滚筒输送机有两种,重力控制滚筒和动力滚筒。重力控制滚筒用于在水平放置时手动运输产品,而皮带和滚筒用于在动力滚筒输送机的情况下移动材料。根据其部署的行业,这两种类型的滚筒输送机以直线或曲线结构输送产品和行李。

由于其适用性有限,轮式输送机、垂直输送机和其他细分市场在预测期内可能会呈现适度的增长速度。

按地点分析

工业利用率描绘了地面输送机的最高增长率

从位置来看,市场可分为地面输送机、地面输送机和高架输送机。

地板内和地面系统安装在地板上。地面系统表现出最高的复合年增长率,因为它们高度可定制,并且具有适合客户需求的各种类型。地面系统预计将引领市场,到 2026 年在全球贡献 56.41%。这些系统由于在移动货物和产品方面得到广泛接受,在各种最终用途行业拥有广泛的应用。地板内系统安装在预定位置,可定制性较差。

高架输送机安装在天花板上,使用链条、电缆、手推车或类似的连接装置将产品从一个地方移动到另一个地方。它们用于需要悬挂产品的行业,例如喷漆线、零件处理系统、干洗服装生产线或装配线中的冷却/清洁作业。高架输送机包括电动轨道、单轨和手推车。大多数情况下,根据其应用,这些都是手动供电和控制或移动的。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过负载分析

有组织地运输单个或多个物品,以描绘单位负载段的最高复合年增长率

根据负载,市场可分为单位负载和散装负载。

对于散装货物,大多数制造业(例如食品饮料和采矿业等)都安装了这种物料搬运解决方案。预计到 2026 年,散装货物领域将以 52.49% 的份额占据市场主导地位。散装货物的运输取决于材料及其物理状态(固态、液体或气体)及其包装类型。单位负载作为单个物品或多个物品进行运输,这些物品在不影响其完整性的情况下进行组织输送。

按应用分析

提高自动化程度,实现供应链和物流领域的最高复合年增长率

根据应用,市场分为食品和饮料、药品、供应链和物流、制造、采矿等。

输送机系统是工业物料搬运过程的重要组成部分,涉及工业过程的每个步骤。此外,提高自动化程度并降低总体成本是所有行业中输送机采用率不断增加的主要原因。

预计供应链和物流行业在预测期内将在最终用途行业中表现出最高的增长率。供应链和物流领域预计将引领市场,到 2026 年在全球贡献 25.79%。

应用的多样性有利于它们在汽车、零售、食品和饮料、制药以及机场等公共基础设施等其他应用中的采用,这是市场的主要驱动因素之一。

区域见解

亚太地区

Asia Pacific Conveyor Systems Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区为全球市场贡献了约22亿美元,占34.80%的份额,预计2026年将达到23.3亿美元。其中增长最快的归因于快速消费品、汽车、机场和采矿业的增长。此外,由于人力资源成本持续上升,制造业高度集中,旨在实现制造设施自动化,预计该地区的增长将受到重大影响。日本市场预计到2026年将达到5.5亿美元,印度市场预计到2026年将达到4.1亿美元。

此外,随着自动化和工业 4.0 的不断提高,即使在发达国家,这些系统也有望持续增长。此外,消费者对产品不断增长的需求已成为制造商迫切关注的问题。这导致实施自动化和集成制造流程以增加产量,从而促进市场增长。

建立制造工厂以实现中国市场最高的复合年增长率

中国是众多跨国公司的制造工厂的所在地,同时还有比亚迪汽车、吉利汽车、东风汽车、大众汽车、福特汽车公司等省级汽车制造商。此外,散装物料处理和存储系统有助于管理大量数据,从而减少不必要的时间消耗并推动该地区市场的增长。预计到2026年中国市场将达到6.8亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

欧洲和北美

随着制造单位采用自动化以及先进技术的日益普及,欧洲和北美地区正在见证增长。物联网 (IoT)、射频识别 (RFID) 和人工智能 (AI)。劳动力成本上升和基础设施限制预计将有助于这些地区加强对市场份额的控制。 2025年,北美市场占有全球25.70%的市场份额,估值达到16.3亿美元,预计2026年将增长至17亿美元。美国市场预计到2026年将达到13.7亿美元。欧洲市场2025年将达到11.1亿美元,占市场总收入的17.60%,预计将达到13.7亿美元。 2026年将达到11.5亿美元。英国市场预计到2026年将达到2.1亿美元,而德国市场预计到2026年将达到1.9亿美元。

中东和非洲以及拉丁美洲

由于仓库和制造设施越来越多地采用这些系统以及劳动力成本不断上升,预计中东、非洲和拉丁美洲市场在预测期内将出现温和增长。这些因素迫使制造商使用先进的机械并确保在更短的时间内实现高产量质量。 2025年,中东和非洲地区占据全球市场的12.90%,收入为8.2亿美元,预计到2026年将达到8.6亿美元。特别是中东和非洲地区,制造业、供应链和物流行业的输送机运输量很大,从而提高了海湾合作委员会国家的利用率。 2025年,拉丁美洲创造了5.8亿美元的收入,占全球市场收入的9.10%,预计2026年将增长至5.9亿美元。

主要行业参与者

知名企业正在实施自动化、数字化和工业4.0,深入渗透全球市场

知名企业将研发预算的很大一部分集中在数字化生产解决方案上,旨在实现流程的数字化转型。例如,提供自动化和数字化/工业4.0的杜尔公司,很早就建立了完整的数字业务基础设施。其主干由 ADAMOS 平台构成工业物联网 (IIoT)。它类似于操作系统,收集大量生产数据。该公司以 ADAMOS 为基础,提供基于数字服务和应用程序运行的机械,以优化其生产。

市场主要参与者正在通过收购和合作伙伴关系加强其区域影响力

领先企业正在逐渐加强在发展中经济体的影响力,这使得区域卖家很难与他们竞争,特别是在质量和价格方面。这些制造商正专注于收购区域参与者并建立合作伙伴关系以提高市场份额。市场竞争加剧,预计在预测期内将进一步加剧。

顶级输送系统公司名单:

- 杜尔集团(德国)

- ATS 自动化工具系统公司(加拿大)

- 大福株式会社(日本)

- 维亚商店系统有限公司(德国)

- 丰田工业株式会社(日本)

- FlexLink(瑞典)

- 凯傲集团股份公司(德国)

- 埃里克斯北美公司(我们。)

- 大气社株式会社(日本)

- 输送系统有限公司(英格兰)

主要行业发展:

- 2023 年 7 月:德马泰克宣布在全球推出降噪产品组合,这是一个解决整个供应链设施嘈杂工作环境的综合解决方案。该产品包括整个设施前后的 3D 噪声测绘审计、增强型滚筒、板条和带式输送机,可将噪声源降低高达 15 分贝。

- 2023 年 6 月:德马泰克推出了最新的冷冻级自动导引车 (AGVS),这是第三代模型,其传感器和导航技术先进,超出了最近更新的全球安全标准。

- 2023 年 5 月:SSI SCHAEFER 推出了具有众多创新功能的全自动单件拣选系统 - SSI Piece Picking 应用程序。这种多功能解决方案包括专用智能软件,拥有先进的功能,例如拾放、使用人工智能 (AI) 进行物体识别、获得专利的抓握点确定以及极其温和的产品处理。

- 2023 年 3 月:Swisslog 是一流仓库自动化和软件的领先供应商,宣布推出下一代 CarryPick 移动机器人货到人存储和检索系统。升级后的移动机器人CarryPick平台显着提高了操作速度。

- 2023 年 1 月:SSI SCHAEFER 集团收购了领先的移动机器人供应商 DS AUTOMOTION GmbH。通过此次收购,SSI SCHAEFER 扩大了自 2013 年以来持有的少数股权,以反映自主和移动机器人以及 AGV 业务在内部物流中日益增长的重要性。

报告范围

全球输送系统市场研究报告分析了类型、位置、负载和应用。它提供信息和领先公司及其业务概述、类型和领先产品应用。此外,它还提供了对竞争格局、SWOT 分析和当前市场趋势的见解,并强调了关键驱动因素和限制因素。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 6.00% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

按地点

按负载

按申请

按地区

|

常见问题

Fortune Business Insights 表示,2025 年市场规模将达到 63.3 亿美元。

Fortune Business Insights 表示,到 2034 年,该市场规模将达到 106.1 亿美元。

在预测期内,市场将以 6.00% 的复合年增长率呈现可观的增长。

亚太地区在输送系统市场占据主导地位,到 2025 年,其份额将达到 34.80%。

平带式输送机领域预计将保持市场上最高的复合年增长率。

电子商务和工业4.0的出现预计将推动市场增长。

Daifuku Co., Ltd.、ATS Automation Tooling Systems Inc.、Durr Group 和 Toyota Industries Corporation 是该市场的主要参与者。

地面输送机领域预计将保持市场上最高的复合年增长率。

创新技术的出现是一个关键的市场趋势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 160

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。