按最终用户(医院和诊所、门诊、学校和其他公共场所)划分的除颤器市场规模、份额和行业分析(植入式心脏复律除颤器 (ICD)、静脉 ICD、体外除颤器)和区域预测,2026-2034 年

(优惠有效期至 15th Aug 2026)

主要市场见解

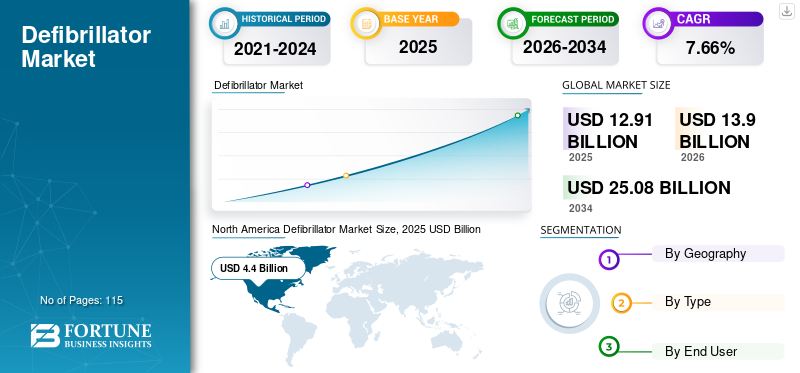

2025年全球除颤器市场规模为129.1亿美元,预计将从2026年的139亿美元增长到2034年的250.8亿美元,预测期内复合年增长率为7.66%。 2025年,北美地区以44.87%的份额主导全球市场。

除颤是全球公认的治疗心室颤动引起的心脏骤停的有效治疗选择。除颤器融合了除颤的概念,是一种电子设备,主要用于治疗心律失常和心脏骤停。

根据美国国立卫生研究院2016年公布的数据,估计有45万人因心源性猝死。由于院外心脏骤停的患病率和发生率不断增加,发达国家和新兴国家都严格注重在学校、酒店、购物中心、街道等公共场所安装体外除颤器。与此同时,学校正在开展教育,以提高儿童对心脏骤停的认识,预计到 2026 年这将为除颤器市场的增长提供大量机会。

下载免费样品 了解更多关于本报告的信息。

全球除颤器市场要点

- 2025 年市场规模:129.1 亿美元

- 2026 年市场规模:139 亿美元

- 2034 年预测市场规模:250.8 亿美元

- 复合年增长率:2026-2034 年 7.66%

- 2025 年,北美以 44.87% 的份额主导除颤器市场。

- 2025 年,植入式心律转复除颤器 (ICD) 将在全球市场中占据重要份额。

- 由于心脏骤停的发生率很高,医院和诊所仍然是主要的最终用户部分。

北美

2025 年,北美以 44.87% 的份额占据市场主导地位。

欧洲

在强有力的医疗政策的支持下,欧洲仍然是第二大区域市场。

亚太地区

由于医疗保健基础设施和意识的改善,亚太地区正在稳步增长。

我们。

美国市场的增长是由 AED 的高采用率和先进 ICD 设备的使用增加推动的。

日本

日本越来越多地采用可穿戴除颤器,预防性心脏护理举措支持了市场增长。

阅读更多

下载免费样品 了解更多关于本报告的信息。

细分分析

“预计心脏骤停发病率的增加将推动除颤器市场的发展”

院外心脏骤停的发生率不断增加,并且通过以下方式提供舒适感体外除颤器预计将在预测期内推动除颤器市场的增长。此外,发达国家严格的政府法规正在推动公共场所安装体外除颤器。 2014年,旭化成公司在世界某些地区推出了可穿戴式除颤器LifeVest。

可穿戴除颤器的编程方式如下:它甚至可以在心脏骤停发生之前预测其风险。此外,与植入式除颤器相比,在铅中毒和不当电击方面,外部除颤器的安全性预计将在预测期内增加外部除颤器的采用。目前,植入式心脏复律除颤器占有相当大的市场份额。

了解我们的报告如何帮助优化您的业务, 与分析师交流

从类型来看,细分市场包括植入式心律转复除颤器(ICD)和体外除颤器。后者预计在2018年占据32.0%的市场份额。就体外除颤器而言,市场分为自动体外除颤器(AED)、半自动和手动体外除颤器以及可穿戴体外除颤器。就植入式心脏复律除颤器而言,市场分为经静脉ICD和皮下ICD。

经静脉ICD又分为单腔ICD、双腔ICD和CRT-D(心脏再同步治疗-除颤器)。由于设备采用率较高且采购成本较高(尤其是在发达国家),CRT-D 在 2018 年占据了最大的市场份额。此外,由于心脏骤停的发生率较高,预计最终用户领域的医院和诊所的除颤器市场收入将相对较高。

区域分析

“更多地采用除颤器安装和植入装置使市场在北美占据相当大的份额”

北美预计将在整个预测期内主导市场。为了防止心脏骤停造成的死亡,医院以及学校、酒店、街道、火车站等公共场所越来越多地安装体外除颤器,这对于在北美占据较高的除颤器市场份额负有重要责任。

North America Defibrillator Market Size, 2025 USD Billion

获取本市场区域分析的更多信息, 下载免费样品

此外,由于患者意识的提高,人们对皮下 ICD 的偏好逐渐转变,预计将促进 ICD 在北美的增长。预计到 2026 年,欧洲将成为收入第二高的地区。由于采用率上升和医疗基础设施快速发展,亚太地区新兴国家的市场增长速度更快。

主要市场驱动因素

“美敦力将在收入方面占据重要份额”

美敦力是除颤器市场的领先企业,由于其在植入式除颤器领域提供多样化的产品、高效的客户覆盖以及强大的售后服务,预计在预测期内将保持其地位。该公司与波士顿科学公司(Boston Scientific Corporation)目前就收入而言占据超过一半的市场份额。除颤器市场的其他参与者包括 Cardiac Science、Physio Control、Stryker、Defibtech, LLC.、CU Medical Systems Inc.、Abbott、Boston Scientific Corporation、LivaNova PLC、MicroPort 和 BIOTRONIK。

简介公司名单

- 旭化成株式会社

- 飞利浦医疗保健

- Defibtech 有限责任公司。

- 心脏科学

- 史赛克

- 中联医疗系统有限公司

- 美敦力

- 波士顿科学公司

- 百多力

- 利瓦诺瓦公司

- 雅培

- 微创

- 其他杰出球员

主要行业发展:

- 2021 年 7 月 -ZOLL Medical Corporation 宣布,该公司已获得 FDA 510(k) 批准,可在其 Propaq M 监护仪和 Propaq MD 除颤器上发布 TBI(创伤性脑损伤)仪表板功能。该功能为管理 TBI 患者提供临床决策支持,并已在国际市场上销售,但经 FDA 批准,现在可在美国市场上销售。

- 2021 年 3 月 -兰金政府宣布,新斯科舍省的所有公立学校都将配备自动体外除颤器。政府投资70万美元。这项投资的目的是在心脏紧急情况下提供这些设备。

- 2020 年 4 月 –健康科技公司飞利浦宣布,其紧急护理和复苏(ECR)业务正在重新开始为美国制造和运输体外除颤器。公司通报称,美国食品和药物管理局(FDA)已取消对美国除颤器制造和分销的限制。

报告范围

定制请求 获取广泛的市场洞察。

电复律和除颤在心律失常的治疗中发挥着至关重要的作用。过去十年中,植入式可穿戴设备的技术进步导致其采用率急剧增加。此外,预计到 2026 年,全球心律失常患病率迅速上升,将为植入式心律转复器市场提供巨大的增长机会。

该报告提供了有关全球除颤器市场趋势的定性和定量见解,并对市场中所有可能细分市场的市场规模和增长率进行了详细分析。细分市场包括类型、最终用户和区域。根据类型,市场分为植入式心脏复律器和体外除颤器。报告涵盖的各种最终用户包括医院、诊所、学校和其他公共场所。从地理上看,市场分为四个主要区域,即北美、欧洲、亚太地区和世界其他地区。这些地区进一步分为国家。

除此之外,报告分析还对除颤器行业动态和竞争格局进行了详细分析。报告中提供的各种关键见解包括主要国家心脏骤停的发生率、技术进步、并购等最新行业发展、主要国家的监管情况、新产品发布、报销情况和主要行业趋势。

细分分析

|

属性 |

细节 |

|

按类型 |

· 植入式心脏复律除颤器 (ICD)

o 单腔 ICD o 双腔 ICD o CRT-D(心脏再同步治疗 - 除颤器)

· 体外除颤器

|

|

按最终用户 |

· 医院和诊所 · 门诊、学校及其他公共场所 |

|

按地理 |

· 北美(美国和加拿大) · 欧洲(英国、德国、法国、意大利、西班牙、斯堪的纳维亚半岛和欧洲其他地区) · 亚太地区(日本、中国、印度、澳大利亚、东南亚和亚太地区其他地区) · 世界其他地区 |

常见问题

《财富商业洞察》表示,2025 年全球除颤器市场价值为 129.1 亿美元。

预计到 2034 年,除颤器市场将达到 250.8 亿美元。

除颤器市场将以 7.66% 的复合年增长率增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 115

-

(优惠有效期至 15th Aug 2026)

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。