一次性医用手套市场规模、份额和行业分析,按应用(手术和检查)、按材料(乳胶和合成)、按类别(有粉和无粉)、最终用户(医院和诊所、诊断/病理实验室、牙科诊所等)以及区域预测,2026-2034年

主要市场见解

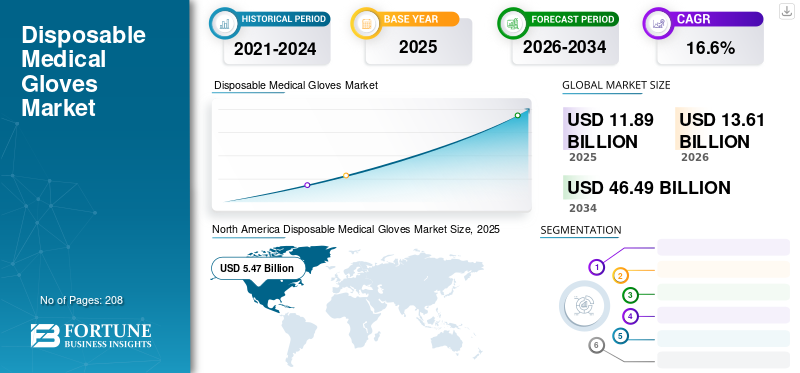

2025年全球一次性医用手套市场规模为118.9亿美元,预计将从2026年的136.1亿美元增长到2034年的464.9亿美元,预测期内(2026-2034年)复合年增长率为16.6%。北美主导一次性医用手套市场,2025年市场份额为46.06%。

一次性医用手套用于防止护理人员和患者之间的感染传播。这些手套用于医疗检查和外科手术。医学检查手套又可分为无菌或非无菌,而手术手套一般是无菌的。这些手套由不同的聚合物制成,例如乳胶、丁腈、聚异戊二烯和乙烯基。他们是的一部分 个人防护装备 (PPE)由于 COVID-19 大流行,其需求呈指数级增长。

为尽量减少 COVID-19 传播而采取的预防措施刺激了对一次性手套的需求。此外,医疗机构数量激增、健康、卫生和安全意识不断增强以及外科手术数量不断增加等因素将推动市场发展。此外,专注于新产品推出和收购等各种战略的市场参与者预计将在未来几年加速市场增长。例如,2020年1月,Mölnlycke推出了Biogel PI UltraTouch S手术手套,这是一款可减少过敏问题的亲肤手套。

COVID-19的影响加速了一次性医用手套市场的增长。这是由于医护人员在治疗和诊断 COVID-19 时显着加快使用医用手套以及全球住院人数的增加。 2020 年市场增长率高达 99.6%,而 2019 年增长率为 12.3%。

此外,2021年一次性医用手套的需求有所增加。根据国际劳工组织2023年公布的数据,马来西亚在2021年占全球橡胶手套出口的49.0%,其中包括所有手术手套的16.0%和检查手套的53.7%。随着手套需求的增加,2021年市场参与者也增加了产能。但2022年,由于定价和销量下降、产能利用率较低、接单速度放缓,市场出现下滑。此外,由于新产品推出的增加,预计市场在预测期内将以显着的速度增长。

下载免费样品 了解更多关于本报告的信息。

全球一次性医用手套市场概况和亮点

市场规模及预测:

- 2025年市场规模:118.9亿美元

- 2026年市场规模:136.1亿美元

- 2034 年预测市场规模:464.9 亿美元

- 复合年增长率:2026-2034 年 16.6%

市场份额:

- 由于国内丁腈手套生产的大量投资、手术的增加以及病理学家和 ASC 的高需求,北美在 2025 年将占据一次性医用手套市场的 46.06% 份额。

- 从应用来看,由于诊断测试数量不断增加、医疗保健相关感染的高发率以及市场参与者不断的产品创新,检查手套预计将保持最大的市场份额。

主要国家亮点:

- 美国:政府大量投资扩大国内手套产能,加上医院和诊断实验室对无粉和高质量手套的需求不断增长。

- 欧洲:人们对医疗保健相关感染的认识不断增强、医疗保健基础设施支出增加以及对患者安全的日益关注正在推动市场采用。

- 中国:本土制造商正在加快新产品的推出,以满足不断增长的需求,主要公司扩大产能以加强其市场占有率。

- 日本:该国严格的医疗安全标准以及对临床环境中感染控制措施的日益重视正在推动优质医用手套的采用

一次性医用手套市场趋势

COVID-19 检测和大规模疫苗接种对检查手套的高需求推动市场增长

由于检测的增加和大规模疫苗接种活动,COVID-19 大流行的流行率正在显着下降。许多发展中国家正在建设强大的医疗基础设施并提供先进的治疗来应对 COVID-19。这些国家设立了新的 COVID-19 检测和疫苗接种中心,以减少病例数量。

例如,2020 年 6 月,印度医学研究委员会报告称,有 877 个 COVID-19 检测实验室正在进行各种测试,例如实时逆转录聚合酶链式反应 (RT-PCR)、TrueNat 和基于盒的核酸扩增测试 (CBNAAT) 来检测 COVID-19 病毒。此外,印度医学研究委员会报告,2020 年有 3,011 个 COVID-19 检测实验室用于检测病毒。由于COVID-19检测需要体检手套,因此需求突然增加。

大多数国家于 2021 年中期开始大规模疫苗接种活动,以抗击疫情。各国开设新的疫苗接种中心增加了对个人防护装备的需求。因此,大流行期间对检查手套的需求增加证明有利于市场增长。

下载免费样品 了解更多关于本报告的信息。

一次性医用手套市场增长因素

提高对医疗保健相关感染的卫生和安全意识,以推动市场增长

医疗相关感染 (HAI) 带来的卫生和安全意识不断提高,是推动全球一次性医用手套市场的重要因素。据世界卫生组织称,世界各地每天都有数千人死于接受医疗期间感染的感染。在此类手术中,手是感染传播的主要来源。因此,手部卫生对于预防感染和控制 HAI 传播至关重要。因此,医疗机构不断增加医用手套的采用。

HAI 可以发生在任何医疗机构,例如医院、门诊手术中心、透析设施、诊所和长期护理设施(例如疗养院和康复设施)。这些感染可导致发病和死亡。据世界卫生组织称,任何时候每 100 名住院患者中,发展中国家有 10 名患者和发达国家有 7 名患者将至少感染一种医疗相关感染 (HAI)。在任何特定时间,发达国家 HAI 的患病率在 3.5% 至 12% 之间变化。强烈建议使用医用手套来最大程度地减少感染,这将推动其全球需求。

全球医疗机构数量不断增加推动市场增长

全球不同类型疾病数量的增加和患者人数的快速增长增加了对医疗设施的需求。各国为建设先进、稳健的医疗基础设施而投入的医疗支出激增,导致公立和私立医疗机构的数量不断增加。例如,根据经济合作与发展组织(OECD)的数据,2023年墨西哥的医院数量为5,019家,而2021年为4,995家。同样,哥伦比亚的医院数量也有所增加。根据 Becker 的 ASC Review,2020 年美国门诊手术中心数量为 5,700 个,而 2019 年为 5,369 个。医疗机构的大幅增加预计将大幅增加患者入院率,从而促进对一次性医用手套的需求。

制约因素

与几种手套相关的过敏阻碍了市场增长

尽管全球范围内越来越多地采用手套,但一些因素限制了市场的增长。直接接触乳胶手套中的过敏性乳胶蛋白可能会导致过敏。乳胶过敏的常见症状包括皮肤发红、肿胀和立即瘙痒。此外,制造橡胶手套时使用的化学物质也可能引起过敏性接触性皮炎。这种类型的过敏性皮炎会导致手背出现湿疹和水泡。这种过敏情况会在戴橡胶手套后 1 至 3 天发生。作为预防措施,许多医院都实施了限制使用乳胶医用手套的政策。根据美国哮喘和过敏基金会2022年4月发布的数据,全球约4.3%的普通人群患有乳胶过敏。

此外,有许多过敏症是由乳胶和有粉手套中使用的润滑粉引起的。因此,全球多个国家禁止使用有粉手套。例如,德国、英国和美国已禁止使用有粉手套。此外,日本、韩国、香港、沙特阿拉伯、菲律宾、泰国和台湾等一些国家也宣布禁止在医疗机构中使用有粉手套。预计其他国家未来也将减少或停止使用有粉手套。因此,与使用多种医用手套相关的过敏可能会阻碍市场增长。

一次性医用手套市场 细分分析

按应用分析

由于大流行期间诊断测试数量不断增加,检查领域占据了最大的市场份额

根据应用,全球市场分为手术和检查。

由于医疗保健提供者在 COVID-19 病毒爆发期间使用的诊断测试数量不断增加,检查细分市场在 2026 年占据了 83.47% 的市场份额。此外,医疗相关感染(HAI)患病率的增加预计将有利于该细分市场的增长。各市场厂商也纷纷关注推出创新型检查手套,以提升防护程度。

- 例如,2024 年 1 月,Kimberly-Clark Professional 宣布推出适用于实验室环境的新型 Kimtech Polaris 丁腈检查手套,旨在为用户提供高水平的手套保护、耐用性和舒适性。

预计外科领域在预测期内将录得适度的复合年增长率。由于疫情期间只允许进行非选择性外科手术,2021 年手术手套的需求较低。根据 STAT 最近发表的一篇新闻文章,2021 年,佛罗里达州坦帕市 BayCare 医疗系统的 COVID-19 患者数量增加了十倍。由于预计这种激增会变得更糟,该公司的高管决定暂停选择性手术。然而,2022年之后,随着医疗机构计划重新启动所有外科手术(包括择期和非择期手术),该部门的收入预计将达到大流行前的水平。

此外,一些市场参与者正专注于建立新的制造工厂,以满足未来医用手套供应的需求。这些是导致该细分市场增长的一些因素。

- 例如,2022年8月,Mölnlycke投资5410万美元在马来西亚新建工厂,以满足未来对高品质手术手套的需求。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过材料分析

由于丁腈手套的采用不断增加,合成材料市场占据主导地位

根据材料,全球市场分为乳胶和合成材料。

预计合成材料细分市场在 2024 年至 2032 年的预测期内复合年增长率最高。合成手套进一步细分为丁腈手套、氯丁橡胶手套、聚异戊二烯,以及其他。合成材料细分市场的增长归因于丁腈手套相对于乳胶手套的日益普及。 预计到 2026 年,合成材料将以 54.82% 的份额主导市场。

合成手套提供更好的化学防护和强大的病毒防护能力。此外,诊断测试数量的增加以及对合成手套处理高风险情况(例如处理血液样本和体液)的日益偏好将推动该细分市场的增长。

预计乳胶细分市场在预测期内的复合年增长率相对较低。这是由于乳胶手套引起的皮肤过敏和反应的数量不断增加。

按品类分析

无粉手套因其有益特性而采用率上升

根据类别,全球市场可分为有粉市场和无粉市场。

无粉细分市场在 2023 年占据最大的市场份额,预计在预测时间内将实现可观的复合年增长率。人们越来越喜欢无粉手套,因为它们具有多功能性和高防水性,使其成为病理/诊断实验室的合适选择。无粉手套的蛋白质含量较低,有助于减少接触天然乳胶蛋白质(过敏原)。这些手套经过氯处理,以消除粉末状残留物和乳胶蛋白。氯化过程改变了表面纹理并有助于降低自然粘性。无粉手套是环境可持续且环保的产品。此外,众多市场参与者也重点关注无粉医用手套的研发和推出。因此,预计未来几年无粉手套的采用将会增加。

- 例如,2023 年 5 月,Cranberry 宣布推出其最新创新产品 Bio Nitrile 可生物降解丁腈无粉检查手套。这些手套旨在满足对环境可持续和生态友好产品不断增长的需求。

预计粉末细分市场在预测期内的复合年增长率最低。该细分市场的增长缓慢是由于其使用带来的有害影响。例如,皮肤过敏、鼻过敏、哮喘和危及生命的过敏性休克是使用有粉手套的一些主要副作用。因此,德国、美国和沙特阿拉伯等大多数国家已禁止使用这些手套,而其他几个国家预计也将在未来几年对其使用实施限制。

通过最终用户分析

患者入院人数激增,推动医院和诊所产品的使用

根据最终用户,市场分为医院和诊所、诊断/病理实验室、牙科诊所等。

由于医院和诊所的患者入院人数不断增加,预计在预测期内,医院和诊所将主导全球一次性医用手套市场份额。近年来,医院的检查程序有所增加。此外,改善医疗基础设施以在医院和诊所提供更好的医疗检查和其他护理服务预计将增加医疗机构中医用手套的供应。到 2026 年,医院和诊所细分市场将占 49.38% 的市场份额。

诊断/病理实验室对一次性医用手套的需求瞬间激增,归因于 2020 年 COVID-19 测试数量的增加。此外,各种疾病的筛查和诊断的增加预计将有助于该领域的长期增长。

预计牙科诊所在预测期内将占据相当大的市场份额。 2021 年,这些诊所对医用手套的需求较低,因为在大流行期间只优先考虑关键的牙科护理。由于多个国家的封锁,许多牙科诊所关闭,仅通过远程会诊提供紧急护理。

区域见解

按地区划分,全球市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

North America Disposable Medical Gloves Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在全球市场中保持着强劲的地位,2025年达到54.7亿美元,占46.06%的份额,预计2026年将达到62.8亿美元,预计在预测期内将继续在全球市场占据主导地位。该地区占据主导地位的一些因素包括美国政府为增加丁腈手套产量而进行的大量投资。例如,2021年5月,美国国防部(DOD)与卫生与公众服务部(HHS)协调,宣布已向多家手套制造商授予价值2630万美元的合同,以扩大国内丁腈手套的产能。此外,由于医院和 ASC 手术数量的增加,对一次性手套的强劲需求将推动预测期内北美市场的增长。病理学家对这些产品的需求增加以及对高质量无粉手套的需求不断增长是可能推动该地区市场增长的其他因素。到2026年,美国市场价值将达到58.7亿美元。

欧洲

2025年,欧洲创造了38亿美元的收入,占全球市场收入的31.97%,预计到2026年将达到43.3亿美元。预计欧洲将在预测时间内占据重要的市场份额。这是由于人们对医院感染的认识不断增强、医疗基础设施支出不断增加、健康和安全意识不断增强,以及欧洲各地医疗机构的患者人数不断增加。到2026年,英国市场价值将达到5.6亿美元,而德国市场到2026年价值将达到11.2亿美元。

亚太地区

2025年亚太市场规模为16.9亿美元,占全球行业的14.22%,预计2026年将达到19.6亿美元。预计亚太市场在预测期内复合年增长率最高。促进区域市场增长的一些关键因素包括顶级手套有限公司、贺特佳等大公司的存在以及这些主要参与者产能的增加。例如,2020年3月,全球市场知名公司ANSELL LTD.宣布决定收购马来西亚中型企业Careplus Group Berhad 50%的股权。此次收购扩大了公司在亚太地区的业务。此外,中国制造商正在推出新产品,以满足医用手套不断增长的需求,从而刺激市场增长。到2026年,日本市场价值为4.6亿美元,中国市场到2026年价值为6亿美元,印度市场到2026年价值为1.2亿美元。

拉美

2025年,拉丁美洲对全球市场的贡献率为5.09%,估值为6亿美元,预计2026年将达到6.8亿美元。该地区正在经历医疗保健支出的增加,以加强其医疗保健系统。例如,根据经合组织的数据,2020年智利的医疗保健支出预计将占其医疗保健部门国内生产总值(GDP)总额的9.4%。因此,医疗保健行业的稳定增长预计将增加拉丁美洲对一次性医用手套的需求。

中东和非洲

2025年,中东和非洲市场规模为3.2亿美元,占全球市场的2.66%,预计2026年将达到3.5亿美元。中东和非洲市场的增长归因于该地区慢性病患病率上升、住院人数激增、医疗保健相关感染负担增加以及医用手套生产技术进步。

一次性医用手套市场主要企业名单

马来西亚手套供应商的强劲表现推动市场增长

从全球市场的竞争格局来看,这反映了马来西亚公司的主导地位,例如顶级手套(Top Glove Corporation Bhd)、贺特佳(Hartalega)等。顶级手套有限公司是市场上的知名参与者。它不断致力于在市场上推出新手套。例如,2020年2月,Top Glove Corporation Bhd推出了biogreen可生物降解丁腈手套(无粉)。

其他市场参与者包括 ANSELL LTD.、Kossan Rubber Industries Bhd、Semperit AG Holding 和 Sri Trang Agro-Industry Plc。预计这些公司将在预测期内通过推出新产品和提高产能来增加市场份额,以满足医用手套的需求。

主要公司简介:

- 顶级手套有限公司(马来西亚)

- 康德乐(我们。)

- 金佰利克拉克公司(我们。)

- 斯里庄农业工业有限公司(泰国)

- Mölnlycke Health Care AB(瑞典)

- 安塞尔有限公司(澳大利亚)

- 贺特佳(马来西亚)

- 森佩里特股份公司 (奥地利)

- 高产柅品橡胶工业有限公司(马来西亚)

- 速柏玛有限公司(马来西亚)

主要行业发展:

- 2022 年 12 月– Semperit AG Holding 将其医疗业务出售给东南亚手套生产商 HARPS。

- 2022 年 11 月– 美国食品和药物管理局 (FDA) 授予 SafeSource Direct 化学级丁腈检查手套 510(k) 许可。

- 2022 年 4 月– Unigloves, Ltd. 推出新型可生物降解一次性丁腈手套。根据 ISO 标准,该手套也被证明可以安全地接触皮肤。

- 2022 年 4 月- SHOWA Group 的一次性丁腈手套获得 FDA 批准。凭借这一批准,该公司能够供应市场上第一款批准用于医疗用途的可生物降解丁腈手套。

- 2022 年 2 月- Kimberly-Clark Worldwide, Inc. 推出了 Kimtech Opal 丁腈手套,声称可以防止微生物污染和化学飞溅。

- 2021 年 9 月- American Nitrile 在俄亥俄州启动了手套制造业务,以满足个人防护装备 (PPE) 的需求。

- 2021 年 1 月 –安塞尔有限公司建立了供应合作伙伴关系,并从印度手套制造商 Primus Gloves Private Limited 收购了生命科学业务。此次收购加速了 ANSELL, LTD. 生命科学业务的增长。

报告范围

全球一次性医用手套市场报告提供了详细的分析和概述。它重点关注竞争格局、应用、材料、类别、最终用户和区域等关键方面。除此之外,它还提供了对市场驱动因素、趋势、动态和其他关键见解的见解。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 16.6% |

|

单元 |

价值(十亿美元) |

|

分割 |

按申请

|

|

按材质

|

|

|

按类别

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2026 年全球市场价值为 136.1 亿美元,预计到 2034 年将达到 464.9 亿美元。

2025年,北美市场价值为54.7亿美元。

预计 2026 年至 2034 年预测期内,该市场的复合年增长率将达到 16.6%。

考试部分将通过应用引领市场。

对丁腈手套的需求不断增长、无粉手套的日益普及以及医疗机构数量的增加预计将推动一次性医用手套的采用。

顶级手套有限公司 (Top Glove Corporation Bhd)、贺特佳 (Hartalega) 和 ANSELL LTD。是全球市场的一些主要参与者。

2026 年,北美将主导市场。

对丁腈手套的需求不断增长、无粉手套的日益普及以及医疗机构数量的增加预计将推动一次性医用手套的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 208

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道