区域供热市场规模、份额和行业分析,按热源(煤炭、天然气、可再生能源、石油和石油产品等)、按工厂类型(锅炉、热电联产等)、按应用(住宅、商业和工业)以及区域预测,2026-2034 年

主要市场见解

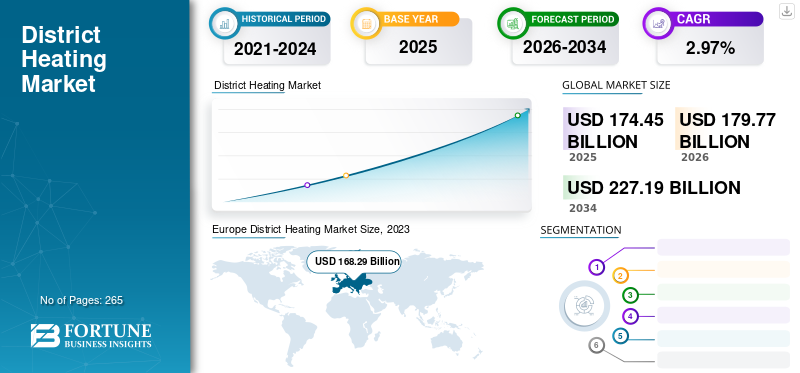

2025年全球区域供热市场规模为1744.5亿美元,预计将从2026年的1797.7亿美元增长到2034年的2271.9亿美元,预测期内复合年增长率为2.97%。欧洲在区域供热行业占据主导地位,到 2025 年,其市场份额将达到 17.51%。在空间供暖应用需求不断增长以及可再生能源政策和激励措施的推动下,美国的区域供热市场预计将大幅增长,到 2032 年预计价值将达到 72.4 亿美元。从应用来看,住宅细分市场在2023年贡献了59.39%的市场份额。

区域能源系统用于为工业、住宅和商业区域的温度监测提供热量。热能在中央热电厂产生,然后通过完善的隔热管道区域热网进行分配。热量的产生通过热电联产系统、锅炉或热泵。这些系统有助于减少温室气体排放,因为热量是在中央工厂产生的,可以满足大量消费者对热量不断增长的需求。

从好的方面来看,在封锁期间,可再生能源在能源生产中占据了上风。根据国际可再生能源机构(IRENA)关于COVID-19对可再生能源行业影响的研究,现有正在运营的可再生能源项目的利用率比以往任何时候都高。在欧洲,2020年第一季度,可再生能源占能源总产量的41%,与往年第一季度相比增长了16%。

COVID-19 危机极大地影响了全球整个电力行业。在 COVID-19 大流行期间,一些国家在全国范围内实施了封锁,以防止这种致命病毒的传播,该病毒已中断了许多活动,包括建筑、新基础设施开发、涡轮机安装等。

下载免费样品 了解更多关于本报告的信息。

区域供热市场要点

- 2025年市场规模:1744.5亿美元

- 2026年市场规模:1797.7亿美元

- 2034 年预测市场规模:2271.9 亿美元

- 复合年增长率:2026-2034 年 2.97%

- 欧洲在区域供热行业占据主导地位,2025年市场份额为17.51%。

- 2023年住宅领域贡献了59.39%的市场份额。

- 预计可再生能源领域将在未来几年占据市场主导地位。

欧洲

在广泛的区域供热基础设施、余热利用和不断增加的可再生能源整合的支持下,2025年市场规模将达到1368.6亿美元,预计到2026年将增长至1408.7亿美元。

北美

2025 年,该地区市场价值为 68.2 亿美元,在供热需求增长和清洁能源计划不断扩大的推动下,预计到 2026 年将达到 70.7 亿美元。

亚太地区

2025 年市场规模为 305.4 亿美元,预计在整个地区供热网络和可再生供热项目的支持下,到 2026 年将达到 315.9 亿美元。

我们。

在不断增长的空间供暖需求和支持性可再生能源政策的推动下,到 2032 年,市场规模预计将达到 72.4 亿美元。

日本

在持续的能源效率举措和逐步采用可持续区域供热系统的支持下,预计该国市场将稳定增长。

阅读更多

区域供热市场趋势

关注减少温室气体排放将在预测年内增长市场

对温室气体排放和实现气候变化目标的日益关注将推动未来几年的市场发展。国际能源署的区域供热和制冷,包括热电联产 (DHC TCP),开展政策分析、研发和国际合作,以提高区域供冷和供热系统的市场渗透率,同时对环境影响最小。例如,根据加拿大自然资源部的 CanmetENERGY 大型区域供热和制冷蓄热项目,到 2021 年,现代区域供冷和供热系统是能源向绿色经济转型的一项重要技术。

工业部门和项目是控制温室气体排放的重点领域。区域供暖是多种供暖应用的重要设备之一。对气候变化的日益重视与市场上的新技术相结合将推动区域供热市场的发展。

下载免费样品 了解更多关于本报告的信息。

区域供热市场增长因素

减少碳排放的需求不断增长将促进市场增长

近年来,全球人口呈指数级增长,导致不同地区的城市化程度不断提高。这直接增加了各个最终用途部门对能源的需求。区域供热能够在中央工厂产生大量能源,并将其进一步传输到不同的最终用途行业,是满足热需求的有效解决方案。

世界正在努力应对前所未有的碳排放和全球变暖带来的威胁,导致人们越来越倾向于可再生能源资源。英国宣布从 2015 年至 2025 年对供热行业投资 20 亿美元的激励计划。德国宣布到 2030 年投资约 10 亿美元。丹麦、荷兰和中国预计未来几年也会推出类似的计划。波兰公布2018年至2028年将在供暖领域投资50亿美元

热源的灵活性和成本效益推动增长

区域供热提供了使用多种来源供热的选择,例如煤炭、可再生能源、天然气、石油和原油产品以及替代性可用来源。最近的趋势见证了可再生能源和天然气逐渐应用于区域供热系统,因为这些资源直接有助于减少气体排放并有助于实现能源目标。这些运营优势将推动未来几年区域供热市场的增长。

制约因素

基础设施的高初始资本投资可能会限制市场增长

建立区域供热能力需要大量的初始资本投资,因为安装安全的输配电线路网络成本非常高。保温管道及其地下敷设需要大量投资,这对投资者来说是一个主要障碍。此外,缺乏所需的基础设施以及其他经济型供暖和热水选择的可用性可能会阻碍未来几年市场的增长。

区域供热市场细分分析

按热源分析

由于全球安装量高,可再生能源领域将在 2023 年主导全球市场

根据热源,市场分为煤炭、天然气、可再生能源、石油和石油产品等。预计可再生能源领域将在未来几年占据市场主导地位。随着人们环境安全意识的增强,电力公司正在从化石燃料升级到清洁能源,以提高发电能力,因此政府对排放和污染实施了严格的监管。这将增加世界各地可再生能源发电的安装量。这一概念的好处,例如更高的效力和可忽略的碳排放,推动了该部分的扩展。

在整个预测期内,天然气部分可能会大幅扩张。世界各地的勘探活动不断增加,与化石燃料相比,天然气发电厂效率极高,对周围环境的有害影响也较小。天然气非常容易获得,并且全球范围内此类工厂的安装正在增加。

按植物类型分析

由于效率高于其他领域,热电联产领域将以最高速度扩张

根据工厂类型,市场分为锅炉、热电联产电厂 (CHP),以及其他。热电联产系统在为供暖系统产生热量的同时改变了发电方式。考虑到近年来热电联产领域市场份额的扩大,这可能是最重要的。促进该领域增长的另一个因素是全球电力需求的不断增长。此外,与普通锅炉相比,热电联产系统具有更高的效率,并且由于避免了分配和传输损失而降低了价格。此外,政府对推广热电联产系统的支持也促进了市场的扩大。

由于世界各地电力需求的增加,预计锅炉部分将在整个预测期内出现增长。世界各地各种能源工厂的安装也在不断增加。

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于对温暖空间的高需求,住宅领域将主导全球市场

从应用来看,市场分为住宅、商业和工业。由于住宅区供暖和热水等各种用途对供暖网络的需求不断增加,住宅领域占据了最大的市场份额。此外,由于城市化程度不断提高,住宅领域的建设项目数量有所增加,这是该领域增长的催化剂。

工业化在世界范围内广泛增长。随着革命的不断进行,工业领域的基础设施建设也在不断增加。这增加了工业部门供暖空间的实施。这推动了该领域的市场增长。

由于住宅区供暖和热水等多种用途对供热网络的需求不断增长,住宅领域占据了最大的市场份额。此外,由于城市化程度的提高,住宅领域的建筑范围也有所增加,这是该领域增长的催化剂。

由于世界各地的快速工业化,预计工业领域将在预测期内快速增长。随着持续的革命,工业部门的基础设施建设也在不断增加。这将增加工业部门内供暖领域的实施。这推动了预测期内该细分市场的市场增长。

区域见解

从地理上看,全球区域供热市场分析了四个主要地区,包括北美、欧洲、亚太地区和世界其他地区。

欧洲

Europe District Heating Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年欧洲市场价值1368.6亿美元,占全球收入的17.51%,预计2026年将达到1408.7亿美元。 欧洲在市场上占据主导地位,因为该地区一年中大部分时间都处于低温条件下。欧洲由大型工业和发电厂组成,产生的热量被浪费掉。这些热量被用来满足该地区的所有供暖需求。可再生能源的安装也在增加,由于极端的天气条件,这些工厂的废热仅被广泛用于供暖目的。这推动了预测期内欧洲市场的增长。

北美

2025年,北美市场规模为68.2亿美元,占全球市场份额的3.91%,预计到2026年将达到70.7亿美元。预计在预测期内,北美市场将大幅增长。该地区对供暖和电力的需求正在广泛增长。该地区甚至一年中长时间面临低温,这增加了住宅、商业和工业空间对热水的需求。美国在该地区占有主导的区域供热市场份额。

亚太地区

2025年,亚太地区占据全球市场78.45%的份额,估值达到305.4亿美元,预计2026年将增长至315.9亿美元。亚太地区是最赚钱的区域供热市场。中国正在加大对供热管网的投资。气温较低的中国已最大限度地部署供热设施。该地区可再生供热厂的安装也在增加,与中国一样,包括韩国在内的其他国家也在增加供暖能力。

世界其他地区

世界其他地区在全球市场上保持着强劲的地位,2025年将达到2.4亿美元,占0.14%的份额,预计2026年将达到2.5亿美元。世界其他地区将观察到市场增长缓慢,因为这些系统是一个新概念,并已开始在多个国家作为一种具有成本效益的电力措施进行部署。世界各地的气温并没有低到需要集中供暖的程度。

区域供热市场重点企业名单

主要参与者专注于新合同和增强产品组合

市场竞争格局呈现碎片化市场,Ramboll、丹佛斯集团、威立雅等生产商和服务提供商在全球市场中占据相当大的份额。多年来,这些公司已成功从每个地区的不同国家获得新的长期合同。该市场还包括其他参与者,例如 Helen、Alfa Level、GE COWI、Statkraft 等,他们正在扩大客户范围并在市场上建立强大的影响力。

- 2021 年,塞尔维亚与当地公司 Energotehnika、Reming、Jadran 和 AG Institut 组成的财团签署了克拉古耶瓦茨区域供热系统的燃煤锅炉更换合同。

- 2020 年 – Savosolar Plc 赢得了向法国 NewHeat SAS 供应两套太阳能供暖系统的合同。购买供热系统后,该公司将把该系统产生的热量出售给庞斯和纳博讷的DH公司。

主要公司简介:

主要行业发展:

- 2024 年 2 月 –赢创和Uniper在盖尔森基兴正式启动热能回收技术方案(TORTE)项目。 TORTE 项目将把异佛尔酮发电产生的工业废热输送到区域供热网络中。到 2024 年底,鲁尔区将交付超过 1,000 套房屋。

- 2023 年 10 月 -韩国 Naepo 区域供热厂在 GE Vernova 的 H 级联合循环设备的支持下开始商业运营。基于燃气轮机的新区域供热厂将取代先前计划的固体垃圾燃料锅炉厂。

- 2023 年 10 月 -塞尔维亚城市的区域供热系统运营商 Gradska toplana 即将建造一台热泵,利用尼萨瓦河的水进行供暖。管理层宣布了几个用更清洁的解决方案替换当地化石燃料锅炉的项目。

- 2021 年 3 月– SWEP 与 Kvitebjørn Varme AS 签署了一份多年合同。根据合同,该公司将提供能源中转站(ETS),以推进挪威能源供应商的 DH 扩张。

- 2021 年 12 月,ENGIE 和 GASAG 在德国获得了一个重要项目,涉及分布式能源、移动解决方案、数字化和综合服务,作为柏林西北郊区 Spandau 区“Das neue Gartenfeld”低碳智能区项目的一部分。为了实现这一突破性举措,ENGIE 与其当地合作伙伴 GASAG 合作构建、连接和运行高效的分布式能源基础设施,该基础设施还将提供移动和能源供应服务。

报告范围

报告对市场进行了详细分析,重点关注了领先企业、工厂类型、热源以及系统的领先应用等关键方面。除此之外,该报告还提供了对市场趋势的见解并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来推动该市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 2.97% |

|

单元 |

数量(增长率)和价值(十亿美元) |

|

分割 |

按热源分类

|

|

按植物类型

|

|

|

按申请

|

|

|

按地区

|

常见问题

《财富商业洞察》称,2025年全球市场规模为1744.5亿美元。

该市场将以 2.97% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现健康增长。

在预测期内,可再生能源领域预计将成为该市场的主导领域。

减少碳排放的举措不断增加是推动市场的关键因素。

Ramboll、丹佛斯集团和威立雅是全球市场的领先参与者。

2026 年欧洲将主导市场。

运营优势带来高效能源生产和经济优势,将推动直流电网的建设。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 265

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。