电绝缘子市场规模、份额和行业分析,按材料(陶瓷/陶瓷、玻璃和复合材料/聚合物)、按电压等级(低压 (LV)、中压 (MV) 和高压 (HV))、按应用(传输线和电缆、开关设备、变电站、母线等)、按最终用途行业(公用事业 (T&D)、工业和商业、可再生能源开发商、铁路和运输及其他)和区域预测,2026-2034

主要市场见解

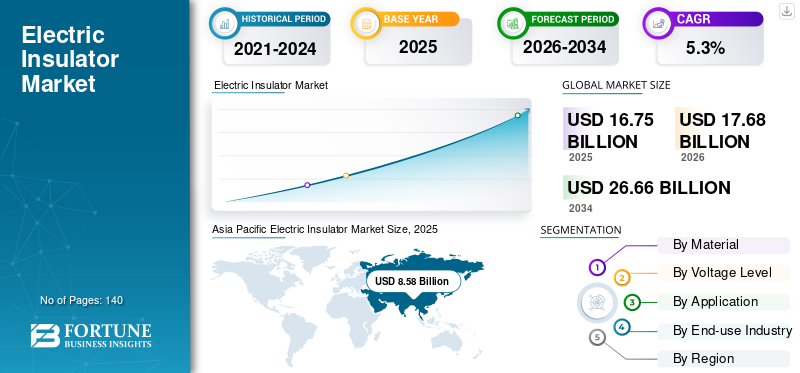

2025年全球电绝缘子市场规模为167.5亿美元,预计到2026年将达到176.8亿美元。此外,预计到2034年该市场将达到266.6亿美元,预测期内复合年增长率为5.3%。到 2025 年,亚太地区将占据全球市场的 51.22% 份额。就收入而言,亚太地区在电网持续扩张、大规模可再生能源并网以及输配电基础设施投资不断增加的支持下,占据最大的市场份额。

电绝缘体是用于支撑和分隔电导体同时防止电流泄漏的重要组件。它们用于架空输电线路、变电站、开关设备、变压器和铁路电气化系统。随着各国建设新网络并升级老化资产以处理可再生能源、互连和高压走廊,对可靠绝缘体的需求持续增长。随着电网成为连接可再生能源和电气化负载的关键推动者,全球电网资本支出正在增加。

主要领导者包括日立能源、NGK INSULATORS, LTD.、Blackstone Inc.、Hubbell Incorporated 和 MacLean Power Systems 等。

下载免费样品 了解更多关于本报告的信息。

电气绝缘子市场趋势

不断发展的太阳能电池板设计正在影响电绝缘体的需求

转向复合绝缘子其在充满挑战的环境中的卓越性能以及与现代智能电网技术的兼容性推动了这一点。复合绝缘子由硅橡胶等高分子材料制成,与传统陶瓷或玻璃绝缘子相比,具有重量轻、绝缘性能更强、耐污染性更好的特点。这些优点使它们非常适合在污染程度高、沿海环境或极端温度的地区使用,这些地方陶瓷绝缘子可能会出现故障或需要频繁维护。

智能电网的整合进一步加速了这一趋势,因为复合绝缘子可以支持智能电网运营所必需的自动化和数字监控系统。智能电网需要实时数据收集、自动故障检测以及有效管理能量流的能力,这需要绝缘体能够承受更高的负载并随着时间的推移提供可靠的性能。

- 2025年,美国能源部资助了一个项目,在加州新开发的智能电网试点项目中安装复合绝缘子。这些绝缘子不仅提供必要的高压绝缘,而且还与电网的数字化无缝配合传感器和监控系统。这种向复合绝缘子的转变有助于提高电网可靠性并降低维护成本,使其成为智能电网基础设施的关键组成部分。

这种复合绝缘子的趋势反映出更广泛的转向更先进、灵活的材料,以支持电网现代化和可再生能源整合。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

电网现代化和可再生能源并网正在推动市场增长

当修建新线路、扩建变电站以及翻新老化网络时,电绝缘子会产生直接需求。公用事业公司正在升级电网以连接可再生能源发电、扩大跨境输电容量并提高高负荷下的可靠性。更高电压传输和长距离电力传输的趋势也增加了对先进绝缘设计和更好污染性能的需求。

- 2025 年 12 月,彭博新能源财经强调,全球电网资本支出将在 2025 年首次超过 4700 亿美元,反映出电网升级如何成为能源转型的核心特征。

对复合和聚合物绝缘子的偏好不断上升以支持市场扩张

与传统设计相比,由于具有更好的防污性能、更轻的重量和操作优势,公用事业公司越来越多地在沿海、沙漠和工业区等具有挑战性的环境中采用复合(聚合物)绝缘子。复合空心绝缘体和聚合物外壳硅酮或类似的弹性材料现在广泛应用于高压设备,特别是在污染和湿气侵入风险较高的地方。

市场限制

较长的资格周期和严格的公用事业标准阻碍了市场增长

电绝缘体行业面临着冗长的认证流程和严格的测试要求的挑战。公用事业公司优先考虑长期安全性和可靠性,这减缓了新产品的采用并限制了市场的快速渗透,特别是在高压电力应用中。这可能会导致全球市场增长缓慢。公司正在投资维持质量标准。

- 2024 年 4 月,欧洲多家公用事业公司延长了新复合绝缘子供应商的资格审查期限,理由是对污染和老化性能的测试要求更加严格。

- 2025 年 8 月,由于认证和现场验证流程延长,北美输电运营商推迟了高压应用供应商的入职。

因此,这可能会导致全球市场增长缓慢。公司正在投资维持质量标准。

市场机会

先进的绝缘子技术和复合绝缘子的采用可能会增加市场机会

先进的绝缘子技术,特别是复合绝缘子解决方案,带来了强劲的增长机会。复合绝缘子具有重量更轻、耐污染性更好以及在恶劣环境下性能提高等优点。这些优势正在推动高压应用和气候条件恶劣的地区的采用。

随着公用事业公司实现电网现代化并注重降低停电风险,预计输电和变电站项目中复合绝缘子的部署将会增加。

- 2025 年 1 月,日立能源扩大了其位于瑞典的复合绝缘子组件工厂的生产,以满足输配电网络不断增长的需求。

- 2025年6月,中东和非洲公用事业公司增加了沙漠基复合绝缘子的采购传输线由于优越的耐污染性。

公司不断致力于通过投资其研发领域来抓住此类机会。

市场挑战

证明恶劣环境中的长期性能可能会影响增长

电绝缘体对于维持输配电网络的安全性和可靠性至关重要。它们必须能够承受恶劣的环境条件,例如紫外线照射、盐雾、工业污染、湿度和热循环,并且不会随着时间的推移而降低或丧失性能。

例如,在沿海地区,盐雾会导致绝缘体表面导电,增加放电和故障的风险。同样,暴露在强烈的紫外线辐射下会降解材料,降低其机械强度和电绝缘性能。在工业污染或湿度较高的地区,绝缘体可能会吸收污染物,导致短路或闪络,特别是在高压应用中。

公用事业公司非常谨慎,因为即使绝缘体出现轻微故障,当电流穿过绝缘体表面时,也可能导致闪络,导致短路或断电。这些故障不仅在维修方面代价高昂,而且在潜在的安全事故及其对附近设备和基础设施造成的损坏方面也代价高昂。

- 2024 年,由于老化的瓷绝缘子上盐雾积聚,英国沿海输电线路发生了一系列闪络,导致停电,影响了数千名客户。此次事件发生后,该公用事业公司升级为以更好的耐污染性和更少的维护而闻名的复合绝缘子,这说明了绝缘子的耐用性如何直接影响电网的可靠性和安全性。

因此,公用事业公司会仔细选择能够确保长期耐用性的绝缘体材料和制造商,特别是在具有挑战性的环境条件下,以防止代价高昂且危险的故障。

关税的影响

关税对市场的影响可能很大,因为关税直接影响成本结构、供应链和贸易动态。陶瓷制品、玻璃和复合绝缘子及其关键输入。这些因素通常会导致到岸价格上涨、进出口流量变化、供应商转向替代原产地以及公用事业和 EPC 采购的短期价格波动。

- 例如,印度对从中国进口的玻璃或陶瓷制成的电绝缘体征收明确的反倾销税,自2014年9月16日起生效(为期五年)。此举旨在打击低于正常价值的进口并保护国内制造商,同时也影响了该国进口绝缘子的采购和定价动态。

总体而言,电绝缘体行业通常通过多元化采购、加强本地制造和供应能力以及调整投标策略以保持竞争力,同时满足公用事业资质要求来应对关税压力。

细分分析

按材质

陶瓷/瓷绝缘子由于其既定的可靠性、高机械强度和耐环境应力而占据市场主导地位

根据材料,市场分为陶瓷/瓷、玻璃和复合材料/聚合物。

陶瓷/瓷器领域预计将占据最大的肝炎治疗市场份额。陶瓷/瓷绝缘子由于能够承受极端的机械和电气应力,特别是在输电线路和变电站中,仍然是高压应用的首选。

它们的刚性结构以及耐热性和耐电弧性使其成为高应力环境的理想选择,在这种环境中,故障可能会导致代价高昂的停电或安全隐患。此外,陶瓷/瓷绝缘子在极端天气条件下(例如大风、大雨或雪)表现出色,进一步提高了其在关键电力基础设施中的可靠性。

- 2025 年,北欧的一个大型电网扩建项目在高压输电线路中使用了陶瓷绝缘子,以提高可再生能源电力输送的可靠性。该地区恶劣的天气条件(包括大雪和冰)需要耐用的绝缘体,而陶瓷/瓷器由于能够抵抗这些环境压力而成为理想的选择。

复合材料/聚合物领域预计在预测期内复合年增长率为 6.3%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按电压等级

由于电气化和电网现代化举措的不断加强,中压 (MV) 领域占据最大的市场份额

根据电压等级,市场分为低压(LV)、中压(MV)和高压(HV)。

对中压绝缘子的需求主要是由城市电气化和工业应用的不断增加,以及现有电网的现代化来处理更高的电力负载和可再生能源一体化。中压绝缘子对于确保中压等级(通常为 1 kV 至 72.5 kV)内运行的输配电系统的安全和效率至关重要,这对于城市地区和工业区都至关重要。

- 2024年,印度智慧城市项目包括安装中压绝缘子,以升级新开发城市地区的配电系统。作为该国城市电气化发展的一部分,将太阳能等可再生能源纳入这些城市电网需要坚固的中压绝缘子来处理增加的电力负载并保持电网稳定性。

对电网现代化的需求不断增长,加上城市地区和工业能源需求的增加,正在推动中压绝缘子的采用,以支持更具弹性、更高效且能够整合可再生能源的配电网络。

预计高压 (HV) 领域在预测期内将以 6.5% 的复合年增长率增长。

按申请

由于基础设施的持续扩建和高压输电的需求,输电线路和电缆领域占据市场主导地位

根据应用,市场分为传输线和电缆、开关设备、变电站、母线槽等。

由于对可靠、长距离电力传输的需求不断增长,特别是随着高压和智能电网系统的扩展,输电线路和电缆占据了最大的电绝缘体市场份额。输电线路负责长距离输送电力,从发电厂到变电站和配电系统。随着城市人口的增长和工业化程度的提高,对高效、稳定电力输送的需求激增,推动输电线路和电缆中对坚固绝缘体的需求,以确保安全和不间断的服务。

- 2025年,美国能源部宣布计划在全国范围内扩建高压输电线路,将可再生能源接入电网,特别是农村地区的风能和太阳能发电场。该项目导致对高质量输电线路绝缘子的需求增加,这对于保持不断增长的智能电网基础设施的可靠性和防止电力中断至关重要。

对高效长距离电力传输的需求以及高压和高压电力的增长智能电网系统是推动输电线路和电缆绝缘子需求的主要因素,确保电网可靠性并实现可再生能源的整合。

预计母线板市场在预测期内将以 7.3% 的复合年增长率增长。

按最终用途行业

由于大规模基础设施投资和电网扩张,公用事业 (T&D) 领域引领市场

根据最终用途行业,市场分为公用事业(T&D)、工业和商业、可再生能源开发商、铁路和运输等。

由于政府和公用事业公司在基础设施升级、电网弹性和可再生能源整合方面的大量投资,主要专注于输配电 (T&D) 的公用事业部门继续主导市场。随着全球能源需求的上升,公用事业公司正在对其输电网络进行现代化改造,以支持不断增长的城市人口、工业化以及风能和太阳能等可再生能源的整合。

- 2024年,欧盟批准了一项数十亿美元的电网基础设施升级投资计划,旨在推动可再生能源容量并提高电网稳定性。这一举措推动了对高质量绝缘子的需求,特别是在可再生能源整合不可或缺的输配电网络中。

总之,公用事业行业仍然是电绝缘体最大的市场驱动力,因为全球公用事业公司致力于增强电网弹性、扩大可再生能源整合以及升级关键输电基础设施以满足未来的能源需求。

预计可再生能源开发商细分市场在预测期内将以 7.1% 的复合年增长率增长。

电力绝缘子市场区域前景

按地区划分,市场分为北美、欧洲、亚太地区、南美、中东和非洲。

亚太地区

Asia Pacific Electric Insulator Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区因大规模太阳能制造、高安装量和强有力的政策支持而主导市场

2025 年,亚太地区占据主导地位,价值 85.8 亿美元。在中国广泛的太阳能电池板制造基地、印度产能的快速增加以及日本等成熟市场的稳定需求的支持下,亚太市场将在2025年成为最大的市场。需求增加电网扩张和可再生能源整合继续推动该地区电绝缘体市场的增长。

中国电绝缘子市场

中国因其在太阳能电池板制造和国内安装方面的主导地位而引领区域市场

得益于高产量和持续的国内部署,2025 年中国市场价值将达到 36.6 亿美元。尽管向可持续性标准的转变将影响未来的趋势,但该国在太阳能制造方面的巨大份额刺激了绝缘体的需求。

北美

由于稳定的公用事业规模太阳能扩张和国内制造激励措施,北美占据了重要的市场份额

到 2025 年,北美市场价值为 31.8 亿美元。对大型太阳能项目和电网现代化的持续投资支持了持续的需求,同时增加本地化影响了供应商的选择和竞争动态。

美国电绝缘体市场

美国市场受到公用事业规模安装和对国内供应链日益关注的推动

到 2025 年,美国市场规模将达到 23.2 亿美元。强大的太阳能项目储备、支持国内制造业的激励措施以及能源转型计划将继续推动太阳能和电网对可靠绝缘体材料的需求。

欧洲

由于强劲的可再生能源目标和注重可持续发展的采购,欧洲占据第三大份额

2025 年欧洲市场价值为 26.5 亿美元。德国和西班牙等主要经济体的太阳能部署保持稳定,而环境法规和回收要求继续影响材料选择和产品开发。

德国电气绝缘子市场

由于一致的太阳能安装和高质量标准,德国仍然是主要市场

2025 年,德国市场价值为 5.4 亿美元。根据德国能源转型目标,注重高质量标准和可持续性,将继续支持对先进绝缘体材料的需求。

南美洲

由于公用事业规模太阳能项目的不断增长,南美洲正在经历市场扩张

2025 年,南美洲市场价值为 9.9 亿美元。巴西和智利等国不断增加的可再生能源投资和大型太阳能园区正在推动对用于大规模发电和输电的高性能绝缘体的需求。

巴西电绝缘体市场

墨西哥因其大规模太阳能装机容量而引领区域市场

2025年巴西市场规模将达到5.6亿美元。不断扩大的公用事业规模项目和有利的太阳能资源继续支撑稳定的绝缘体需求,帮助巴西在南美市场占据重要份额。

中东和非洲

由于大型太阳能项目和能源多元化努力,中东和非洲正在成为高增长地区

到 2025 年,中东和非洲市场价值将达到 13.5 亿美元。海湾合作委员会 (GCC) 和撒哈拉以南非洲地区太阳能投资的增加正在推动对适合恶劣环境和极端气候的可靠绝缘体的需求。

海湾合作委员会电绝缘子市场

由于大规模公用事业规模的太阳能开发,海湾合作委员会的采用率不断提高

到 2025 年,海湾合作委员会市场价值为 8.9 亿美元。太阳能投资的增加、高辐照条件和长期能源多元化目标继续支持对高性能绝缘体不断增长的需求。

竞争格局

主要行业参与者

重点关注主要参与者扩大产品组合以推动市场进步

市场竞争格局适度巩固,企业在产品性能、成本效率和可持续性方面展开竞争。这些公司的巨大市场份额归功于众多的战略活动,包括市场上运营的不同实体之间的合作。

主要电气绝缘体企业名单

- 日立能源有限公司(瑞士)

- 日本NGK绝缘子有限公司(日本)

- 黑石公司(我们。)

- 哈贝尔公司(美国)

- 麦克莱恩电力系统有限责任公司(美国)

- PPC 绝缘子集团(英国。)

- 缆普绝缘子有限公司(德国)

- Aditya Birla 绝缘子(印度)

- 现代绝缘子有限公司(印度)

- 电瓷绝缘子列兵。有限公司(印度)

- 巴拉特重型电气有限公司(印度)

- 西门子能源股份公司(德国)

- TE Connectivity Ltd.(瑞士)

- 东芝能源系统与解决方案公司(日本)

- 通用电气公司(美国)

- Elsewedy 电气 S.A.E. (埃及)

- 正泰集团股份有限公司 (中国)

主要行业发展

- 2025 年 3 月:中国西电电气(中国西电集团旗下)宣布多家子公司获得国家电网价值约14亿元人民币的采购项目,反映出电网持续投资支持了对高压设备及相关绝缘组件的需求。

- 2025 年 3 月:河南平高电气(平高集团旗下)表示,其赢得了国家电网价值约14亿元人民币的采购项目,突显了持续的公用事业采购活动维持了高压电力设备供应链的需求。

- 2025 年 1 月:日立能源宣布扩建其位于瑞典皮特奥的复合材料零部件工厂并增加劳动力,以满足对输电设备不断增长的需求;该工厂生产复合绝缘子,用于变形金刚、断路器和电力电子设备。

- 2024 年 10 月:Hubbell Power Systems 发布了其 ESP(增强型硅聚合物)配电绝缘子的更新产品文件,强调了材料在紫外线暴露和污染条件等恶劣环境中的性能。

- 2024 年 5 月:MacLean Power Systems, LLC 发布了产品更新,表示将淘汰某些模制悬浮绝缘子系列,作为增加美国制造业的努力的一部分,同时保持多个电压范围的覆盖范围。

报告范围

市场报告提供了对市场的详细洞察。它侧重于关键方面,例如市场上的领先公司。此外,该报告还提供了区域见解和全球市场趋势,并重点介绍了关键行业发展。除了上述因素外,报告还涵盖了近年来导致市场增长和下降的其他几个因素和挑战。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 5.3% |

|

单元 |

价值(十亿美元) |

|

分割 |

按材质 · 陶瓷/瓷器 · 玻璃 · 复合材料/聚合物 |

|

按电压等级 · 低电压 (LV) · 中压 (MV) · 高压 (HV) |

|

|

按申请 · 传输线和电缆 · 开关柜 · 变电站 · 母线 · 其他的 |

|

|

按最终用途行业 · 公用事业 (T&D) · 工商 · 可再生能源开发商 · 铁路与交通 · 其他的 |

|

|

按地区

|

常见问题

根据财富商业洞察研究,2025 年市场规模为 167.5 亿美元。

预计该市场在预测期内将以 5.3% 的复合年增长率增长。

按材料划分的陶瓷/瓷器领域预计将在预测期内引领市场。

2025年亚太地区市场规模为85.8亿美元。

电网现代化和可再生能源并网正在推动市场增长。

市场上的一些顶级参与者包括 Hitachi Energy Ltd.、NGK INSULATORS, LTD.、Blackstone Inc.、Hubbell Incorporated 和 MacLean Power Systems, LLC 等。

预计到2034年全球市场规模将达到266.6亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 140

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。