2026-2034 年端点安全市场规模、份额和行业分析,按组件(软件和服务)、按部署(云和本地)、按用户类型(商业和消费者)、按企业类型(大型企业和中小企业)、按最终用途(BFSI、电信和 IT、零售、医疗保健、政府和公共部门、交通等)以及区域预测

(优惠有效期至 15th Aug 2026)

主要市场见解

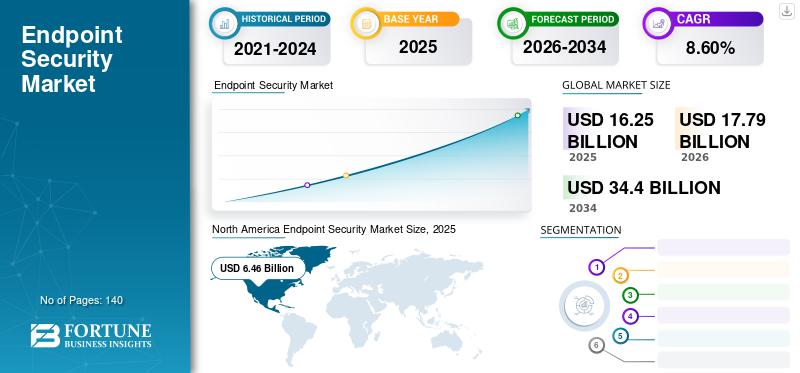

2025年全球端点安全市场规模为162.5亿美元,预计将从2026年的177.9亿美元增长到2034年的344.0亿美元,预测期内复合年增长率为8.60%。北美在端点安全市场占据主导地位,2025 年市场份额为 39.30%。

端点安全解决方案可帮助组织保护网络和桥接内部数据的入口点。先进的 安全解决方案被认为是组织部署的网络安全前沿解决方案,用于保护其企业网络基础设施。越来越多地实施自带设备(BYOD)政策预计将推动市场的增长。例如,Fortinet, Inc.推出了用于网络威胁情报检测的XDR解决方案FortiXDR。同样,BlackBerry Limited 推出了托管检测和响应 (MDR) 服务。此外,Broadcom, Inc. 还推出了针对端点安全的自适应保护。

下载免费样品 了解更多关于本报告的信息。

端点安全市场要点

- 2025 年市场规模:162.5 亿美元

- 2026年市场规模:177.9亿美元

- 2034 年预测市场规模:344 亿美元

- 复合年增长率:2026-2034 年 8.60%

- 区域份额 2025 年,北美以 39.30% 的份额占据市场主导地位。

- 预计到 2026 年,组件共享软件领域将占据 66.51% 的市场份额。

- 部署份额 预计到 2026 年,本地部署市场份额将达到 63.59%。

亚太地区

受 IT 支出增加以及人工智能和云快速采用的推动,亚太地区到 2026 年将达到 43.1 亿美元。

北美

在不断增长的物联网采用和强大的网络安全投资的支持下,北美到 2026 年将达到 70 亿美元。

欧洲

在网络安全基础设施和 IT 支出增加的推动下,欧洲到 2026 年将达到 46.9 亿美元。

我们。

受 BYOD 采用率上升和企业安全需求的推动,到 2026 年将达到 52.8 亿美元。

日本

日本 2026 年将达到 12.1 亿美元,这得益于增加对高级端点保护的投资。

阅读更多

云、人工智能 (AI)、物联网 (IoT) 等新兴技术与解决方案高度集成。此外,不同行业对安全解决方案的需求不断增长,迫使市场上的主要参与者开发先进的安全解决方案。

COVID-19 大流行迫使公司为其员工实施在家工作的政策。大流行增加了端点设备受病毒影响的风险。据 IDC 称,2020 年约 70% 的违规行为针对端点设备。疫情期间电子邮件攻击激增。根据普华永道的研究报告,印度的网络攻击在 2020 年前三个月翻了一番。因此,在预测期内对端点解决方案的需求可能会增加。

端点安全市场趋势

支持人工智能的自动响应推动产品采用

人工智能 (AI) 最终使用组织部署基于解决方案的解决方案,以保护其业务部门免受外部威胁和数据泄露的影响。此外,云服务和物联网等技术的使用不断增加,对于提供改进的端点保护至关重要。思科系统公司、FireEye、Palo Alto Networks 等公司正在提供支持人工智能的安全解决方案来检测端点攻击。同样,这些公司正在开发机器学习(ML)使用基于行为的方法追踪网络攻击的解决方案。机器学习技术可帮助组织检测端点设备上未经授权的活动,并在活动发生之前向系统发出警报。此外,人工智能预计将在检测零日攻击方面发挥重要作用。

链接的端点通常是最远的脆弱部分。这就是为什么大多数端点安全应用程序选择人工智能驱动的机制来识别触发警报和恶意软件或为适当的行为制定基线。生成式人工智能可用于生成虚拟场景和脚本,对网络动物进行分类并识别漏洞。它使企业能够在增强其所在地的安全性方面做出更明智的决策。

基于人工智能的解决方案可以检测并告知攻击类型。例如,BlackBerry Cylance 使用人工智能将新文件与其他过去的恶意软件攻击样本进行比较,以检查病毒是否存在。因此,凭借其立即检测威胁的能力,人工智能支持的自动响应可能会刺激对安全解决方案的需求。

下载免费样品 了解更多关于本报告的信息。

端点安全市场增长因素

越来越多的自带设备实施推动市场增长

企业正在其业务部门采用 BYOD 政策,为员工提供灵活性。此外,远程位置服务器、网络和连接设备的使用不断增加,也增加了组织中端点的数量。端点解决方案可帮助组织保护端点并跟踪未经授权的活动和设备行为。因此,BYOD政策的不断实施可能会推动全球端点安全市场的增长。例如,2021 年 7 月,趋势科技公司与微软公司合作。此次合作旨在为共同客户提供安全的网络安全解决方案。

联网设备数量的增加有助于满足产品需求

由于数字化的蓬勃发展以及开源连接设备和解决方案的采用,各行业的网络攻击正在增加。同样,物联网、工业控制系统和智能传感器等解决方案的日益普及可能会导致各种端点攻击。

此外,2021 年 1 月,Fortinet, Inc. 推出了 FortiXDR,人工智能(AI)基于XDR的完全自动化的网络威胁情报检测解决方案。由于加拿大、卡塔尔、印度、西班牙、韩国、德国、法国、意大利等国家的累计投资,对解决方案的需求预计将增加。

制约因素

熟练劳动力短缺阻碍市场增长

组织部署端点解决方案来保护其网络基础设施免受各种攻击。然而,一些组织正面临熟练技术专业人员短缺的问题,无法更新和操作新兴技术支持的安全系统。随着技术不断发展,为技术人员提供持续培训的成本相当昂贵,特别是对于中小企业而言。因此,这可能会阻碍端点保护解决方案的采用。然而,为了克服这些障碍,组织需要经常进行数字技能培训。

端点安全市场细分分析

按成分分析

端点解决方案的采用不断增加,服务领域将获得牵引力

根据组件,市场分为软件和服务。预计到 2026 年,软件领域将占据最大的市场份额,达到 66.51%。这一增长是由于对先进软件的需求不断增长,以缓解不断增加的未知网络攻击数量。此外,IT 知识较少的公司越来越依赖托管服务来提供实时帮助。随着端点系统的升级和先进,对专家服务的需求不断增长。因此,端点服务对于跟上安全技术和合规性变得越来越重要。

按部署分析

由于对 IT 解决方案的高度偏好,本地部署领域将占据主导地位

根据部署,市场分为云和本地。预计到 2026 年,本地部署领域将占据 63.59% 的市场份额。预计本地部署将由部署内部 IT 解决方案的大型组织推动。

由于其易于实施和可扩展性,云部分预计将增长。

云驱动的端点安全提供了一种集成的方法,集成了对网络威胁的集中控制。它可以快速识别并最好阻止入侵。深度学习、证据驱动的技术和预测分析可以集成到机器中,使它们能够防御网络安全威胁。

此外,中小企业正在转向云部署安全,这肯定会限制云解决方案。

按用户类型分析

由于中小企业采用端点安全软件,商业类型将处于领先地位

根据用户类型,市场分为商业和消费者。由于端点安全软件在中小型企业中的渗透率不断上升,为企业操作系统提供安全性,商业领域预计将占据最大的市场份额,达到 57.01%。商业领域的端点安全解决方案有助于减少业务停机时间、自动化安全操作,并为员工提供安全可靠的远程工作。因此,与消费者销售相比,供应商收入中来自商业部门的比例更高,从而促进了商业端点安全市场的增长。

按企业类型分析

采用先进互联技术推动大型企业处于领先地位

市场按企业类型分为大型企业和中小企业(SME)。由于越来越多地采用 BYOD 政策和先进的连接设备,大型企业细分市场可能会在 2026 年占据 32.27% 的市场份额。

另一方面,软件供应商正在为中小企业开发定制的安全解决方案。这些安全解决方案的开发是为了以低得多的成本满足行业的安全标准。预计这将增加中小型企业的产品需求。市场增长还受益于人们对先进安全解决方案认识的提高。

按最终用途分析

不断增长的私人数据和关键数据将推动医疗保健领域端点保护的需求

根据最终用途,市场分为 BFSI、电信和 IT、医疗保健、零售、医疗保健、交通、政府和公共部门等。由于数据量不断增加,医疗保健领域对端点保护解决方案的需求量很大。医疗数据被认为是最关键的数据,目前世界各地的攻击数量不断增加。此外,先进医疗设备、可穿戴设备和电子数据的日益使用增加了医疗保健业务中端点设备的数量。这推动了对端点解决方案的需求。

了解我们的报告如何帮助优化您的业务, 与分析师交流

同样,由于行业数字化和自动化的不断发展,政府和公共部门正在经历巨大的增长。此外,对 BYOD 和在家工作政策的需求不断增长,给 IT 企业带来了提供安全网络方面的各种问题,预计这将推动市场增长。端点软件有助于保护 BFSI 行业中的不同重要数据和信息,如果被黑客滥用,可能会造成巨大损失。

区域分析

北美

2025年,北美市场规模为64.6亿美元,占全球市场份额的39.30%,预计到2026年将达到70亿美元。该地区各种企业对联网设备和物联网的使用不断增长,推动了对安全解决方案的需求。此外,预计在整个预测期内,美国各种安全解决方案提供商的存在将获得关注。在“自带设备”实施不断增加的推动下,美国端点安全市场预计将大幅增长,到 2032 年预计价值将达到 86.5 亿美元。预计到2026年美国市场将达到52.8亿美元。

North America Endpoint Security Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

欧洲

2025年欧洲市场价值为43亿美元,占全球收入的26.40%,预计到2026年将达到46.9亿美元。同样,由于未来几年更加重视加强网络安全基础设施,欧洲可能在预测期内获得显着的市场增长。预计德国和英国将在市场上占据主导地位,以应对日益增长的网络攻击,德国公司也增加了 IT 预算。同样,英国政府已向提供外部设备部署的公司发布了最终用户设备建议。到2026年,英国市场预计将达到12.9亿美元,而德国市场预计到2026年将达到13.8亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

亚太地区

2025年,亚太地区占据全球市场的24.20%,估值达到38.5亿美元,由于各行业IT支出的增加,预计到2026年将增长至43.1亿美元。企业正在迅速采用人工智能、物联网、云等技术来开发先进的安全解决方案。中国很可能引领亚太市场。迅速扩张的5G基础设施正在加速端点解决方案在中国的采用。此外,由于国家安全担忧的增加,印度政府同样注重数据保护。日本市场预计到2026年将达到12.1亿美元,中国市场预计到2026年将达到12.3亿美元,印度市场预计到2026年将达到13.4亿美元。

世界其他地区

2025年,中东和非洲地区为全球市场贡献了约8.7亿美元,占5.40%的份额,预计2026年将达到9.5亿美元。2025年,拉丁美洲地区占全球市场的4.70%,产生7.6亿美元的收入,预计2026年将达到8.4亿美元。

竞争格局

公司专注于为企业提供先进的安全解决方案

英特尔公司、VMware Inc.、McAfee LLC、Sophos Inc.、Palo Alto Network Inc.、AO Kaspersky Lab 等知名提供商正在收购这些公司以获得专业知识。此外,市场参与者正致力于通过将人工智能、机器学习等新技术融入其现有产品中,提供先进且强大的端点保护解决方案。

主要公司简介:

- 黑莓有限公司(美国)

- 思科系统公司(我们。)

- 帕洛阿尔托网络公司(我们。)

- 飞塔公司(我们。)

- VMware, Inc.(美国)

- 群众罢工(我们。)

- AO 卡巴斯基实验室(俄罗斯)

- 伊万蒂(美国)

- 趋势科技公司(日本)

- Check Point 软件技术有限公司(以色列)

- 索福斯有限公司(英国。)

主要行业发展:

- 2023 年 11 月 –SentinelOne 扩大了与 Pax8 的联盟,为网络安全公司 MSP 创造了巨大的前景。两年的和解协议将使更多 SentinelOne 工具进入 Pax8 市场。

- 2023 年 8 月 –趋势科技推出了一项新产品,旨在授权服务合作伙伴 MSSP 和 MDR(托管检测和响应)企业发展和构建其 MDR 和 SOC 即服务解决方案。

- 2023 年 4 月 –Syxsense 是一家统一安全和端点管理 (USEM) 解决方案提供商,与 EVOTEK 合作,使用 Syxsense Secure、Syxsense Manage 和 Syxsense Enterprise 等各种 Syxsense 解决方案向客户提供端点管理和安全服务。

- 2023 年 4 月 –VMware 引入了新的安全功能来帮助阻止网络威胁。 VMware 继续扩展 Workspace ONE 的云驱动补丁管理功能,这对于端点安全至关重要。

- 2023 年 2 月– ESET 与英特尔合作,使用基于英特尔硬件的勒索软件防护来增强 ESET 端点安全软件技术,为所有规模的企业提供安全保障。

报告范围

该报告重点介绍了全球领先地区,以更好地了解用户。此外,该报告还提供了对最新行业趋势的见解,并分析了全球范围内快速部署的技术。它进一步强调了一些增长刺激因素和限制因素,帮助读者深入了解市场。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为8.60% |

|

单元 |

价值(十亿美元) |

|

分割 |

按组件

按部署

按用户类型

按企业类型

按最终用途

按地区

|

常见问题

2025年全球端点安全市场价值为162.5亿美元,预计到2034年将增长至344.0亿美元,预测期内复合年增长率为8.60%。到 2032 年,仅美国端点安全市场预计将达到 86.5 亿美元。

主要驱动因素包括 BYOD 政策的日益实施、跨部门的快速数字化、联网设备的日益普及以及网络攻击的激增,尤其是在 COVID-19 大流行引入的远程工作场景中。由于数据的敏感性,医疗保健、BFSI 和政府等行业正在优先考虑端点保护。

人工智能和机器学习通过实现自动威胁检测和实时响应而发挥着变革性作用。这些技术增强了端点安全系统检测未知恶意软件、识别零日漏洞以及主动响应可疑行为的能力。例如,BlackBerry Cylance 等人工智能工具可以分析行为模式,并将新文件与过去的威胁进行比较,以防止攻击。生成式人工智能还被用来模拟威胁场景并改进漏洞检测。

通过部署,云部分可能会在市场上增长。

新兴趋势包括集成支持人工智能的自动响应、不断发展的基于云的端点保护解决方案,以及更加注重保护远程和混合工作环境。市场对托管检测和响应 (MDR) 服务和 XDR(扩展检测和响应)平台的需求也在不断增长。此外,各行业越来越多地采用针对特定垂直行业(例如医疗保健和金融)量身定制的端点解决方案。

该市场的主要参与者包括 Fortinet Inc.、BlackBerry Limited、Broadcom Inc.、英特尔公司、VMware Inc.、McAfee LLC、Sophos Inc.、Palo Alto Networks Inc. 和 AO Kaspersky Lab。这些公司正在投资人工智能、机器学习和基于云的端点保护技术,并通过合作和收购扩展其服务产品。

预计北美将占据最高的市场份额。

预计亚太地区在预测期内的复合年增长率最高。

端点安全是指旨在保护网络端点或最终用户设备(例如台式机、笔记本电脑和移动设备)入口点的网络安全解决方案。它充当企业网络的第一道防线,防止恶意攻击、未经授权的访问和数据泄露。这些解决方案可帮助组织监控和管理设备行为,尤其是随着远程工作和 BYOD(自带设备)策略的兴起。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 140

-

(优惠有效期至 15th Aug 2026)

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。