医疗保健建筑市场规模、份额和行业分析,按设施类型(医院、ASC、长期护理设施和疗养院、学术机构等)、按服务类型(新建和翻新)以及区域预测,2026-2034 年

主要市场见解

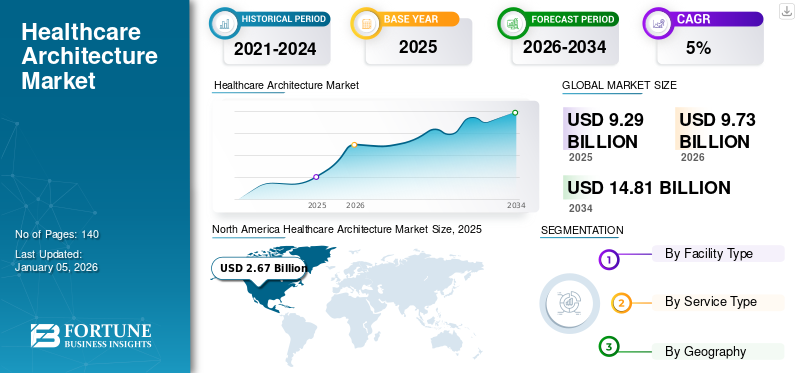

2025年,全球医疗保健架构市场规模为92.9亿美元。预计该市场将从2026年的97.3亿美元增长到2034年的148.1亿美元,预测期内复合年增长率为5.39%。北美在医疗保健建筑市场占据主导地位,2025 年市场份额为 28.69%。

医疗保健建筑是指医疗保健设施的设计和规划,以创造支持高效和有效提供医疗保健服务的空间。医院的建筑对于维护公众健康至关重要,因为它影响患者的行为模式并为在此类空间中工作提供便利。据Cybermetrics实验室和西班牙国家研究委员会(CSIC)研究小组称,由于对新医院的需求增加,全球多个新医院设施的建设和翻新工程正在酝酿之中,其中一些投资额高达5亿美元。预计发达国家和发展中国家越来越多的医院将在预测期内推动医疗保健建筑行业的扩张。

市场增长的主要因素是住院率的上升以及对先进医疗基础设施的需求不断增加,以装备先进的医疗产品。此外,对医疗保健基础设施的投资不断增加以及对医疗保健架构的认识不断提高是推动医疗保健架构市场增长的其他重要因素。

由于实施封锁、工人和建筑师流离失所以及原材料供应受到限制,COVID-19 大流行对市场产生了负面影响。此外,在 COVID-19 大流行的初始阶段,医疗保健系统没有准备好应对现有基础设施的患者负担和其他挑战。上述因素导致市场整体放缓。此外,疫情推迟了市场运营公司的多项战略计划和成果,并将目标推迟到 2023 年,从而阻碍了市场增长。

- 例如,Stantec的收入连续两年小幅下降。该公司2020年和2021年的收入分别下降-2.0%和-3.2%。

然而,在新冠疫情之后,由于医疗机构为这种意外的大流行做好了准备,市场出现了可观的增长并恢复到了大流行前的水平。因此,政府对不断发展的医疗基础设施的日益关注帮助市场从 COVID-19 大流行的影响中迅速复苏。

下载免费样品 了解更多关于本报告的信息。

全球医疗保健架构市场概况和亮点

市场规模及预测:

- 2025年市场规模:82.9亿美元

- 2026年市场规模:97.3亿美元

- 2034 年预测市场规模:148.1 亿美元

- 复合年增长率:2026-2034 年 5.39%

市场份额:

- 受医疗保健基础设施投资不断增加、对先进设施设计的需求不断增加以及医院和专科中心大力采用医疗保健建筑服务的推动,北美在 2025 年将占据医疗保健建筑市场的 28.69% 份额。

- 按设施类型划分,由于政府资助的医院项目数量不断增加以及新兴经济体医疗保健基础设施的普及,医院预计将保持领先的市场份额。

主要国家亮点:

- 美国:对医疗保健设施现代化的关注和增加用于改善基础设施的联邦资金是推动医疗保健建筑服务需求的主要因素。

- 欧洲:创新医疗保健设计框架(例如医院参考架构工具)的采用以及慢性病病例的增加正在影响该地区的医疗保健架构景观。

- 中国:政府扩大医疗服务范围和增加医疗支出的举措正在加速全国各地的新医院建设和翻新项目。

- 日本:对技术先进的医院设计和完善的医疗基础设施的高需求正在促进该国医疗建筑服务的增长。

医疗保健架构市场趋势

神经美学的采用率不断上升,空间再利用的倾向也日益增强

随着 COVID-19 大流行的爆发,房地产行业采用了神经美学的概念和重新利用空间的要求。神经美学研究的是人周围的建筑环境所塑造的感知、思想和情感。健康空间设计中的神经美学概念正在流行,可用于创建促进更快康复的响应空间。一些医院正在采用治疗艺术来促进治疗转变。他们还设计了一个开创性的恢复中心,专为工作人员、临床医生和教职人员设计,旨在增强他们的心理健康,帮助康复并增强适应力。例如,澳大利亚墨尔本丹德农医院的急性精神科住院病房拥有宽阔的走廊和蜿蜒穿过景观庭院的布局。这样的设计元素可能对那些容易闲逛的痴呆症患者有利。

- 例如,根据 2021 年 MDPI 发表的一篇文章,神经科学在建筑中的应用越来越受到重视。通过神经科学探索设计建筑可以改善人类的认知情绪反应。

此外,重新利用医疗保健空间可以在振兴社区方面发挥重要作用。现有医疗保健建筑的适应性再利用为满足医疗保健系统的需求提供了巨大的潜力。空间的重新利用和结构正在成为医院系统将服务扩展到医院之外的流行策略。它需要更少的资金,并且重新利用的空间比新建筑的运营速度更快。

因此,在 COVID-19 大流行之后,实施神经美学架构和重新利用空间受到了广泛关注,预计将对市场产生积极影响。

下载免费样品 了解更多关于本报告的信息。

医疗保健架构市场增长因素

住院率的上升正在推动全球市场的增长

全球市场的增长主要是由住院率上升推动的,这可归因于急慢性疾病诊断的增加、创伤发生率的增加以及预防性医疗需求的增加。在很多地区,都有增加的趋势医疗旅游,这需要广泛发展的医疗基础设施,预计将在预测期内支持市场增长。

- 例如,根据 2022 年 1 月发表的一篇文章,由于 omicron 驱动的 COVID-19 病例,美国的住院率突然激增。根据美国卫生与公众服务部追踪的数据,美国有超过5,400家医院的住院率上升,表明对发达的医疗基础设施的需求。

此外,在世界各地开设新医院、手术中心和康复设施以提供患者护理是促进市场增长的因素之一。

- 例如,2023 年 4 月,加州大学戴维斯分校健康中心宣布在萨克拉门托医疗中心校区开设一家康复医院。这家医院配备了最先进的设施,患者可以在那里练习日常活动。该设施包括 12 个供脑损伤患者使用的床位和 4 个专为肥胖患者设计的私人房间。

此外,政府向新兴经济体的医疗保健行业分配的大量资金预计将在预测期结束时提振市场。

制约因素

高成本和技术要求限制了市场增长

医疗保健架构是复杂的架构类型之一,与多种法规相关。医院建筑需要从尺寸到建筑细节的各个层面进行精心规划,因为它旨在满足患者和护理人员的需求。作为一个专业领域,艺术、成本、时间、技术和要求之间的平衡具有挑战性并限制了市场的增长。

- 例如,根据美国建筑技术公司 Togal.AI 2023 年 3 月发表的一篇文章,建造医院的平均成本在 6000 万美元至 1.875 亿美元之间,其中建筑师承担了项目成本的 20% 左右。

此外,医院在医疗设备上的支出也很高。例如,根据医疗产品外包(MPO)2021年4月提供的数据,美国医院在医疗设备上的支出约为2000亿美元。

此外,不同类型的医疗室,例如 OPD、IPD、行政、诊断、ICU、手术室等,需要特定的温度和湿度水平。如此广泛的必需品和有限的资源限制了创造力并阻碍了市场的增长。

医疗保健架构市场细分分析

按设施类型分析

医院由于政府日益重视改善医疗保健架构,该领域占据主导地位

根据设施类型,全球市场分为医院、ASC、长期护理设施和疗养院、学术机构等。预计到 2026 年,医院细分市场将占据 54.67% 的重要市场份额。该细分市场的增长是由于政府资助医院数量的增加,以扩大医疗保健的可及性。

ASC 细分市场将在预测期内呈现显着增长。对 ASC 的日益青睐、护理成本的降低和住院时间的减少预计将推动预测期内该细分市场的增长。

- 例如,根据 2021 年 9 月发表的一篇新闻文章,在门诊手术中心进行的手术费用可能比在医院进行相同手术的费用低约 59.0%。

此外,需要手术干预的慢性疾病的日益流行正在推动该领域的增长。此外,越来越多的患者从医院转移到 ASC 是促进该细分市场增长的因素之一。

- 例如,根据 Definitive Healthcare, LLC. 提供的数据,2023 年 1 月,ASC 进行的门诊手术索赔程序总数逐渐增加,而医院的门诊手术索赔程序数量略有下降。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按服务类型分析

由于医疗设施的扩建,新建建筑领域引领市场

根据服务类型,市场分为新建和翻新。由于全球对先进医院建筑的高且持续的需求,到 2026 年,新的翻新细分市场将占据最大的市场份额,达到 51.07%。据估计,到预测期结束时,政府向新兴经济体的医院部门分配的大量资金将推动市场增长。

区域见解

基于区域背景,我们对欧洲、北美、亚太地区、拉丁美洲以及中东和非洲的市场进行了研究。

North America Healthcare Architecture Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

北美市场在 2025 年创造了 26.7 亿美元的收入,占全球市场格局的 28.69%,预计到 2026 年将达到 28 亿美元。不断发展的技术、不断增加的医疗基础设施资金以及医疗保健架构服务的激增是该地区增长背后的主要因素。预计到 2026 年,美国市场将达到 28 亿美元。

- 例如,2021 年 9 月,人力资源和服务管理局 (HRSA) 根据《美国救援计划法案》获得 10 亿美元资金,用于支持扩建、建设、翻新、改建和其他资本改进,以增强 HRSA 资助的医疗中心的医疗基础设施。

欧洲

2025年,欧洲占全球市场的30.79%,估值为28.6亿美元,预计2026年将达到29.8亿美元。由于技术进步和公私合作伙伴关系的增加。此外,欧洲人口中重大疾病病例的增加需要先进的医疗设施进行治疗,这是推动该地区增长的因素之一。英国市场预计到2026年将达到5.6亿美元,而德国市场预计到2026年将达到9.9亿美元。

- 根据健康基金会 2023 年 7 月提供的数据,预计到 2040 年,英格兰将有约 910 万人患有重大疾病。

- 例如,根据 2022 年 6 月发表的一篇文章,ZiRA 是荷兰医疗保健系统创新的医院参考架构工具。它是一组相互关联的组件,例如模板、模型和可下载文件,为架构师、经理和高层决策者提供了工具,他们可以使用这些工具来描述和理解医院的当前状态,并改变其业务的几乎任何方面以实现所需的状态。

亚太地区

2025年,亚太地区市场规模为22.7亿美元,占全球市场份额的24.38%,预计2026年将达到23.9亿美元。增长背后的主要因素是亚太国家人口不断增加,以及越来越需要利用空间再利用概念在有限的医疗设施中容纳更多的人。由于日本医疗保健行业发达,加上对技术先进的医院建筑的高需求,预计日本将提供最大的市场机会。由于医疗保健支出的增加,中国也为该地区的增长做出了巨大贡献。预计到2026年日本市场将达到4.2亿美元,中国市场预计到2026年将达到7.4亿美元,印度市场预计到2026年将达到6.6亿美元。

世界其他地区

预计在预测期内,世界其他地区的复合年增长率将低于其他地区。有限的增长机会导致对该解决方案的需求不足。

主要行业参与者

市场参与者专注于获得认可以占领高市场份额

该市场较为分散,众多中小型企业在全球开展业务。 HDR、HKS Inc、Perkins+Will 和 Stantec 是 2024 年市场上的主要公司。随着医疗保健建筑的需求和采用不断增加,各公司因其提供总体规划和具有成本效益的设计的能力而受到认可,从而进一步增强其市场地位。

- 例如,2022 年 9 月,美国建筑公司 NBBJ 的两个项目获得了 AIA 医疗保健设计奖。

近年来,澳大利亚和阿联酋等国家对医疗机构首席设计顾问的需求不断增长。此外,全球范围内强大的合格建筑师网络是到预测期结束时全球医疗保健建筑公司数量估计增长相关的另一个关键因素。

顶级医疗建筑公司名单:

- 高动态范围(我们。)

- HKS公司(我们。)

- 珀金斯和威尔(英国)

- 斯坦泰克(加拿大)

- CannonDesign(美国)

- NBBJ(美国)

- 帕金斯·伊士曼(美国)

- 史密斯集团(我们。)

- 霍克(美国)

- EYP 建筑与工程(美国)

主要行业发展:

- 2023 年 8 月 -HKS Inc. 宣布在太平洋西北地区西雅图开设第一家办事处。新办事处的设立专注于技术和医疗保健领域,是公司向全球 27 个办事处组成的现有网络扩张的一部分。

- 2023 年 6 月 –由于该地区对生物技术、生命科学和医疗设施的需求不断增加,HDR 宣布在南加州进行扩张。该公司最近服务的医疗保健项目包括标志性太平洋设计中心的设计陈列室改建的实验室、圣地亚哥夏普医疗保健公司的三期总体规划和替代医院,以及洛杉矶雪松西奈的玛丽娜德尔雷医院。

- 2023 年 3 月 -HDR 宣布 Henry Ford Health 选择该公司领导协作建筑工程团队来设计其位于底特律的变革性医院园区扩建项目。医院园区面积将超过一百万平方英尺。

- 2022 年 11 月 –CannonDesign 宣布该公司被纪念斯隆凯特琳 (MSK) 癌症中心选中设计其全新的 30 多层癌症护理馆,专门用于癌症患者护理。

- 2022 年 3 月 –Stantec 宣布该公司被 Trillium Health Partners 选择负责规划和设计安大略省密西沙加医院设施。该项目将提供专门护理并解决与医疗基础设施相关的未来挑战。

报告范围

医疗保健架构市场报告提供了深入的行业分析。它侧重于设施类型和服务类型等细分市场。除此之外,它还提供与主要市场趋势相关的见解。此外,报告还强调了竞争格局和促进行业增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为5.39% |

|

单元 |

价值(十亿美元) |

|

分割 |

经过 设施类型

|

|

经过 服务类型

|

|

|

按地区

|

常见问题

Fortune Business Insights 表示,预计该市场将从 2026 年的 97.3 亿美元增长到 2034 年的 148.1 亿美元。

预计在预测期内(2026-2034年)该市场将以5.39%的复合年增长率增长。

从设施类型来看,医院细分市场将引领市场。

住院率的上升和对重新利用空间的需求的增加是推动市场的一些因素。

HDR、HKS、Perkins+Will 和 Stantec 是市场上的主要参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 140

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。