热回收蒸汽发生器市场规模、份额和行业分析,按设计(卧式汽包和立式汽包)、按应用(热电联产和联合循环)、按额定功率(高达 30 MW、31 MW - 100 MW 和 100 MW 以上)、按最终用户(公用事业、化工、炼油厂、纸浆和造纸等)以及区域预测,2026-2034 年

热回收蒸汽发生器市场规模及行业概况

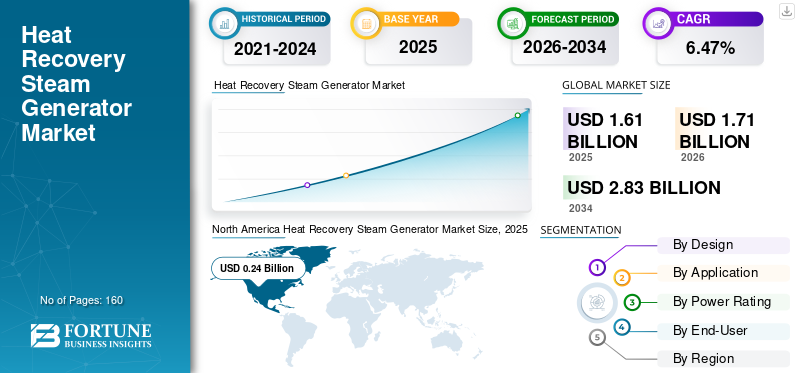

2025年,全球热回收蒸汽发生器市场规模为16.1亿美元。预计该市场将从2026年的17.1亿美元增长到2034年的28.3亿美元,预测期内复合年增长率为6.47%。到2025年,北美将占据全球市场的主导地位,份额为27.27%。对清洁能源不断增长的需求和大量投资将推动全球热回收蒸汽发生器市场的增长。

热回收蒸汽发生器 (HRSG)回收废热以蒸汽形式从燃气轮机排出的废气中产生蒸汽,并将其用作另一台发电蒸汽轮机的动力源。它位于燃气轮机和蒸汽轮机之间,具有高热效率和最小的二氧化碳排放量。它用于联合循环发电厂,效率可达 60% 至 64%,而用于热电联产发电厂,则有助于将效率提高高达 85% 至 90%。提高对温室气体排放的认识和严格监管以及联合循环发电厂(CCPP)的日益采用也将在预计期间推动发电厂的需求。

下载免费样品 了解更多关于本报告的信息。

全球热回收蒸汽发生器 (HRSG) 市场概述

市场规模:

- 2026年价值:17.1亿美元

- 2034年预测值:28.3亿美元,2026-2034年复合年增长率为6.47%

市场份额:

- 区域领导者:在美国联合循环和热电联产工厂广泛部署的推动下,到 2025 年,北美将占据 27.27% 的市场份额。

- 主要国内市场:在清洁能源需求和产能扩张的支撑下,美国余热锅炉市场预计到 2032 年将达到 2.3853 亿美元。

- 最终用户领导者:在大规模采用发电和不断更换老化火力发电厂的推动下,公用事业领域引领市场。

行业趋势:

- 减排规定:全球对减少温室气体排放的重视推动了余热锅炉的需求,特别是在联合循环和热电联产电厂中。

- 联合循环植物生长:越来越多地用联合循环燃气轮机 (CCGT) 替代燃煤电厂,促进了余热锅炉的部署。

- 先进的监控技术:越来越多地采用压力分析仪、蒸汽速率监测和烟气分析仪来提高运营效率和排放合规性。

驱动因素:

- 清洁能源投资:全球对低排放发电的投资不断增加,刺激了余热锅炉的采用。

- 联合循环发电厂扩建n:更高的热效率(高达 64%)和更低的排放使 CCPP 成为首选的发电解决方案。

- 热电联产效率:在工业中采用 CHP(热电联产)系统可以增强能源回收并降低成本。

- 技术进步:多压力换热器回路的创新提高了余热锅炉系统的效率和输出。

- 政府支持和举措:全球能源转型政策鼓励使用基于余热锅炉的系统从煤炭转向天然气。

热回收蒸汽发生器市场趋势

持续努力减少温室气体排放将带动行业增长

电力需求显着增长,从而增加了发电量,导致温室气体排放增加和全球变暖。因此,全球范围内采取了严格的法规、政府举措和巨额投资来减少排放。联合循环发电厂和热电联产是消除温室气体排放的最有效、最可靠的电力来源。热回收蒸汽发生器是联合循环发电厂的一个组成部分,用于从热气流中回收热量。因此,联合循环发电厂在减少温室气体排放方面的应用正在加速需求。

下载免费样品 了解更多关于本报告的信息。

市场驱动因素

清洁能源不断增长的需求和大量投资将推动市场需求

清洁能源在电力行业的发展势头强劲。清洁能源高效、可靠、技术先进,电力系统更具灵活性。火力发电厂的发电导致碳排放水平增加和全球变暖,严重损害了环境。因此,清洁能源的显着增长,使得联合循环发电厂和热电联产的采用成为可能。例如,2018年1月,在欧洲克罗地亚启动了价值5.3066亿美元的额定容量高达240兆瓦的联合循环燃气发电厂绿地项目。

对联合热电联产和热电联产等清洁能源的投资不断增加,吸引了全球范围内的大量投资。例如,2020 年 1 月,以色列电力公司 (IEC) 与 GE 签订合同,为 Orot Rabin 现代化项目提供燃气轮机,旨在将 2.59 吉瓦燃煤发电站转变为联合循环燃气轮机发电厂,提供高达 1,260 兆瓦的电力。因此,增加对清洁能源的投资推动了全球市场的需求。

联合循环发电厂的日益普及将提振市场

联合循环发电厂的发电量增加了 50%,燃气轮机产生的废热被引导至蒸汽轮机,从而产生额外的电力。在此过程中,从燃气轮机废气中提取热量的主要部分是由热回收蒸汽发生器完成的。因此,采用联合循环发电厂比简单循环发电厂更加高效。例如,2016年1月,山东省电力建设三公司获得了价值4.9亿美元的联合循环发电厂的设计、采购和施工合同(EPC),以取代侯赛因热电站。因此,联合循环发电厂的采用增加加速了需求并扩大了热回收蒸汽发生器(HRSG)的市场规模。

市场约束

高昂的初始投资和维护成本可能会限制市场增长

热回收蒸汽发生器包括一系列热交换器,包括将水加热至接近饱和的省煤器、产生过热蒸汽的过热器以及产生饱和蒸汽的蒸发器。为了从燃气轮机废气中提取最大量的能量,系统中添加了一两个高压回路,从而提高了提取水平。每个增加的压力水平都会增加蒸汽轮机的功率输出,从而增加余热锅炉系统的维护成本。因此,较高的维护成本可能会阻碍预计期间的市场增长。

细分分析

通过设计分析

水平滚筒段将在预测期内获得动力

根据设计,市场分为卧式滚筒和立式滚筒。卧式滚筒占据了该市场的最大份额。卧式滚筒一般采用碳钢、复合钢、铜合金、钛等材质,具有较高的抗拉强度。气体的流动是水平的,而水在垂直排列的蒸发器管中被加热,从而产生自然且经济高效的循环效果。它提供更高的效率和零缺陷率,这使其更适合发电、石油天然气和炼油行业。立式滚筒余热锅炉位置灵活,所需空间较小。因此,它主要部署在空间是首要考虑因素的站点上。因此,水平滚筒细分市场在预测期内势头强劲。

按应用分析

联合循环应用以实现最大份额

按应用划分,细分市场包括热电联产和联合循环。由于与热电联产相比,联合循环领域的资本投资较少,因此在市场上占有最大的市场份额。然而,由于更高的效率和更低的环境排放,热电联产领域也推动了需求。因此,联合循环发电厂和热电联产厂中热回收蒸汽发生器的广泛部署将推动预测期内的需求。

通过额定功率分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

100兆瓦以上主导市场的细分市场

按额定功率划分,细分市场包括30MW以下、31MW-100MW和100MW以上。由于在电厂容量超过100兆瓦的发电厂和工业应用中的广泛部署,100兆瓦以上的细分市场在全球市场上占有最大的市场份额。根据美国能源信息管理局(EIA)的报告,2019年2月,美国31MW-100MW领域的联合循环机组安装量已超过20,000台,由于热电联产厂容量广泛部署余热锅炉,所占份额也在增加。商业和工业等小型发电应用正在大规模部署高达 30 MW 的余热锅炉。因此,各种工厂产能的广泛范围正在推动预测期内的热回收蒸汽发生器市场趋势。

通过最终用户分析

布局公用事业领域,占据最大市场份额

按最终用户划分,细分市场包括公用事业、化学品、炼油厂、纸浆和造纸等。由于公用事业部门广泛部署联合循环发电厂,公用事业部门占据了最大的市场份额。化学和炼油行业使用余热锅炉从现有工业过程中捕获热量,例如用于其他加热应用的石油精炼。造纸和纸浆工业也在工业应用中使用余热锅炉来提取热量。因此,余热锅炉的广泛使用将推动预计期间的需求。

区域分析

North America Heat Recovery Steam Generator Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

我们的研究结果表明,在预测期内,北美预计将占据最大的余热锅炉市场份额。在北美,美国公用事业公司正在联合循环发电厂和热电联产发电厂中部署大量余热锅炉。例如,根据美国能源信息署的最新报告,2018年,天然气联合循环电厂的发电量超过燃煤电厂21吉瓦。

欧洲

预计欧洲在预测期内将占据第二大市场地位。预计该地区的市场将健康增长。欧洲国家正在关注清洁能源,这使得他们能够在全球范围内消除温室气体排放。例如,2018年7月,西门子与德国STEAG GuD Herne公司(STEAG)在德国黑尔讷签署了建设联合循环发电厂交钥匙项目的协议,命名为Herne 6联合循环发电厂(CCPP),装机容量为600兆瓦。因此,欧洲国家对联合循环工厂作为清洁能源的投资不断增加,正在推动该市场的增长。

亚太

据估计,亚太地区的市场份额在预测期内也将大幅增长。对清洁能源不断增长的需求和大量投资以及联合循环发电厂的采用是该地区市场增长的主要因素。中国、日本和印度等亚太国家一直致力于生产清洁能源,并进行了大量投资来降低排放水平。例如,2018年5月,三菱日立电力系统有限公司获得了一份合同,为天然气燃气轮机联合循环(GTCC)发电厂提供两台燃气轮机。因此,对清洁能源的投资不断增加以及联合循环发电厂的采用将在预测期内满足需求。

主要行业参与者

GE将专注于技术进步并加强其分销网络

2016年5月,工业产品、自动化和电网领域的技术领先者GE以2.5亿美元收购了斗山工程建设公司的热回收蒸汽发生器业务。此次收购帮助 GE 满足了对其联合循环发电厂解决方案不断增长的需求,该解决方案利用余热锅炉技术并扩大了其产品范围。

主要公司简介:

- 通用电气电力公司(我们。)

- 西门子(德国)

- ABB(瑞士)

- Babcock & Wilcox(美国)

- 阿美科福斯特惠勒(英国)

- 克利弗-布鲁克斯(美国)

- 努特/埃里克森公司(我们。)

- 阿尔斯通(法国)

- 三菱重工(日本)

- 巴拉特重型电气有限公司(印度)

- 索芬特(意大利)

- 技术转让服务(美国)

- 科普罗 (葡萄牙)

保持强势地位的关键参与者正在投资产品开发

主要公司正在大力投资整合先进的监控和优化技术。余热锅炉的原始设备制造经验、监测和压力分析已经赢得了投资者的兴趣和支持。此外,通过联合循环发电厂开发清洁能源的投资也推动了对热回收蒸汽发生器的需求。

目前,全球市场主要由上述参与者占据主导地位,占据近一半以上的份额。主要参与者的主导地位取决于他们在研发活动、先进功能的整合、运营效率、创新战略合作伙伴关系和收购以及技术升级方面的支出。

热回收蒸汽发生器制造商主要专注于开发压力监测、烟气分析仪和蒸汽速率监测等技术,以提高运行效率和可靠性。这些是主要由全球市场主要参与者提供的一些基本功能。

主要行业发展:

- 2021年5月13日, GE 与 Summit Meghnaghat-II Power Company Limited (SMPCL) 签署了 EPC 合同。根据交钥匙EPC合同,GE将提供燃气轮机、带再热器汽包式热回收蒸汽发生器(HRSG)的三相级、蒸汽和燃气轮机,以及工厂解决方案的平衡。

- 2021 年 1 月 13 日日前,GE获得了为韩国统营联合循环电厂交付电厂设备的订单。该公司将提供其蒸汽轮机、燃气轮机、两台热回收蒸汽发生器(HRSG)和三台G65发电机。

- 2020年11月, BHI Co. Ltd 已完成从 Wood 子公司购买 Forster 余热蒸汽发生器 (HRSG) 技术。这使得 BHI Co. Ltd 能够增强其作为发电设备主要供应商的地位。

- 2020年11月GE已获得为韩国内浦市内浦绿色能源有限公司供热厂提供发电设备的订单。该订单包括供应余热蒸汽发生器(HRSG)、燃气轮机、H65发电机、一台GE冷凝器以及为期19年的设备维护。

未来展望

余热蒸汽发生器主要用于联合循环发电厂,是清洁能源之一。各国正在将老化的火力发电厂改造为联合循环发电厂,以降低排放水平,从而导致对热回收蒸汽发生器系统的需求增加。因此,不断增加的投资和政府将火力发电厂转变为联合循环发电厂的举措也为热回收蒸汽发生器市场的增长提供了良好的机会。

报告范围

定制请求 获取广泛的市场洞察。

热回收蒸汽发生器市场报告提供了对该市场的定性和定量见解,并对市场中所有可能细分市场的市场规模和增长率进行了详细分析。

除此之外,该报告还对市场动态、新兴趋势和竞争格局进行了详尽的分析。报告提供的主要见解包括各个细分市场的技术进步、合作伙伴关系、并购等最新行业发展、波特五力分析、领先市场参与者的业务战略、宏观和微观经济指标以及主要行业趋势。

报告范围和细分

|

分割 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

按设计 |

|

|

按申请 |

|

|

按额定功率 |

|

|

按最终用户 |

|

|

按地区 |

|

常见问题

根据财富商业洞察研究,2026 年市场价值为 17.1 亿美元。

预计该市场在预测期内将以 6.47% 的复合年增长率增长。

2025年北美市场规模为2.4亿美元。

电力工业、石油天然气工业、化工、造纸和纸浆工业是大规模部署余热蒸汽发生器的突出行业。

从额定功率来看,100兆瓦以上细分市场在全球市场中占有最大份额。

对清洁能源不断增长的需求和大量投资以及联合循环发电厂的日益采用是推动市场需求的主要因素。然而,高昂的维护成本限制了预计期间的市场增长。

市场上的顶级参与者包括 GE Power、西门子、ABB、Babcock & Wilcox、Amec Foster Wheeler、Cleaver-Brooks、Nooter/Eriksen, Inc.、阿尔斯通、三菱重工、Bharat Heavy Electricals Limited、Sofinter、Technology Transfer Services 和 Coepro。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 160

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。