遗传性血管水肿治疗市场规模、份额和行业分析,按药物类别(C-1酯酶抑制剂、缓激肽受体拮抗剂、激肽释放酶抑制剂)、按应用(预防、治疗)、按给药途径(IV、皮下)、按分销渠道(医院药房、零售药房等)以及2026-2034年区域预测

主要市场见解

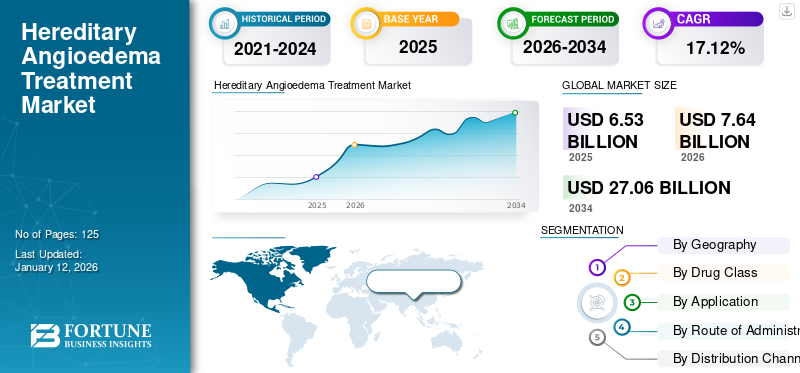

2025年全球遗传性血管水肿治疗市场规模为65.3亿美元,预计将从2026年的76.4亿美元增长到2034年的270.6亿美元,预测期内复合年增长率为17.12%。北美主导遗传性血管水肿治疗市场,2025年市场份额为90.66%。

遗传性血管性水肿是一种极其罕见的遗传性疾病,通常以身体不同部位的水肿(肿胀)为特征,包括喉咙(气道)、脚、脸和手。遗传性血管性水肿被认为可能危及生命,影响万分之一到五万分之一的人。遗传性血管性水肿的主要致病因素是家族史,50% 的病例中,孩子可能从父母那里遗传了这种疾病。尽管没有家族史可能会降低风险,但并不能完全排除这种疾病,因为它也可能是由于基因突变而发生的。

增加遗传性血管水肿的治疗选择、由于诊断的进步而增加的诊断发生率、导致该疾病的基因突变发生率的增加以及大部分未满足的临床需求被认为将在预测期内促进遗传性血管水肿治疗市场的增长。

下载免费样品 了解更多关于本报告的信息。

“C-1 酯酶抑制剂成为最具吸引力的药物类别”

全球遗传性血管水肿市场的增长归因于多种因素,例如遗传性血管水肿患病率不断增加、对该疾病的认识不断提高、预防性护理需求不断增加等。 2024年,C-1酯酶抑制剂占遗传性血管水肿治疗市场总份额的61.3%。根据美国遗传性血管水肿协会的数据,遗传性血管水肿可能发生在没有家族史的个体中,其中25%的病例可能是由于C1抑制剂基因的自发突变而引起的。

了解我们的报告如何帮助优化您的业务, 与分析师交流

根据应用,全球遗传性血管水肿细分市场包括预防和治疗。由于发达国家对遗传性血管水肿治疗的高且持续的需求以及越来越多的采用,预防应用领域可能是预测期内增长最快的领域。

下载免费样品 了解更多关于本报告的信息。

全球遗传性血管水肿治疗市场概况和亮点

市场规模及预测:

- 2025年市场规模:65.3亿美元

- 2026年市场规模:76.4亿美元

- 2034年预测市场规模:270.6亿美元

- 复合年增长率:2026-2034 年 17.12%

市场份额:

- 由于遗传性血管水肿患病率不断上升、治疗选择不断扩大以及医疗基础设施完善,北美将在 2025 年占据遗传性血管水肿治疗市场的主导地位,占据 90.66% 的份额。

- 按药物类别划分,C-1 酯酶抑制剂预计将保持最大的市场份额,因为它们在管理急性发作和预防性治疗方面有效,并且认识和诊断率不断提高。

主要国家亮点:

- 美国:增长的推动因素包括先进疗法的早期采用、患者组织的大力宣传活动以及通过发达的医疗保健系统提供的治疗选择的强大可用性。

- 欧洲:由于先进的诊断能力和对预防性护理的需求不断增加,诊断率不断上升,推动了遗传性血管水肿治疗的采用。

- 中国:越来越关注扩大罕见病治疗的可及性和基因诊断基础设施的改善预计将支持市场扩张。

- 日本:市场增长受到人们对遗传性血管性水肿认识的提高、对罕见病管理的日益重视以及先进生物疗法的逐步采用的影响。

区域分析

“就收入而言,北美将占据大部分市场份额”

北美

2025年,北美占据全球90.66%的市场份额,估值达到59.2亿美元,预计到2026年将增长至69亿美元,预计将在预测期内在全球遗传性血管水肿治疗市场占据主导地位。该地区的增长可能会受到多种因素的推动,例如遗传性血管水肿患病率的增加、遗传性血管水肿治疗选择的增加以及医疗保健系统的建立。

欧洲

欧洲市场在2025年达到4.9亿美元,占市场总收入的7.54%,预计到2026年将达到6亿美元。由于医疗保健支出高、先进的诊断技术导致病例诊断更多以及预防性医疗需求不断增长,欧洲占据第二大遗传性血管水肿治疗市场份额。药物成本高昂,加上其他国家的产品供应有限,导致这些国家对遗传性血管水肿 (HAE) 药物的采用有限。

世界其他地区

2025年世界其他地区市场规模为1.1亿美元,占全球行业的1.79%,预计2026年将达到1.4亿美元。

主要市场驱动因素

“就收入而言,CSL Behring、Shire 和 Pharming Group NV 将占据一半以上的市场份额”

遗传性血管水肿治疗市场由全球几家大型企业进行整合。全球遗传性血管水肿治疗行业的一些主要公司包括 CSL Behring、Shire、Pharming Group NV、BIOCRYST PHARMACEUTICALS, INC.、Ionis Pharmaceuticals, Inc.、Attune Pharmaceuticals、Arrowhead Pharmaceuticals, Inc. 和 Adverum。目前,CSL Behring、Shire 和 Pharming Group NV 凭借既定的品牌价值、主要品牌具有竞争力的定价以及强大的全球分销渠道,在全球市场占有重要份额。

简介公司名单

- CSL贝林

- 夏尔有限公司

- 制药集团

- BIOCRYST 制药公司

- 伊奥尼斯制药公司。

- Attune 制药公司

- 箭头制药公司

- Adverum

- 其他杰出球员

报告范围

遗传性血管性水肿的治疗选择包括根据医生的建议使用多种药物以及使用氧气。用于治疗遗传性血管性水肿的主要药物类别包括 C-1 酯酶抑制剂、缓激肽受体拮抗剂和激肽释放酶抑制剂。许多制药巨头正在进行的研究和强大的产品线被认为是预测期内遗传性血管水肿治疗市场的驱动力。

市场报告提供了遗传性血管水肿治疗行业的定性和定量见解,并对所有可能的细分市场的市场规模和市场增长率进行了详细分析。市场细分包括药物类别、应用、给药途径、分销渠道和地理位置。根据药物类别,全球市场分为C-1酯酶抑制剂、缓激肽受体拮抗剂和激肽释放酶抑制剂。

根据应用,全球细分市场包括预防和治疗。根据给药途径,遗传性血管性水肿治疗市场分为静脉注射和皮下注射。按分销渠道划分,细分市场包括医院药房、零售药房等。从地理上看,细分市场分为四大区域,即北美、欧洲和世界其他地区。这些地区进一步分为国家。

除此之外,遗传性血管水肿治疗市场报告还对市场动态和竞争格局进行了详尽的分析。市场报告中提供的各种关键见解包括领先市场参与者的关键策略、主要国家的遗传性血管水肿流行病学、管道分析以及新产品/批准的推出(由主要参与者)。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

分割 |

细节 |

|

按药物类别 |

|

|

按申请 |

|

|

按给药途径 |

|

|

按分销渠道 |

|

|

按地理 |

|

主要行业发展

- 2018年8月,夏尔宣布美国食品和药物管理局 (FDA) 批准 TAKHZYRO 作为遗传性血管性水肿的预防性治疗。

- 2017 年 6 月,CSL Behring 的 HAEGARDA 获得美国食品和药物管理局 (FDA) 的批准,这是一种皮下疗法,用于预防青少年和成人患者的遗传性血管性水肿发作。

常见问题

Fortune Business Insights表示,2026年遗传性血管水肿治疗市场规模为76.4亿美元,预计到2034年将达到270.6亿美元,预测期内复合年增长率为17.12%。

2025年,北美遗传性血管水肿治疗市场估值为59.2亿美元

复合年增长率为 17.12%,市场将在预测期内(2026-2034 年)呈现显着增长

在预测期内,C-1 酯酶抑制剂细分市场预计将成为该市场的主导细分市场。

遗传性血管水肿的新兴治疗选择和获得先进诊断导致患者人数增加是推动遗传性血管水肿治疗市场的主要因素。

CSL Behring、Shire 和 Pharming Group NV 是遗传性血管水肿治疗市场的顶级参与者。

预计北美将占据该市场最高的市场份额。

研究活动的增加、对罕见遗传性疾病治疗的日益关注以及基因突变发生率的上升预计将推动遗传性血管水肿治疗的采用。

转向开发遗传性血管水肿的基因疗法以及政府对现有药物的积极推荐是遗传性血管水肿治疗市场的趋势

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 125

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。