热水循环泵市场规模、份额和 COVID-19 影响分析,按技术(单级和多级)、按材料类型(不锈钢、青铜、铸铁等)、按流量(高达 2 立方米/小时及以上 2 立方米/小时)、最终用户(住宅、商业和工业)以及区域预测,2026-2034 年

热水循环泵市场规模

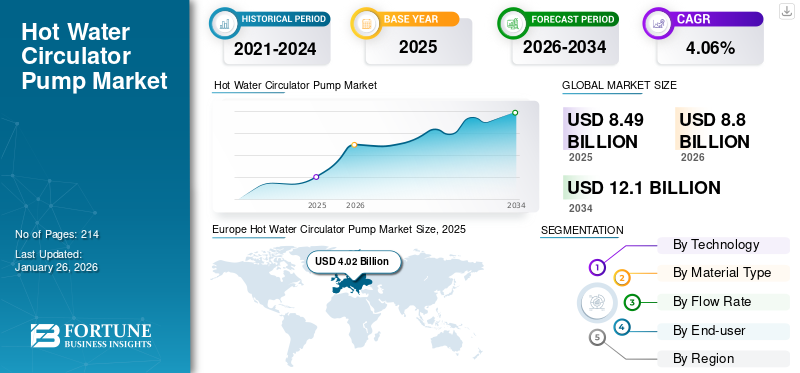

2025年全球热水循环泵市场规模为84.9亿美元,预计将从2026年的88亿美元增长到2034年的121亿美元,预测期内复合年增长率为4.06%。 2025年,欧洲以47.30%的份额主导全球市场。由于对节能泵的需求不断增长,以降低成本和最大限度地提高能源利用率,美国的热水循环泵市场预计将大幅增长,到2032年预计将达到14.7亿美元。

热水循环泵通过在任何水龙头或淋浴处提供即时热水,在家庭、商业部门和工业中循环热水。这些系统的工作原理是通过专用热水或冷水管线逐渐泵送热水并将其返回热水器。它已在各种建筑类型中获得广泛应用,以确保无需长时间等待即可从水龙头获得热水。这个因素驱动市场。当人们等待更高的温度时,最初的冷水可能会从水龙头浪费到排水沟,例如洗手或淋浴。由于该系统效率低下,每年每人浪费超过加仑的冷水。循环泵通过建筑物的管道系统以闭环方式将热水泵送回自来水厂,从而解决了浪费水的问题。热水器不断地,以便在打开热水龙头时更容易获得热水。此外,在预测期内可能创造利润丰厚机会的因素包括发展中经济体对水资源浪费的认识不断提高、对节能和节水产品的消费能力不断增强等。

下载免费样品 了解更多关于本报告的信息。

COVID-19 的影响

疫情导致供应链中断,影响产品的生产和交付

COVID-19 大流行对该行业产生了重大影响。全球供应链的中断以及由此产生的经济不确定性改变了消费者的行为,导致循环泵的需求波动。由于全球供应链中断,热水循环泵的生产和交付受到影响,导致某些产品短缺,并使制造商难以满足其需求。

此外,大流行造成的经济不确定性减少了对此类泵的需求。许多人面临财务不安全感,这使得他们不太可能投资家居装修项目,包括升级热水系统。这导致产品需求减少。

热水循环泵市场趋势

下载免费样品 了解更多关于本报告的信息。

智能热水循环泵是市场发展的主要趋势

智能热水循环泵具有集成传感器和控制系统,可调节和监控热水流量,确保能源效率并减少能源浪费。此类泵的示例包括热水再循环 COMFORT 系统和 ALPHA3。

格兰富 COMFORT 系统提供了在没有专用回水管的情况下改造家庭热水再循环系统所需的所有组件。该系统可以在不到两小时内安装完毕,并使用旁通阀和带有 24 小时可编程定时器的泵来保持管道中的热水以供即时使用。它包括泵、旁通阀、软管套件和数字计时器。此外,该系统还获得了 NSF/ANSI 61 和 372 认证,并采用湿式转子设计,可实现低噪音和免维护运行。转子包层和罐结构由不锈钢制成。

ALPHA3 是一款专为供暖系统设计的循环泵。它完全通过格兰富 GO Remote 应用程序进行控制,可以轻松地以液压方式平衡散热器和地板采暖系统。

热水循环泵市场增长因素

日益关注能源效率和降低能源成本,产品需求激增

能源效率是推动市场的一个重要因素,它通过以下方式发挥作用:

- 政府政策:世界各国政府通过政策、激励措施和补贴来促进使用节能产品。这增加了对热水循环泵的需求,因为这些产品节能且环保。

- 降低能源成本:热水循环器可以减少到达水龙头的时间,从而减少加热水所需的能源。因此,家庭可以享受较低的能源费用。

- 对环境问题的认识不断提高:随着对环境可持续性的日益关注,消费者越来越意识到自己的能源使用情况,并寻求节能和环保的产品。热水循环泵可以减少能源使用,这种意识可以增加对这些产品的需求。

- 节能标签和认证:节能标签和认证计划提高了消费者对节能产品(包括热水循环泵)的认识。

建筑规范要求节能环保产品,从而增加产品需求

建筑规范可以成为热水循环泵的需求驱动因素,因为它们规范新建筑的建设和现有建筑的改造,以确保它们满足特定的安全、可持续性和能源效率标准。建筑规范可以通过多种方式推动市场,例如绿色建筑认证、环保产品激励和节能要求。

建筑规范还可以包括能源与环境设计领导力 (LEED) 或能源之星等认证的要求。热水循环泵可以通过减少能源使用和提高能源效率来实现这些认证。

建筑规范可以激励使用环保和节能产品,包括热水泵。这可以鼓励承包商和业主选择这些产品,而不是效率较低的替代品。

建筑规范可以要求新建筑满足某些能源效率标准,并对现有建筑进行改造以满足这些标准。这些泵可以成为该过程的重要组成部分,因为它们有助于减少能源使用并提高能源效率。

制约因素

发展中地区缺乏意识阻碍了对该产品的需求

亚洲和非洲等发展中地区的一些地区缺乏对热水循环泵的认识和了解,阻碍了市场的增长。这些地区的消费者可能不熟悉此类泵的优点或不知道它们的存在。此外,亚洲和非洲部分地区的低收入水平也可能限制热水循环泵市场的增长。这些产品可能被视为奢侈品而不是必需品。此外,安装和维护泵所需的技术和资源可能有限。

此外,缺乏基础设施,例如电网或管道系统,可能需要支持热水循环泵。在亚洲和非洲的一些地区,可能缺乏训练有素的专业人员,例如可以安装和维护此类泵的水管工。这可能会减少对这些产品的需求,因为消费者可能无法获得使用这些产品所需的服务。

热水循环泵市场细分分析

按技术分析

单级技术具有多种优势,可能会促进市场增长

根据技术,市场分为单级和多级。

单级热水循环泵因其节能设计而将在全球范围内广泛使用,使其成为住宅和商业应用的有吸引力的选择,到 2026 年将占据 55.05% 的市场份额。它们旨在通过系统快速有效地输送热水,这有助于减少加热水并保持水在管道中流动所需的能量。单级泵的购买和安装相对便宜,特别是与其他热水循环系统相比。这使得它们成为寻求经济实惠的方式来改善热水循环的房主和企业的热门选择。

按材料类型分析

不锈钢的有益特性使其成为热水循环泵的理想选择

市场可以根据材料类型分为不锈钢、青铜、铸铁等。

不锈钢因其高耐用性和耐腐蚀性而将在市场上占据主导地位,使其成为泵的理想材料选择,到2026年将占据48.58%的市场份额。这些泵设计用于在恶劣和苛刻的条件下运行,不锈钢的防锈和耐腐蚀性能确保泵长期保持功能。

通过流量分析

对较小流量泵的需求可驱动长达 2m 的泵3/h 段增长

根据流量,市场细分为最多 2m3/h及2m以上3/h。

由于对节能和经济高效的热水循环系统的需求不断增长,流量高达 2 立方米/小时的热水循环泵预计将在未来几年占据主导地位。由于较小流量泵适用于较小的建筑物、住宅和独立公寓单元,因此对较小流量泵的需求可能会增加。

按最终用户分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

对住宅建筑能源效率和可持续性的重视推动了住宅领域对泵的需求

市场根据最终用户分为住宅、商业和工业。

住宅领域占据着主导的热水循环泵市场份额。住宅领域是最大的能源消费者之一。这些泵无需在长管道中加热水,从而显着降低能耗。此外,住宅部门更有可能对旧建筑和房屋进行热水泵改造,以提高能源效率、舒适度和便利性。

区域见解

全球市场分为北美、欧洲、亚太、拉丁美洲、中东和非洲五个地区。

欧洲

Europe Hot Water Circulator Pump Market Size, 2025

获取本市场区域分析的更多信息, 下载免费样品

2025年,欧洲市场规模为40.2亿美元,占全球市场的47.30%,预计2026年将增长至41.2亿美元。其占据主导地位的关键因素之一是欧洲许多地区的寒冷气候。这意味着热水使用量相对较高。此外,在水自然较冷的地区,热水循环泵可以更有效地提供快速有效的热水。英国市场预计到2026年将达到3亿美元,而德国市场预计到2026年将达到3.7亿美元。

北美

2025年北美市场规模为18.2亿美元,占据全球市场份额的21.40%,预计2026年将达到18.7亿美元。由于需要更快、更高效的热水输送、能源效率和可持续性,北美的产品需求更大。它具有住宅、商业和工业应用,提供更快、更高效的热水输送,节省水和能源,并提高生产过程的效率。预计到2026年美国市场将达到20.6亿美元。

亚太地区

2025年亚太市场规模为13.9亿美元,占全球市场格局的16.38%,预计2026年将达到14.9亿美元。亚太地区许多国家正在经历快速的城市化和基础设施发展,这使得新建设项目的需求激增。随着更多商业和住宅建筑的建成,市场可能会扩大。日本市场预计到2026年将达到2.8亿美元,中国市场预计到2026年将达到4.1亿美元,印度市场预计到2026年将达到3.5亿美元。

此外,水资源短缺是亚太地区许多地区的一个重大问题,节约用水是许多政府和组织的首要任务。它可以确保立即提供热水而无需长时间运行水龙头,从而有助于减少水的浪费。

拉美

2025年,拉丁美洲占据全球市场的9.77%,估值达到8.3亿美元,预计2026年将增长至8.6亿美元。由于多种原因,拉丁美洲热水循环泵的采用速度慢于北美和欧洲。采用缓慢的原因之一是该地区对节能技术的认识和可用性相对较低。对热水循环泵的好处缺乏了解意味着许多人不认为它们是家庭的选择。此外,由于缺乏分销渠道和零售网络,这些泵在某些地区的可用性可能会受到限制。

中东和非洲

2025年,中东和非洲市场规模为4.4亿美元,占全球市场份额的5.15%,预计到2026年将达到4.6亿美元。尽管热水循环泵具有潜在优势,但由于多种原因,中东和非洲(MEA)地区的采用率并不高。主要原因之一是该地区许多国家的电力成本高昂。高能源价格意味着一些消费者可能看不到安装热水循环泵的直接经济效益。安装成本也可能相对较高,阻碍了此类泵的采用。

主要行业参与者

格兰富高品质、可靠的热水循环泵专为满足市场的特定需求而设计

格兰富的产品以其能源效率高、运行安静、使用寿命长而闻名,这帮助他们在行业中建立了良好的声誉。格兰富对产品质量、创新、全球影响力和可持续性的关注帮助他们建立了重要的热水循环泵市场份额。

- 2022 年 10 月,格兰富推出了名为 Grundfos Digital NEXT 的小型循环器。它专为住宅供暖市场而设计,系列包括 UPSe 15-58 型号。

顶级热水循环泵公司名单:

- 格兰富控股公司(丹麦)

- 威乐SE(德国)

- 赛莱默公司(美国)

- 福斯公司(我们。)

- 阿姆斯壮流体技术(英国)

- 科佩达公司(意大利)

- SAER Elettrompe SpA(意大利)

- 美国太阳能泵(美国)

- 新界泵业集团股份有限公司 (中国)

- LEO泵(中国)

- 台州大浪泵业有限公司(中国)

- 塔可公司(美国)

- 宁波市鄞州华通实业有限公司 (中国)

- 福建亿星电机有限公司 (中国)

- 浙江用久科技有限公司 (中国)

主要行业发展:

- 2022 年 10 月 -格兰富推出了专为住宅供暖市场设计的最新系列小型循环器。在格兰富 Digital NEXT 中,该系列包括 UPSe 15-58 型号,该型号于 2022 年末首次推出。

- 2021 年 2 月 –格兰富推出格兰富 UP 10-16 数字定时器。热水再循环泵专为住宅设计,配有专用回水管,包含一个组合数字定时器,使泵能够仅在需要热水时运行,从而提高用水效率。

- 2021 年 10 月 -威乐推出了 WiloPara MAXO 系列,这是一款专为供暖和太阳能应用而设计的高效无轴封循环泵。这款新型泵在电气安装、调试、设置和诊断方面提供高流量和卓越的舒适度。此外,WiloPara MAXO R 型号还可用于热泵系统中的所有冷却和地热应用。

- 2021 年 6 月- 格兰富推出了一款名为 COMFORT PM AUTO 的住宅循环泵。它通过其 AUTOADAPT 功能树立了节能和智能热水再循环的基准,该功能可以掌握家庭的消费模式,然后进行调整。

- 八月 2022年– Rinnai America Corporation 推出了 RE 系列即热式热水器,这是首款具有内置泵和 Smart-Circ 智能再循环功能的非冷凝装置。 Smart-Circ 智能再循环系统可了解消费者的热水使用模式,然后组织内置泵并调整再循环模式。

报告范围

定制请求 获取广泛的市场洞察。

热水循环泵市场研究报告提供了详细的市场分析,并重点关注领先公司、产品/服务类型、领先产品应用等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为4.06% |

|

单元 |

价值(十亿美元) |

|

分割 |

按技术、材料类型、流量、最终用户和地区 |

|

分割 |

乙y科技

|

|

按材料类型

|

|

|

按流量

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

《财富》商业洞察研究显示,2025 年全球市场规模为 84.9 亿美元。

预计全球市场在预测期内将以 4.06% 的复合年增长率增长。

2025年,欧洲以47.30%的份额主导全球市场。

从最终用户来看,住宅领域在全球市场中占据主导地位。

预计到2034年全球市场规模将达到121亿美元。

要求节能和环保产品的建筑规范大大增加了产品需求。

格兰富 (Grundfos)、威乐 (Wilo SE) 和阿姆斯壮流体技术 (Armstrong Fluid Technology) 是活跃在市场上的一些顶级参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 214

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道