工业传感器市场规模、份额和行业分析,按类型(温度传感器、接近传感器、压力传感器、位置传感器、运动传感器、液位传感器、气体和化学传感器、湿度传感器、流量传感器等)、最终用途行业(离散、过程)和区域预测,2026-2034

主要市场见解

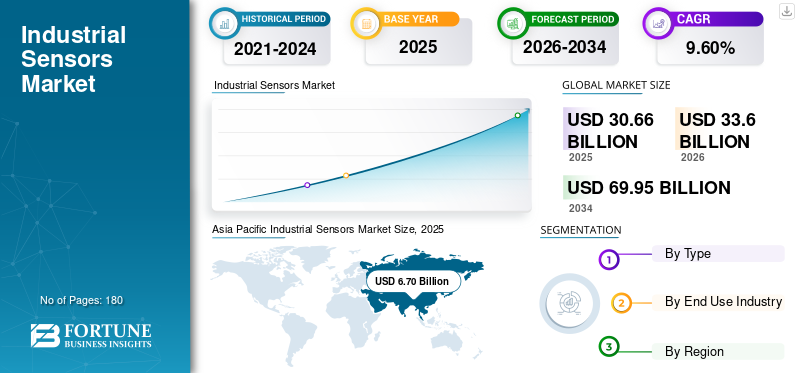

2025年,全球工业传感器市场规模为306.6亿美元。预计该市场将从2026年的336.0亿美元增长到2034年的699.5亿美元,预测期内复合年增长率为9.60%。亚太地区在工业传感器市场占据主导地位,到 2025 年,其份额将达到 34.75%。

运动走向工业4.0工厂自动化使传感器成为制造业的重要工具,因为它们能够最大限度地提高操作设备的效率和有效性并增加机器的正常运行时间。随着工业自动化需求的增加,传感技术预计仍将是数据收集的基础,以将制造车间转变为经济高效、互联且可靠的设施。因此,在过去的几年里,工业传感器在自动化系统中的集成受到了相当多的工业界和研究人员的高度关注。例如,2020 年 3 月,欧姆龙自动化推出了 E2EW 系列金属面接近传感器,以承受典型混合金属生产线的恶劣条件。该系列的长感应范围功能将通过最大限度地减少不稳定物体的错误检测来帮助减少意外的设施停机和减速。

下载免费样品 了解更多关于本报告的信息。

全球工业传感器市场概况

市场规模和增长

- 2025年价值:306.6亿美元

- 2034 年预测:699.5亿美元

- 年均复合增长率(2026-2034): 9.6%

- 热门地区 (2025):亚太地区(34.75% 市场份额)

市场洞察

工业4.0与智能制造

- 工业 4.0 和工厂自动化的兴起推动了传感器在制造业中的广泛采用,以提高运营效率、机器正常运行时间和成本效益。

- 智能传感器现在对于实时数据收集以及实现预测性维护和质量控制至关重要。

- 示例:金属面接近传感器等新传感器的推出有助于防止错误检测并减少设施停机时间。

主要市场驱动因素

- IIoT(工业物联网)的兴起

- IIoT 设置中现在使用超过 20 种传感器类型

- 智能传感器与云平台集成,增强流程可见性和错误检测

- 无线连接

- 无线传感器由于易于安装、成本较低和可扩展性而被广泛采用

- 广泛用于机器人、预测性维护和资产跟踪

- 流程工业扩张

- 采用传感器监测气体泄漏、化学品流量和液位

- 准确的数据可提高安全性、维护性和效率

市场限制

成本高且复杂

- 定制传感器规格增加了定价压力

- 维护和故障风险可能会影响中小企业

- 数据丢失问题限制了一些公司的广泛采用

区域洞察

亚太地区

- 2025年价值:67亿美元

- 印度、中国和越南快速增长

- 凭借强劲的制造业和半导体行业占据主导地位

北美和欧洲

- 汽车和电子行业推动的强劲采用

- 早期技术采用者在数字化转型方面投入巨资

拉丁美洲、中东和非洲

- 随着企业探索自动化和数字基础设施,适度增长

主要趋势

- 智能工厂计划:数字孪生、实时诊断

- 传感器融合:用于复杂检测任务的多传感器单元

- 人工智能整合:用于流程优化的设备上分析和机器学习

工业传感器市场趋势

工业 4.0 和工业物联网 (IIoT) 的出现推动市场增长

随着工业 4.0 的出现,在工厂车间使用控制和自动化系统已成为提高生产力、效率和盈利能力的常见做法。工业 4.0 时代推动企业投资传感器、互联设备等数字技术以及制造执行系统 (MES) 等先进软件。的整合物联网 (IoT)凭借本地计算能力,将普通传感器转变为智能传感器。这增强了传感器的能力,使它们能够对传感器模块内的测量数据执行复杂的计算。

由于遥感和监控能力增强,IIoT 领域使用了 20 多种传感器。工业传感器有助于改善材料分类、库存盘点和自动化流程,从而提高制造单位的生产力。除此之外,它们还有助于识别制造过程中生产设施中的根本错误。例如,启用传感器的装配线可以在质量检查期间向工程师发送实时图片。这有助于工程师在早期阶段识别制造中的任何错误或问题,而不是在后期成为故障点,从而节省大量时间和资源。因此,工业4.0和IIoT的出现预计将推动工业传感器市场的增长。

下载免费样品 了解更多关于本报告的信息。

驱动因素

制造单位采用无线连接来推动增长

工业应用中的传感器主要依赖无线连接。制造设施中的电池供电无线传感器和节点可以轻松扩展每个设施的数百个传感点。它们消除了对专业人员或经过培训的人员来控制或管理流程的需要。随着公司正在寻找改进流程、提高生产率、降低费用和提高运营效率的方法,他们正在热衷于投资最新的传感器和网络技术。制造商对主要用于工厂自动化和机器人应用的无线连接解决方案的需求不断增长。

- 2020 年 8 月,工业物联网天线和设备提供商 PCTEL, Inc. 在其 IIoT 产品组合中添加了无线通信传感器平台。该传感器平台包括易于集成的通信板和传感器、用于无缝安装的电池驱动的无线传感器端点以及用于特定应用定制的开发套件。

过程工业中传感技术的采用激增,以促进市场增长

准确的过程监控以及预防性和预测性资产维护是过程工厂部署的传感技术的唯一责任。工业传感器用于感测和报告与过程工业中设备的安全、健康和安保相关的特定属性。例如,压力变送器或传感器用于测量工业气体和液体。稳定、准确的测量确保工厂可靠、安全、有效的运行。

- 2019 年 6 月,NevadaNano 推出了 MPS 系列气体传感器,可使用单次校准来检测、量化和分类各种爆炸性或易燃气体。这些传感器可以准确检测甲烷、易燃和 LGW 制冷剂气体。

制约因素

高安装成本可能导致不愿采用传感器技术

传感器的规格因应用而异,这会增加其价格。 OEM 期望传感器制造商以更低的成本提供最好的传感器,这增加了制造商的定价压力。在疫情等特定情况下,由于缺乏大规模生产,制造商很难降低价格。

除此之外,传感器设备的维护成本很高。机械预算较低的中小企业通常对在其设施中部署先进设备不太感兴趣。此外,传感器故障时数据丢失的可能性是限制该市场增长的主要陷阱之一。因此,与传感器相关的高成本限制了市场的增长。

工业传感器市场细分分析

按类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

压力传感器领域将在高性能工业应用中广泛使用,以获取最大份额

按类型划分,工业传感器市场可分为 温度传感器、接近传感器、压力传感器、位置传感器、运动传感器、液位传感器、气体和化学传感器、湿度传感器、流量传感器等。

由于压力传感器在高性能工业应用(例如液体压力测量、监控真空泵、工业过程控制、检查和包装等)中的广泛使用,压力传感器领域占据了最大的市场份额。

然而,气体和化学传感器领域预计在预测期内将呈现最高增长率,因为这些传感器能够检测各种应用中的任何气体泄漏,从制造工厂的易燃气体到乙醇在呼气分析仪测试中。

同样,温度传感器有助于测量、监控和控制工业加工中过程变量和工作负载的温度。液位传感器检测工业设施中粉末、液体和颗粒材料等物质的液位。同样,运动传感器用于检测周围环境的温度变化和运动。

流量传感器主要用于测量流经管道的移动液体或气体的数量和流量。接近传感器无需任何物理接触即可检测附近物体的存在。

按最终用途行业分析

受汽车和电子行业应用不断增强的支持,分立行业将占据主要市场份额

根据最终用途行业,市场已细分为离散行业和流程工业。

由于全球汽车和电子行业的快速扩张,离散行业占据了主要市场份额。借助工业传感器,制造商可以查看机器性能并接收潜在异常或问题的预先警报,以便主动解决这些问题。

由于石油和天然气、化学、采矿和其他行业越来越多地采用气体传感器、化学传感器、流量传感器和液位传感器等,过程工业领域预计将成为增长最快的领域。

区域见解

Asia Pacific Industrial Sensors Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

按地区划分,工业传感器市场分析了北美、南美、欧洲、中东和非洲以及亚太地区五个主要地区。

由于印度、中国和越南等国家的快速工业化,亚太地区占据了市场份额。 工业4.0的出现、外国投资的增加以及该地区制造单位数量的增加是促进市场增长的一些因素。除此之外,亚太地区还拥有最多的半导体制造单位。

北美和欧洲分别占据第二和第三大市场份额。这些地区强大的电子和汽车工业的存在正在促进市场的增长。对技术的高投资和先进技术的早期采用是推动北美和欧洲市场增长的其他因素。

了解我们的报告如何帮助优化您的业务, 与分析师交流

此外,预计中东和非洲以及南美洲在预测期内将占据相当大的市场份额。这些地区的公司正在投资开发颠覆性商业模式,以改善其运营流程。

主要行业参与者

顶级公司通过战略收购和合作扩大工业传感器业务

由于存在大量公司、子公司、工业集团的部门以及越来越多的小公司和初创公司进入市场,该市场高度分散。主要公司正在遵循各种增长战略,例如伙伴关系和协作、并购、产品开发等,以维持其在市场中的地位。他们利用产品中的先进技术和功能来提供增强的产品,以满足最终用途行业的不同需求。

- 2020 年 3 月 –TE Connectivity Ltd 收购了传感器技术提供商 First Sensor 71.87% 的股份,以扩大其传感器产品范围并为客户提供高水平的产品和服务。

- 2019 年 9 月 –TE Connectivity Ltd 的子公司Measurement Specialties Inc. 收购了 Silicon Microstructions Inc.,以确立其在压力传感技术领域的主导地位,特别是在交通、医疗和工业应用领域。

主要公司简介:

- ABB 有限公司(瑞士苏黎世)

- 安费诺公司(美国康涅狄格州)

- Ams AG(奥地利普雷姆斯塔滕)

- Analog Devices, Inc.(美国马萨诸塞州)

- Bosch Sensortec(德国罗伊特林根)

- Figaro Engineering Inc.(日本大阪)

- First Sensor(德国柏林)

- 霍尼韦尔国际公司(美国北卡罗来纳州)

- 集成设备技术(美国加利福尼亚州)

- Microchip(美国亚利桑那州)

- 恩智浦半导体(荷兰埃因霍温)

- Omega Engineering(瑞士比尔/比安)

- 松下(日本大阪)

- PCB Piezotronics, Inc.(美国)

- 罗克韦尔自动化(美国威斯康星州)

- Safran Colibrys SA(瑞士伊韦尔东)

- Sensirion(瑞士施塔法)

- 西门子(德国慕尼黑)

- 意法半导体(瑞士日内瓦)

- TE Connectivity(瑞士沙夫豪森)

- Teledyne Technologies Incorporated(美国加利福尼亚州)

- 德州仪器(德克萨斯州,美国)

主要行业发展:

- 2020 年 6 月 –意法半导体推出了电容式触摸传感器 QST108,可以轻松创建背光传感表面,从而使公司能够在创建现代界面的同时降低触摸面板成本。

- 2019 年 7 月 –CMOS图像传感器供应商SmartSens Technology推出两款CMOS图像传感器SC2310T和SC4210T,配备高动态和卓越的超低光灵敏度功能,可在恶劣环境下使用。

报告范围

工业传感器市场报告重点介绍了全球领先地区,以便更好地了解用户。此外,该报告还提供了对最新行业趋势的见解,并分析了在全球范围内快速部署的技术。它进一步强调了一些增长刺激因素和限制因素,帮助读者深入了解市场。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021–2034 |

|

基准年 |

2025年 |

|

预测期 |

2026–2034 |

|

历史时期 |

2021–2024 |

|

单元 |

价值(十亿美元) |

|

分割 |

类型;最终用途行业和地区 |

|

按类型

|

|

|

按最终用途行业

|

|

|

按地区

|

|

常见问题

预计到 2034 年,市场规模将达到 699.5 亿美元。

2025年,市场价值为306.6亿美元。

预计该市场在预测期内将以 9.6% 的复合年增长率增长。

压力传感器领域可能会在类型上引领市场。

制造单位采用无线连接可能会推动市场增长。

STMicroElectronics、TE Connectivity、First Sensor、Analog Devices, Inc.、Bosch Sensortec、Honeywell、Integrated Device Technology、Microchip、NXP Semiconductors 和 Omega Engineering 是市场上的顶级参与者。

预计亚太地区将占据最高的市场份额。

欧洲预计将以显着的复合年增长率增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道