流感药物市场规模、份额、趋势和行业分析,按治疗(巴洛沙韦、磷酸奥司他韦等)、按流感类型(甲型流感、乙型流感)、给药途径(口服、其他)、分销渠道(医院药房、零售药房、在线药房、其他)和区域预测,2026-2034年

流感药物市场规模和趋势

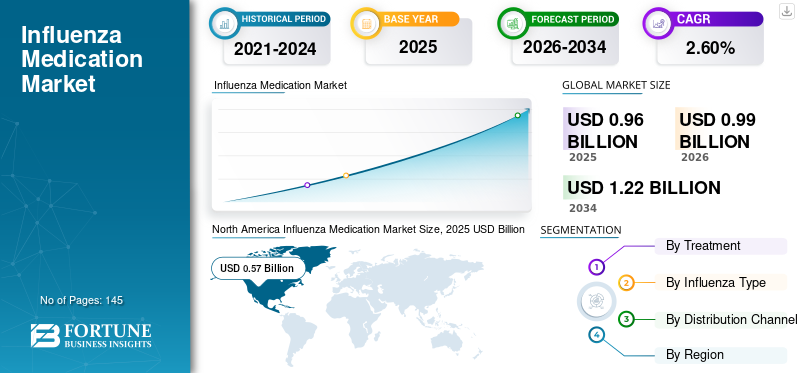

2025年全球流感药物市场规模为9.6亿美元,该市场预计将从 2026 年的 9.9 亿美元增长到到 2034 年将达到 12.2 亿美元,预测期内复合年增长率为 2.60%。北美在流感药物市场占据主导地位,2025年市场份额为59.56%。

在过去的几十年里,严重和可能危及生命的传染病的数量在全球范围内呈现出日益流行的趋势。其中一种重大疾病包括各种类型的流感,其在全球范围内的患病率稳步上升,这主要是由于流感病毒性质的变化所致。预计全球市场的增长也将受到美国等主要增长国家每年流行病以及全球多个国家爆发的流感的推动。根据美国疾病控制与预防中心 (CDC) 的数据,自 2019 年 10 月以来,美国估计已有 970 万例流感病例。全球流感药物市场的一些趋势包括季节性流感药物的使用流感疫苗但在许多情况下,流感疫苗的预防作用可能并不完全有效。

下载免费样品 了解更多关于本报告的信息。

全球流感药物市场概览

市场规模:

- 2025 年价值:9.9 亿美元

- 2034 年预测价值:12.2 亿美元

- 复合年增长率(2026-2034):2.60%

市场份额:

- 地区领先:北美(2025 年为 59.56%)

- 增长最快的地区:亚太地区

- 最终用户领导者:磷酸奥司他韦(最常用的治疗方法)

行业趋势:

- 使用快速流感诊断测试 (RIDT) 提高准确性

- 由于病毒突变,对季节性流感治疗的需求不断增加

- 推出 Baloxavir Marboxil 等新一代抗病毒药物

驱动因素:

- 全球年度流感流行率不断上升

- 通过 CDC、WHO 和国家机构开展的活动提高认识

- 新疗法研发工作的增长

- 弱势群体不断增加,包括老年人、孕妇和免疫功能低下的人

- RIDT 等诊断技术的进步和有利的监管改革

在确定当前流感治疗市场规模时,必须考虑许多因素和趋势,这些因素和趋势为流感抗病毒药物的需求提供了主要推动力。人们越来越认识到流感与其他严重疾病有关,对人类健康的严重影响。当前的一些现代生活方式趋势可能导致全球很大一部分人口患上流感,这是最常见的传染病之一。

[PCHlUo29X]

有患流感风险的人可能患有慢性疾病、年龄较大、怀孕以及免疫系统较弱。流感病毒的遗传性质使其不断发生变化,对人体免疫力产生重大影响。这导致新型疗法的研究和开发不断增加,认识的提高极大地促进了新型流感药物的推出,从而推动了流感药物市场的增长。

快速流感诊断测试或 RIDT 是指用于检测呼吸道标本中甲型和乙型流感病毒核蛋白抗原的抗原检测测定。快速流感诊断测试 (RIDT) 可在 5 至 15 分钟内提供结果,从而快速检测流感。一些 RIDT 具有 CLIA 豁免状态,可在任何门诊环境中使用。由于 RIDT 的技术进步和最近的监管变化(RIDT 从 I 类设备重新分类为 II 类设备),RIDT 的准确性更高。快速流感诊断测试的准确性更高,预计将导致更多的诊断病例。流感病例数量的增加预计将导致更多地采用流感药物或疗法。一些著名的快速流感诊断测试 (RIDT) 包括 BD (Becton Dickinson & Co.) 的 BD Veritor Flu A + B、Quidel Corp. 的 Sofia Influenza A + B FIA 和 BioMérieux, Inc. 的 BIONEXIA Influenza A+B。

市场驱动因素

“加大研发力度并提高对流感的认识以推动市场发展”

流感治疗市场增长的关键驱动力之一是人们对流感对人类健康影响的认识不断提高,以及新药上市的研发力度相应加大。目前,流感药物治疗主要以疾病控制与预防中心 (CDC) 等监管机构的建议为中心。流感的严重性和潜在危险性促使一些政府和非政府组织发起针对流感的宣传活动。这些举措提高了人们的认识,也增加了对更多治疗选择的需求。例如,疾病控制与预防中心 (CDC) 和世界卫生组织 (WHO) 等重要机构已经并将继续开展提高流感意识的活动。

“对先进有效药物的需求不断增长来推动市场发展”

推动市场趋势的其他关键因素是两种流感患病率的增加以及对更有效治疗方法的需求不断增加。自最初向公众介绍以来,流感疗法已经经历了重大的研发创新。但是,尽管由于患者需求尚未开发而具有巨大的市场增长潜力,但美国食品和药物管理局 (FDA) 只批准了四种用于流感治疗的主要药物。该市场可能被认为是由少数主要参与者的存在和相对便宜的仿制药的影响力日益增强所主导。但是,流感病毒不断变化的性质使得某些形式的疾病具有高度的治疗抵抗力,并且患病率的上升进一步恶化了患者的治疗前景。这导致市场上出现巨大的未满足的治疗需求,预计将成为推动市场需求的其他关键因素之一。

流感药物市场细分分析

按治疗前景

“Baloxavir Marboxil 细分市场将在预测期内产生最高增长率”

根据治疗方法,市场可分为巴洛沙韦、磷酸奥司他韦等。

磷酸奥司他韦预计将在流感治疗市场占据主导地位,预计到 2026 年将以 57.44% 的份额主导市场,特别是因为它们是流感治疗最常用的处方药物之一,并且在治疗方面具有强大的功效。由于专利的流失以及该药物的几种仿制药的涌入,预计该细分市场将以相对较低的复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

为全球市场稳定增长做出贡献的其他一些细分市场是巴洛沙韦马博西细分市场。由于最近在美国和日本等几个主要市场推出了这种治疗方法,预计该细分市场将以最高的复合年增长率增长。在一些临床试验中,与其他药物相比,该药物显示出更高的效率,但对该药物的总体共识尚未确定。其他部分包含其他关键药物,如帕拉米韦和扎那米韦。

按流感类型展望

“预计甲型流感在预测期内将呈现显着的复合年增长率”

根据流感类型,市场可分为甲型流感和乙型流感。就流感类型而言,预计甲型流感细分市场将以更快的复合年增长率增长,到2026年将占据75.82%的市场份额。这主要是由于甲型流感的患病率不断上升,以及世界各地有大量患者患有这种流感。促进甲型流感病毒增长的其他因素是其除了是最常见的流感类型之外,还是一种严重威胁的流感疾病形式。许多重要的流感爆发可归因于该疾病的甲型流感。

由于流感疾病的性质不断变化,在某些流感季节,乙型流感的发病率可能高于甲型流感。根据流感药物市场预测,出于这些原因,用于治疗乙型流感疾病的流感药物的使用量可能会更大。诸如此类的趋势以及不同类型流感治疗和管理的增加也有助于确定按类型划分的全球流感市场份额。

按管理途径展望

“预计口腔细分市场在预测期内将占据最高份额”

根据给药途径,该市场可分为口服和其他。在给药途径方面,预计口服细分市场将以更快的复合年增长率增长,到2026年,其份额将达到95.02%。这主要是由于该细分市场的产品上市数量不断增加,以及全球大量患者的消费更加便利。口腔领域的两个主要产品包括 Xofluza 和达菲。

在其他部分,流感药物可以静脉内给药或以鼻腔给药的形式给药。例如,Rapivab(帕拉米韦)可以静脉内给药,而葛兰素史克的 Relenza(扎那米韦)可以鼻腔给药。

按分销渠道展望

“医院药房在分销渠道中占有最大份额”

根据分销渠道,流感治疗市场可分为医院药房、零售药房、网上药房等。预计医院药房部门将占据主导份额,因为这些药物通常是在这些机构进行彻底诊断后开出的。

零售药房部门预计将占据第二大份额,因为在重新配药处方的情况下,这些机构能够提供更高效的设施,而且市场上的主要产品是口服形式,可以自行服用。由于在线药房设施的使用不断增加,在线药房业务因其简单和便利而受到欢迎,预计在线药房业务的收入增长将实现最高的复合年增长率。

区域分析

北美

North America Influenza Medication Market Size, 2025 USD Billion

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美占全球市场的59.56%,估值为5.7亿美元,预计2026年将达到5.9亿美元,预计将在预测期内主导流感药物市场份额。该地区多种形式流感的高流行,加上新产品和预期产品的推出,将推动该地区的市场增长。除此之外,不断增加的研究和开发举措,加上公众对慢性病等风险因素的认识不断提高和高度存在,预计将在预测期内推动北美市场的发展。预计到2026年美国市场将达到5.5亿美元。

亚太

2025年亚太市场价值1.6亿美元,占全球收入的16.12%,预计2026年将达到1.6亿美元。预计亚太地区流感药物市场价值增长最快。由于整个地区可支配收入的增加和政府的举措,人们对流感的认识有所提高。该地区主要国家的流感患病率不断上升,以及流感作为主要死亡原因的地位日益提高,预计也将推动整个地区的市场增长。日本市场预计到2026年将达到0.7亿美元,中国市场预计到2026年将达到0.5亿美元,印度市场预计到2026年将达到0.2亿美元。

欧洲

2025年欧洲市场规模为1.8亿美元,占全球市场份额的18.30%,预计2026年将达到1.8亿美元。另一方面,根据世界卫生组织(WHO)的数据,欧洲地区流感活动持续增加。英国、法国和德国等高增长国家将为欧洲市场的增长做出贡献。

中东和非洲

中东和非洲市场2025年达到0.3亿美元,占市场总收入的2.65%,预计2026年将达到0.3亿美元。由于流感流行率上升、意识增强和药品补贴提供,中东和非洲预计未来将实现稳定增长。英国市场预计到2026年将达到0.3亿美元,德国市场预计到2026年将达到0.5亿美元。

拉丁美洲市场

2025年,拉丁美洲市场规模为0.3亿美元,占全球需求的3.37%,预计2026年将增长至0.3亿美元。由于流感流行率不断上升,预计拉丁美洲流感药物市场将出现强劲增长。

行业主要参与者

“市场参与者喜欢基因泰克公司, 盐野义工业株式会社,和葛兰素史克公司加强市场地位”

流感药物市场分析表明,该市场由一些主要公司凭借强大的产品组合、关键战略决策和市场份额的主导地位而占据主导地位。其中包括由 2-3 家关键公司组成的集团,这些公司具有更广泛的地域影响力和持续的研发能力,从而获得了强有力的监管批准。此外,市场上还存在许多其他经营仿制药的公司。全球市场已经成熟,仿制药大量存在,新竞争者进入很困难。

顶级流感药物公司名单:

- 基因泰克公司

- 盐野义工业株式会社

- 塞基鲁斯 (CSL)

- BIOCRYST 制药公司

- 葛兰素史克公司

- 羽扇豆有限公司

- 梯瓦制药工业有限公司

- Zydus 制药公司 (Zydus Cadila)

- Amneal 制药有限责任公司

- 麦克劳兹制药有限公司

- 阿尔沃根

- 其他的

产业发展:

- 2019 年 10 月:基因泰克公司 (Genentech, Inc.) 宣布 FDA 批准 Xofluza (Baloxavir Marboxil) 用于患流感相关并发症风险较高的个体。

- 2019 年 10 月:Shionogi & Co., Ltd. 宣布在日本提交 Xofluza (baloxavir marboxil) 的补充新药申请 (sNDA),用于流感病毒感染的暴露后预防。

- 2019 年 8 月:Shionogi & Co., Ltd. 宣布 Xofluza (Baloxavir Marboxil) 20mg 片剂在台湾获批用于治疗 12 岁以上患者的 A 型和 B 型流感。

报告范围

人们对流感的认识不断提高、未满足的患者需求以及基于先进技术的预期新产品的推出预计将促进全球流感治疗市场的增长。

除此之外,流感药物市场报告还对全球市场规模和预测、市场动态以及竞争格局和情景进行了广泛的分析。报告中提出的各种关键见解包括流感流行病学概述、管道分析、关键行业发展、新产品发布、主要地区流感疾病负担分析、主要国家监管情况以及仿制药上市对流感药物市场增长影响的分析。除此之外,其他关键见解还包括市场领导者采用的关键战略、竞争格局和公司概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

分割 |

按治疗

|

|

按流感类型

|

|

|

按给药途径

|

|

|

按分销渠道

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2026 年全球流感药物市场规模为 9.9 亿美元,预计到 2034 年将达到 12.2 亿美元。

2025年,市场估值为9.6亿美元。

复合年增长率为 14.25%,市场将在预测期内(2026-2034 年)呈现正增长

在预测期内,磷酸奥司他韦细分市场预计将成为该市场的主导细分市场。

流感患病率的增加和大量(新的和预期的)产品的推出将推动全球市场的增长。

Genentech, Inc.、Shionogi & Co., Ltd. 和 GlaxoSmithKline plc 是市场上的顶级参与者。

预计北美将占据该市场最高的市场份额。

更高的认识、流感患病率的增加、研究举措的增加以及新产品的推出将推动流感药物的采用。

采用先进的流感药物、新产品的推出、治疗方法的新进展、全球患病率的增加以及个人意识的提高是流感药物市场的主要趋势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 145

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道