船用润滑油市场规模、份额和行业分析、分产品(船用气缸油、活塞发动机油、系统油等;按船舶类型(散货船、油轮、杂货船、集装箱船等)以及区域预测,2026-2034年

船用润滑油市场规模和行业概况

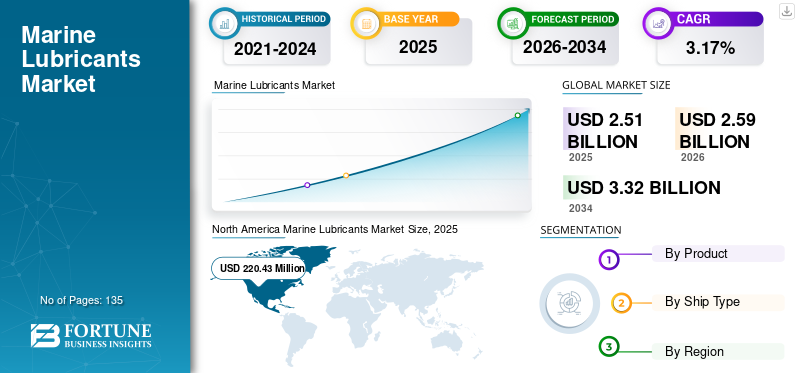

2025年,全球船用润滑油市场规模为25.1亿美元。预计该市场将从2026年的25.9亿美元增长到2034年的33.2亿美元,预测期内复合年增长率为3.17%。北美在船用润滑油市场占据主导地位,2025年市场份额为2.75%。由于沿海旅游和娱乐活动频繁,对船用润滑油的需求不断增加,预计到2032年,美国船用润滑油市场将大幅增长,估计价值将达到2.5365亿美元。

下载免费样品 了解更多关于本报告的信息。

全球船用润滑油市场主要要点市场规模与预测:

- 2025年市场规模:25.1亿美元

- 2026年预测市场规模:25.9亿美元

- 2034 年预测市场规模:33.2 亿美元

- 复合年增长率:2026-2034 年 3.17%

市场份额:

- 2025年,北美将占据全球船用润滑油市场2.75%的份额。

- 2018年,船用气缸油占该产品细分市场份额的50.31%。

- 2018年散货船类型占据主导地位,份额为40.93%,其次是油轮。

主要国家亮点:

- 美国:在沿海旅游业和休闲海洋活动不断增长的推动下,美国船用润滑油市场预计到 2032 年将达到 2.5365 亿美元。

- 中国:主要航运公司的所有权和对全球贸易的大力参与推动了高需求;有助于巩固亚太地区的市场主导地位。

- 印度和台湾:海上贸易和干船坞能力的增长预计将支持润滑油消费的强劲增长。

- 欧洲:德国、荷兰和英国是最大的消费国,受到高贸易量和先进港口基础设施的支持。

船用润滑油市场趋势

船用润滑油是一类特殊的润滑油,旨在满足船舶优化操作所需的坚固性能。船舶系统中的各种机械部件需要润滑剂才能更好地发挥作用、提供保护并延长使用寿命。考虑到这一点,船用润滑油的采用在航运业中发挥着重要作用。根据国际海事组织(IMO)的统计,全球约 90% 的贸易是通过海运进行的。因此,优化船舶机械部件和系统的性能并延长其使用寿命非常重要,以确保全球贸易不间断且经济高效地传播。 北美地区从2017年的21744万美元增长到2018年的22043万美元。

下载免费样品 了解更多关于本报告的信息。

船用润滑油市场根据产品分类,如船用气缸油、活塞发动机油、系统油等。根据船舶类型,全球船用润滑油市场分为散货船、油轮、杂货船、集装箱船等。这些润滑油主要用于船用发动机、轴承和循环系统、气体压缩机、齿轮系统、液压系统、传动系统、涡轮机等。 2018年,船用气缸油领域占全球船用润滑油市场份额50.31%。

船用润滑油市场增长因素

“低成本运营和提高润滑油燃油效率,促进船用润滑油的采用。”

船用润滑油是海运供应链的重要组成部分。燃料成本的增加以及国际海事组织严格法规的实施可能会增加全球船用润滑油的消耗。此外,随着燃油价格的上涨,托运人预计会以慢速运行发动机,从而节省燃油。船用发动机无法以较低的速率连续运行,这可能会引起发动机以及与之相关的应变部件和系统的腐蚀问题。为了确保发动机的安全和正常运行,对这些润滑油的依赖预计会增加,预计这将在预测期内推动船用润滑油市场。

细分分析

按产品分析

“船用发动机的高性能要求增加了船用气缸油的消耗。”

由于海洋环境中的恶劣运行,船用发动机不断面临腐蚀风险。船用气缸油对于保护发动机部件、提高发动机性能起着至关重要的作用。随着国际海事组织对船用燃料油硫含量新标准的实施,预计短期内硫含量不超过0.5%将导致供应链中断。重新配制船用燃料以降低硫含量可能会增加含有催化剂细粒的切削原料的百分比,这将进一步改善船用燃料喷射系统的磨损过程。这鼓励了船用燃料和润滑剂制造商重新制定其产品配方。由于这些法规,对润滑剂的依赖很可能会增加。船用气缸油故障会对发动机造成严重损坏,占所有机械索赔的 28%。据瑞典俱乐部称,平均索赔费用约为 65 万美元。这表明船用气缸油和节省成本对于船舶不间断运行的重要性。

按船型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

“散货运输领域有望在预测期内产生最高的收入。”

散货船拥有全球海运业最大的船队(按载重吨计算)。这些散货船负责运输散装无包装货物,如钢材、谷物、水泥由于救生艇发射系统、发动机和吊艇架、轴承、系泊绞车、低速主机等系统和部件的高使用量,这些船舶在船用润滑油消耗中占据很大份额。全球贸易的增加预计将增加散货船的使用并促进消费。

- 预计2018年散货船市场份额将达到40.93%。

油轮在全球市场中占据第二大份额。原油生产的中断和原油供应贸易的变化影响了船用润滑油市场的增长。随着全球发展中地区电子商务业务的扩展,集装箱船和杂货船预计将创造利润丰厚的增长机会。

区域分析

North America Marine Lubricants Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

由于中国远洋运输公司、中海集运、商船三井等船队公司拥有大量船队,预计亚太地区在预测期内仍将是主要消费国。该地区的线路和其他线路。根据联合国贸易和发展会议 (UNCTAD) 的数据,约 50% 的船舶由亚太地区的公司拥有,这些公司在船用润滑油消费中占据主要份额。此外,该地区的干船坞数量较多,支持了该地区市场的增长。印度、中国、台湾等新兴经济体正在增加贸易活动,预计将在未来几年推动市场增长。此外,预计该地区海军舰艇数量的增加将在预测期内为船用润滑油市场提供动力。

北美

由于该地区船舶拥有量较少,该地区的市场份额仅为个位数。然而,在可预见的时期内,船用润滑油市场预计将温和增长,贸易量稳步增长。

欧洲

欧洲在全球船用润滑油市场中占据第二大份额,仅次于亚太地区。欧洲在全球贸易中占有重要份额,拥有众多港口和干船坞,支持该地区船用润滑油的健康消费。荷兰、德国和英国是主要的消费者之一。

中东和非洲

中东和非洲市场是由油轮润滑油消耗驱动的。然而,对伊朗的制裁等政治环境的动荡可能会阻碍预测期内船用润滑油市场的增长。另一方面,海湾合作委员会国家和土耳其占该地区船用润滑油需求的一半以上。

拉美

由于该地区贸易活动增加和电子商务业务扩张,拉丁美洲成为增长最快的市场之一。巴西、墨西哥、巴拿马、智利和阿根廷将极大地推动该地区的船用润滑油市场。

行业主要参与者

《与船公司签订长期供货合同的主要参与者》

据报道,全球 85% 以上的润滑油是通过合同和供应协议销售的,而不是以股票价格销售的。因此,制造商专注于与船运公司签署长期供应协议,并加强其在全球各个港口的供应网络。例如,2019年11月,壳牌与中国中交疏浚(集团)有限公司签署了框架协议,提供壳牌船用润滑油及技术服务。壳牌拥有强大的销售和分销网络,通过全球 61 个国家的 700 多个港口提供服务。

船用润滑油市场主要公司名单:

- 埃克森美孚公司

- 英国石油公司

- 荷兰皇家壳牌公司

- 总SA

- 雪佛龙公司

- 卢克石油公司 PJSC

- 禾大国际有限公司

- 埃尼石油产品

- 雷普索尔公司

- 俄罗斯天然气工业股份公司石油股份公司

- 艾文石油公司

- 中国石化

- 欧洲消费电子协会

- 其他

主要行业发展

- 2019 年 11 月,总部位于荷兰的多种特种化学品和材料制造商荷兰皇家壳牌公司与中国远洋海运集团有限公司(中远海运)签署协议,到2020年底为五艘多用途纸浆运输船供应船用润滑油。根据该协议,壳牌将供应各种类型的气缸油润滑油。

- 2019年6月,Lukoil Marine Lubricants 是一家船用润滑油制造商,也是 PJSC Lukoil Company 的迪拜子公司,该公司续签了为科威特油轮公司 (KOTC) 的 24 艘船舶供应船用润滑油的合同。

- 2018年7月,CEPSA,一家石油和天然气相关产品制造商,总部位于西班牙;宣布与总部位于阿联酋的 GP Global 建立合作伙伴关系,在印度生产和销售 CESPA 品牌的船舶和发电润滑油。

报告范围

这些润滑油市场的渗透率呈增长趋势,并对市场中存在的所有可能细分市场的船用润滑油市场增长率和规模进行了详细分析。船用润滑油市场按产品、船舶类型和地理位置细分。根据产品,市场分为船用气缸油、活塞发动机油、系统油等。

根据船舶类型,市场分为散货船、油轮、杂货船、集装箱船等。从地理上来看,我们对北美、欧洲、亚太地区、拉丁美洲以及中东和非洲五个主要地区的船用润滑油市场进行了分析。这些地区进一步分为国家。

除此之外,该报告还对船用润滑油市场动态和竞争格局进行了详细分析。报告中提出的各种关键见解包括价格趋势分析、该市场的最新行业发展、关键国家的监管情况、宏观和微观经济因素、SWOT 分析以及主要行业趋势、竞争格局和公司概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元)和数量(千吨) |

|

分割 |

按产品分类

|

|

按船舶类型

|

|

|

按地理

|

常见问题

据Fortune Business Insights预测,2026年全球船用润滑油市场规模为25.9亿美元,预计到2034年将达到33.2亿美元,2026-2034年复合年增长率为3.17%。

在预测期内(2026-2034年),船舶市场将以3.17%的复合年增长率稳定增长。

主要趋势包括转向低硫船用燃料、散货船的使用增加以及对高性能船用气缸油的需求不断增长。此外,长期供应合同和国际海事组织法规正在显着塑造市场。

亚太地区在船用润滑油市场上占据主导地位,这得益于庞大的船队拥有量、高干船坞能力以及中远集团和商船三井等主要参与者的推动。线路。据贸发会议称,该地区拥有全球近 50% 的船舶拥有量。

船用气缸油是主导产品,2018年占全球市场份额超过50.31%。它对发动机保护至关重要,特别是在高负荷和低速工况下。

在沿海旅游和休闲划船需求不断增长以及海上贸易适度增长的推动下,到 2032 年,美国船用润滑油市场预计将达到 2.5365 亿美元。

散货船因其船队规模庞大且大量用于运输煤炭、水泥和谷物等大宗商品,因此成为船用润滑油的最大消费者。油轮紧随其后,成为第二大细分市场。

主要挑战包括遵守国际海事组织的硫法规、低速运行引起的发动机腐蚀以及由于燃料和润滑油重新配制而导致的供应中断。

主要参与者包括埃克森美孚公司、英国石油公司、壳牌、雪佛龙、道达尔公司、卢克石油公司和中石化,其中许多公司签订了长期供应协议。例如,壳牌向 61 个国家的 700 多个港口供应润滑油。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 135

相关报道