2026-2034年金属加工液市场规模、份额和行业分析,按功能(纯切削油、水切削油、防腐蚀油等)、类型(矿物基、合成油和生物基)、应用(建筑、电力、农业、汽车和运输、电信和医疗保健)以及最终用途行业(金属制造、运输设备、机械等)和区域预测

金属加工液市场规模及行业分析

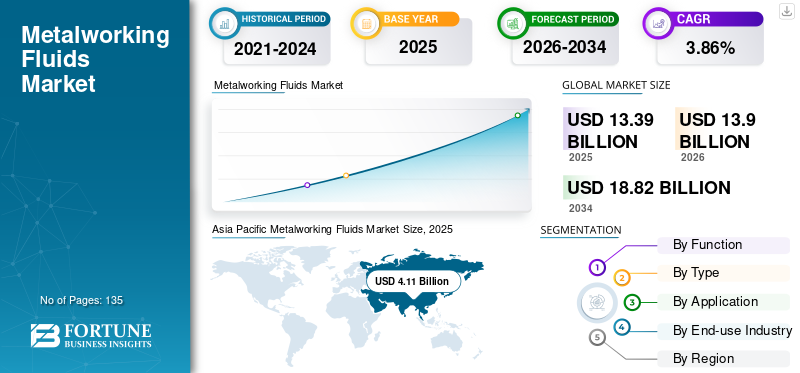

2025年,全球金属加工液市场规模为133.9亿美元。预计该市场将从2026年的139亿美元增长到2034年的188.2亿美元,预测期内复合年增长率为3.86%。 亚太地区在金属加工液市场占据主导地位,到 2025 年,其市场份额将达到 40.1%。此外,在机械加工、汽车和制造工艺需求不断增长的推动下,到 2027 年,美国金属加工液市场预计将达到 282 万美元。

金属加工液每天在多个行业中用于铣削、钻孔、切割、冲压和磨削等操作。此外,由于法规、配方的变化以及来自世界各地监管机构的压力,这些产品的成分不断变化。

下载免费样品 了解更多关于本报告的信息。

金属加工液市场要点

- 2025年市场规模:133.9亿美元

- 2026年市场规模:139亿美元

- 2034 年预测市场规模:188.2 亿美元

- 复合年增长率:2026-2034 年 3.86%

- 到 2025 年,亚太地区将占据金属加工液市场的 40.1% 份额。

- 按功能划分,纯切削油细分市场占有最大的市场份额。

- 按类型划分,合成细分市场占据最大的市场份额。

亚太地区

得益于中国和印度强劲的制造业活动,亚太地区到 2025 年将占据 40.1% 的份额。

北美

在汽车和工业制造需求的推动下,北美仍然是金属加工液的主要消费国。

欧洲

在德国和俄罗斯强劲的汽车制造业的支持下,欧洲预计将出现显着增长。

我们。

预计到 2027 年,美国金属加工液市场将达到 282 万美元。

中国

由于政府对制造业和扩大汽车生产的支持,中国和印度继续推动地区需求。

阅读更多

金属加工液市场趋势

下载免费样品 了解更多关于本报告的信息。

预测期内对生物基流体的需求可能会增加

由于生态问题对人体接触切削液的限制,元去除液制造商以及消费者越来越倾向于生物基产品。它是完全可生物降解和可再生的,因为其配方完全基于合成酯和植物油。此外,它们还满足各个政府机构制定的健康和安全标准。壳牌、埃克森美孚、英国石油公司和道达尔等主要参与者已经开始利用其生物基产品进行竞争。目前,生物基液体所占份额较低,但预计在未来几年将扩大。 亚太地区金属加工液市场从 2018 年的 39.4 亿美元增长到 2019 年的 41.1 亿美元。

驱动因素

汽车和运输行业不断增长的需求推动市场

汽车行业的复苏,尤其是美国经济衰退后的复苏,预计将在预测期内促进金属加工液的增长。摩根大通表示,美国汽车行业正在呈现V型复苏,这可能会支撑市场的整体复苏。此外,印度、中国、俄罗斯、巴西等新兴经济体的汽车和交通运输业,特别是制造业也出现了显着增长。汽车产量的增加是影响这些产品需求的主要因素。除了汽车工业外,航空航天、铁路、船舶和国防工业也为增长做出了贡献。

此外,这些流体继续广泛用于机械行业。机械车间是制造业的核心,因为制造商不仅关注生产力和削减成本,而且还注重采用可持续的流程和技术来实现长期业务。最新的机械行业包括正在加紧生产定制特种产品的机械车间,这些产品预计将在未来几年推动收入增长。

制约因素

对金属加工液使用的严格规定限制了市场增长

政府机构的主要目标和意图是保护人民、环境和工人免受与工业制造密切相关的危害。因此,有许多机构致力于尽量减少这些液体造成的环境危害。与此密切合作的一些机构包括 EPA(环境保护局)、OSHA(职业安全与健康管理局)、NIOSH(国家职业安全与健康研究所)和 OSH(加拿大职业健康与安全中心)。这些机构实施了几项限制生产的严格法规。

金属加工液市场细分分析

按功能分析

纯切削油部门将在预测期内产生最高收入

纯切削油领域拥有最大的金属加工液市场份额。纯切削油通常用于重型切削齿轮,例如攻丝、拉削、滚齿、磨削和钻孔操作。他们主要充当润滑剂,因为其中主要含有脂肪酸。

水切削油领域在全球市场中占有显着份额,因为水是冷却的最佳解决方案。水很容易获得,并且具有最好的载热能力。与纯切削液不同,水切削油不具有润滑性能,因此也会导致腐蚀。

防腐蚀油是市场不可或缺的一部分,因为它们广泛用于防止工件、机器零件、加工工具和金属工具的生锈和腐蚀。防腐蚀油的化学成分根据其化学结构的不同而不同。

按类型分析

合成部门将持有多数股权

就类型而言,市场分为矿物、合成和生物基。矿物级金属加工液是最常用的,因为它比合成和生物基流体更具成本效益。此外,这些流体主要用作润滑和冷却目的的工作流体。矿物油通常由一种或多种精炼矿物油以及压力添加剂和防腐添加剂组成。

合成细分市场在全球市场中占有最大份额。合成液不含从石油中产生的油。在合成油中,最终用户大多使用类似清洁剂的成分和其他类型的添加剂来润湿工件。使用合成油和半合成油进行的操作更加愉快,因为车间地板不那么油腻和滑。由于表面上沉积的污垢和油污较少,机器也能保持清洁。

由于客户不相信使用生物基液体,生物基细分市场在该市场中占有较小的份额。此外,其局限性(例如供应不足和相对较高的价格)预计将影响生物基流体市场,因此预计将以较低的复合年增长率增长。

按应用分析

汽车和运输领域将呈现显着增长

汽车制造商广泛使用金属加工液来制造各种汽车零部件和设备,因此,汽车和运输领域在金属加工液市场中占有最大份额。此外,它们与汽车行业密切相关,因为向该行业供应大量钣金和成品零部件。其他运输行业(例如船舶和航空航天)也将这些流体应用于制造大型零件或部件。

由于建筑和施工活动的增加,建筑应用对这些流体的需求正在增加。这些液体广泛用于钢材成型和切割工艺。这些产品还用于制造施工设备如推土机等。因此,这些产品在建筑应用中具有重要意义。

其他多种应用包括电力、农业、电信和医疗保健。由于燃气和蒸汽涡轮机、风力涡轮机、发动机和变压器等应用的需求,电力在市场上也占有显着份额。

按最终用途行业分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

机械领域将以惊人的速度增长

金属加工液主要应用于机械领域。这些液体主要用于金属成型和切割车间。液体的主要用途是冷却表面、润滑工具、工件和机械。多种类型的机械在汽车、电力、建筑等不同行业中运行,这些流体在这些行业的整体制造效率中发挥着重要作用。

- 预计2019年机械部门将占据0.40%的份额。

金属加工液用于制造各种运输设备,例如起重机、输送机、卡车等。由于建筑活动的增加,对运输设备的需求增加,从而增加了对这些产品的需求。此外,它们还用于金属制造操作,例如家具、家用电器、国防等行业的金属成型、表面精加工和表面处理。

区域见解

亚太地区

Asia Pacific Metalworking Fluids Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

由于汽车和运输行业的需求不断增长,预计亚太地区在预测期内仍将是市场的关键地区。由于中国和印度强大的制造基地,该地区的市场占有率最高。中国和印度政府对制造业的大力支持和采取的举措有助于该地区在市场份额方面占据主导地位。

中国和其他东南亚国家等新兴经济体制造业大幅增长。不断增长的消费加上有利的法规可能会吸引市场。此外,汽车行业需求的增长预计将在预测期内推动该地区的需求。

北美

北美是主要消费者之一,也遵循欧盟生态标签和 OSHA 实施的严格环境保护政策。另一方面,预计欧洲全球金属加工液市场将出现显着增长。德国和俄罗斯强大的汽车制造基地是推动欧洲金属加工市场的关键因素。

拉丁美洲、中东和非洲

与其他地区相比,拉丁美洲、中东和非洲的市场增长速度较低,因为这些地区的制造单位较少,且人口较少导致需求较低。

主要行业参与者

雪佛龙菲利普斯化学公司和埃克森美孚公司等市场参与者通过新颖的解决方案巩固其市场地位

一些大型生产商位于欧洲,但亚太地区的需求很高,导致市场分散。北美和欧洲的生产商不断进行并购,以加强其市场地位并推动业务增长。因此,市场上的主要参与者已经建立了强大的区域影响力、分销渠道和产品供应。

主要公司简介:

- 好顿国际公司(美国)

- 嘉实多(英国)

- 雪佛龙菲利普斯化学公司(美国)

- 埃克森美孚公司(美国)

- 道达尔公司(法国)

- 路博润(我们。)

- 奎克化学公司(美国)

- 汉高(德国)

- 福克斯石油公司(德国)

- 英国石油公司(英国)

- 其他

主要行业发展

- 2019 年 10 月:俄亥俄州佩里斯堡的领先制造商 Master Fluid Solutions 宣布收购位于德国杜塞尔多夫的管道扩张、成型、拉丝和金属加工公司 Wilhelm Dietz GmbH,以扩大其全球足迹并获得在欧洲大陆的制造能力。

- 2018 年 12 月:欧盟委员会批准了工艺流体和特种润滑剂生产商奎克化学公司 (Quaker Chemical Corporation) 收购总部位于美国的特种化学品、油品和润滑剂供应商 Global Houghton, Ltd.。此次收购是为了扩大其在新地区的产品生产和营销。

报告范围

定制请求 获取广泛的市场洞察。

金属加工液市场报告包括对市场的详细分析,重点关注领先公司、功能、应用、类型、最终用途行业和分销渠道等关键方面。此外,该报告还提供了对市场趋势的见解并强调了重要的行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的各种因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元)和数量(千吨) |

|

分割 |

功能、类型、应用、最终用途行业和地理 |

|

按功能分类

|

|

|

按类型

|

|

|

按申请

|

|

|

按最终用途行业

|

|

|

按地理

|

|

常见问题

据《财富商业洞察》预测,2026年全球金属加工液市场价值为139亿美元,预计到2034年将达到188.2亿美元,复合年增长率为3.86%。

在预测期内(2026-2034年),市场将以3.86%的复合年增长率稳定增长。

汽车、航空航天和重型机械行业不断增长的需求是主要的增长动力。

亚太地区由于中国和印度强大的制造基地而领先市场。

它们主要用于金属加工过程中的冷却、润滑和防腐蚀

纯切削油占有最大份额,特别是对于重型加工操作。

主要公司包括埃克森美孚、嘉实多、奎克化学、壳牌和道达尔。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 135