神经血管导管市场规模、份额和行业分析,按类型(微导管、球囊导管、血栓切除导管等)、按应用(出血性中风和缺血性中风)、最终用户(医院和专科诊所)以及区域预测,2026-2034年

神经血管导管市场规模和行业概述

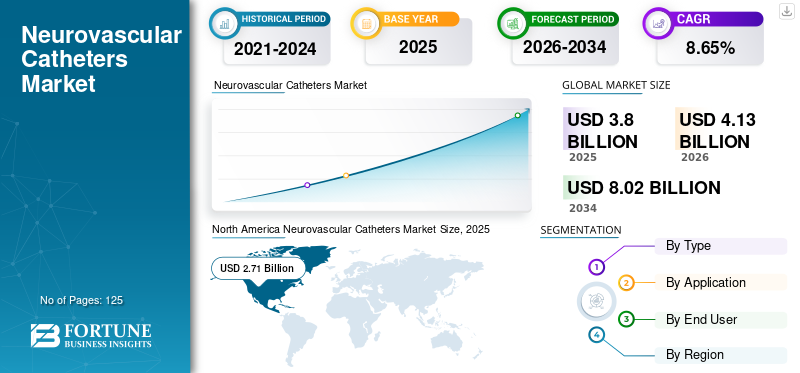

2025年,全球神经血管导管市场规模为38.0亿美元。预计该市场将从2026年的41.3亿美元增长到2034年的80.2亿美元,预测期内复合年增长率为8.65%。北美主导神经血管导管市场,2025年市场份额为43.41%。

神经血管导管用于对大脑和颅内空间进行干预以进行神经血管手术。用于这些干预措施的导管是专门设计的,因为神经血管器官很敏感,导管故障或故障可能导致血管损伤和穿孔。这些导管具有多种应用,例如进入神经血管器官、输送栓塞线圈和血栓切除装置等。神经血管手术数量和手术过程中导管使用的显着增加预计将在预测期内激增神经血管导管的需求。

下载免费样品 了解更多关于本报告的信息。

神经血管导管市场要点

- 2025年市场规模:38亿美元

- 2026年市场规模:41.3亿美元

- 2034 年预测市场规模:80.2 亿美元

- 复合年增长率:2026-2034 年 8.65%

- 2025年,北美以43.41%的份额主导神经血管导管市场。

- 血栓切除导管细分市场占据最大市场份额,到 2025 年将占 46.3%。

- 到 2025 年,医院部门将占据最终用户的主要份额。

北美

北美在 2025 年创造了 27.1 亿美元的收入,仍然是领先的区域市场。

欧洲

在越来越多地采用微创神经血管手术的支持下,欧洲预计将稳步扩张。

亚太地区

由于神经血管疾病患病率上升,预计亚太地区将出现最快的增长。

我们。

高中风发病率和有利的报销政策继续支持市场增长。

日本

神经血管导管市场预计到2025年将达到8110万美元。

阅读更多

神经血管导管市场趋势

转向微创技术治疗神经系统疾病以推动市场发展

从传统外科手术向微创手术的转变对于开发用于不同应用的先进神经血管导管至关重要。这些导管所提供的某些优势,例如微创、易于进入颅内空间以及由于导管设计的进步而简化复杂过程,预计将在预测期内促进采用并随后推动神经血管导管市场趋势。

下载免费样品 了解更多关于本报告的信息。

中风发病率的增加和神经系统疾病患病率的增加,加上医疗保健提供者对微创手术的偏好的转变,正在增加发达国家和发展中国家对这些导管的需求。预计这将进一步促进 2019-2026 年神经血管导管市场的增长。

市场驱动因素

神经血管疾病和中风发病率的上升推动了市场的发展

神经血管导管与其他导管一起使用神经血管装置在中风的治疗中。 据估计,中风是全球第二大死亡原因,也是美国第五大死亡原因。快速城市化、久坐的生活方式和压力等主要因素导致全球中风数量不断增加。例如,根据脑动脉瘤基金会的统计,每年估计有 600 万美国人患有脑动脉瘤。这些趋势表明大量患者需要神经血管疾病的治疗。随着患者群体对治疗、设备的可用性的认识不断提高,以及重新调整报销政策(尤其是在新兴国家),预计将进一步扩大市场需求。此外,采用符合人体工程学设计的先进导管和提高临床效率正在推动这些设备在全球神经血管干预中的采用。

市场约束

神经血管手术的高成本和导管故障风险的增加阻碍了市场

尽管全球中风和出血的发病率不断增加,并且存在大量患有神经血管疾病的患者,但仍有某些因素限制了神经血管导管的采用。限制市场增长的主要因素之一是新兴国家神经血管疾病的治疗率较低。这是由于与程序相关的高成本和缺乏有利的报销政策。这限制了这些国家接受治疗的患者数量以及这些导管的采用。此外,市场还面临着与使用这些导管相关的程序风险方面的某些挑战。导管堵塞、导管涂层脱落的风险及其与神经血管器官的生物相容性是限制全球市场对神经血管导管需求的一些主要因素。

细分分析

按类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

血栓切除导管主导全球市场

根据类型,市场分为微导管、球囊导管、血栓切除导管等。血栓切除导管包括抽吸导管,用于清除大脑血管中的血栓和碎片。血栓切除导管细分市场在 2018 年占据神经血管导管市场份额。这些导管的技术进步使外科医生能够改善手术的临床结果,包括清除堵塞。这与血栓切除导管的其他临床和操作优势一起,有助于该细分市场在全球市场的主导地位。

- 按类型划分,血栓切除导管细分市场预计到 2025 年将占据 46.3% 的份额。

预计微导管细分市场在预测期内将出现相对较高的复合年增长率。市场参与者推出新导管、接受神经血管手术的患者人数不断增加,再加上微导管的临床益处,预计将推动对这些导管的需求。预计球囊导管细分市场在预测期内将出现适度的复合年增长率。

按应用分析

缺血性中风细分市场在预测期内复合年增长率更高

从应用来看,市场分为出血性中风和缺血性中风。由于全球范围内脑动脉瘤和动静脉畸形(AVM)等疾病的患病率不断增加,预计出血性中风部分将在预测期内增长。这些情况导致大量患有出血性中风的人需要治疗,从而刺激了对神经血管导管的需求。

此外,由于全球缺血性中风发病率不断增加,预计缺血性中风细分市场的复合年增长率将更高。例如,根据美国疾病控制与预防中心的数据,大约 87.0% 的中风是由大脑血流阻塞(即缺血)引起的。因此,预计缺血病例的增加将在预测期内增加对这些导管的需求。

- 从应用来看,预计到 2025 年,缺血性中风细分市场将产生 7810 万美元的收入。

通过最终用户分析

医院更多地采用神经血管导管,以实现该领域的主导地位

在最终用户中,市场分为医院和专科诊所。预计在预测期内,医院部门将在市场上占据主导地位。这种主导地位是由于医院进行的神经血管手术数量较多。

此外,到2025年,专科诊所在全球市场中所占份额相对较低。这些机构(尤其是在新兴国家)对技术先进系统和设备的采用率较低,以及患者报销政策不足,是限制该细分市场在全球市场增长的一些主要因素。

区域分析

North America Neurovascular Catheters Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2018年北美神经血管导管市场规模为2.716亿美元。该地区的主导地位归因于有利的报销政策和神经血管疾病的增加,导致该地区对导管的需求很高。据美国疾病控制与预防中心估计,美国每年约有 795,000 人患有中风。预计到 2026 年底,此类统计数据将推动北美市场的增长。

由于人们对神经血管疾病的认识不断提高、对微创手术的日益关注以及先进导管的广泛采用,预计欧洲市场在预测期内将扩大。

- 预计欧洲在预测期内将以 6.9% 的复合年增长率增长。

预计亚太地区市场在预测期内将出现相对较高的复合年增长率。造成这种增长的某些因素包括该地区缺血、脑动脉瘤和动静脉畸形等神经血管疾病的患病率上升。同样,由于医疗基础设施的发展和神经血管疾病患病率的增加,预计拉丁美洲、中东和非洲在预测期内将出现适度的复合年增长率。

- 预计到2025年,日本神经血管导管市场将达到8110万美元。

- 预计中国在预测期内复合年增长率将高达 8.20%。

主要行业参与者

主要参与者将重点关注新产品的推出和收购,以巩固其市场地位

神经血管导管的市场结构本质上是半整合的,史赛克(Stryker)、美敦力(Medtronic)和 Penumbra, Inc. 等主要参与者占据了市场的主导份额。 强大而多样化的产品组合以及广泛的分销网络主要归功于这些参与者在全球市场上的主导地位。例如,2019 年,史赛克 (Stryker) 的 AXS 催化剂远端通路导管用于神经血管手术,获得了美国 FDA 的上市前批准。此外,市场参与者还强调收购,以在市场上提供多样化和先进的神经介入导管产品组合。参与神经血管导管市场的其他参与者包括 Microvention Inc.、Zeus Industrial Products, Inc.、Biomerics、Teleflex Incorporated 和 Integra LifeSciences Corporation。

主要公司简介:

主要行业发展:

- 2019 年 3 月 –Stryker 获得美国食品和药物管理局 (FDA) 的 AXS 催化剂远端通路导管用于神经血管手术的上市前批准。

- 2019 年 1 月 –Imperative Care, Inc. 的神经血管通路导管系列获得了美国 FDA 的上市前批准,该系列专为微创手术期间的介入治疗而设计。

报告范围

定制请求 获取广泛的市场洞察。

神经血管导管市场报告对市场进行了详细分析,重点关注领先企业、产品类型、产品领先应用等关键方面。除此之外,该报告还提供了对市场趋势的见解并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按申请

|

|

|

按最终用户

|

|

|

按地理

|

常见问题

Fortune Business Insights表示,2025年市场规模为38亿美元,预计到2034年将达到802万美元。

该市场的复合年增长率为 8.65,在预测期内(2026-2034 年)将呈现稳定增长。

在预测期内,血栓切除导管预计将成为该市场的主导部分。

神经血管疾病和中风发病率的增加正在推动市场需求。

Stryker、Medtronic 和 Penumbra, Inc. 是全球市场的主要参与者。

2025 年,北美占据主导市场份额。

市场参与者推出新型先进导管以及对微创手术的需求不断增加预计将推动神经血管导管的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 125

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。