光卫星通信市场规模、份额和行业分析,按激光器类型(YAG 激光器、Silex 激光器、CO2 激光器、VCSEL 激光器、FP-LD、DFB-LD 等)、按应用(电信、跟踪和监控、监视和安全、空间探索、地球观测等)、按组件(发射器、接收器、天线、模块化等)以及区域预测,2026-2034 年

卫星光通信市场规模

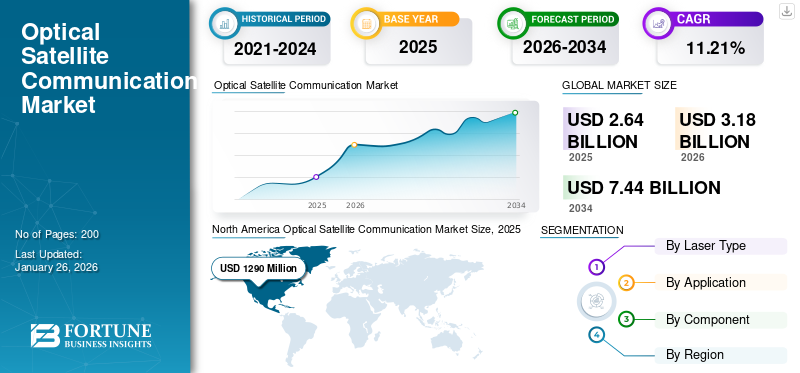

2025年,全球光卫星通信市场规模为26.386亿美元。预计该市场将从2026年的31.801亿美元增长到2034年的74.400亿美元,预测期内复合年增长率为11.21%。北美主导光卫星通信市场,2025年市场份额为48.83%。

光通信是指利用激光将数据从太空传输到地面。基于激光的通信可实现更高的数据传输速率和更安全的系统。多年来,著名的航天机构已经创建了此类系统,并有效地显示了卫星间和卫星到地面的通信链路。

数据中继卫星中光通信的使用也是该领域的一个重要应用。美国、日本、中国和俄罗斯等国家展示了用于传输地球观测、遥感和各种其他类型数据的卫星间通信。此外,激光通信还用于实时跟踪卫星或轨道上的物体。例如,印度空间研究组织(ISRO)打算发射数据中继卫星来监测加加尼亚安任务。预计这些进步将在整个预测期内推动市场增长。

该市场由三菱电机公司、霍尼韦尔国际公司、NEC公司、泰雷兹集团、SpaceX (Starlink)、Ball Aerospace、Maxar Technologies、Tesat-Spacecom、Mynaric AG、Analytical Space Inc.和BridgeSat Inc.等主要参与者领导。这些公司处于技术创新的前沿,推动国防、电信和太空探索应用的高速、安全和高效光学数据传输的进步。

由于全球公共航天机构总体预算的减少以及多个卫星计划和通信相关项目的延误,COVID-19大流行的爆发给航天部门造成了重大损失。此外,美国、法国、德国、中国、印度、日本等主要国家的封锁对航天业产生了巨大影响,导致卫星发射暂停或推迟。

下载免费样品 了解更多关于本报告的信息。

全球光卫星通信市场概况

市场规模及预测

- 2025年市场规模:26.386亿美元

- 2026年市场规模:31.801亿美元

- 2034 年预测市场规模:74.4 亿美元

- 复合年增长率:2026-2034 年 11.21%

市场份额

- 得益于空间技术的强大领先地位、重要的卫星部署计划以及 SpaceX、洛克希德马丁公司和霍尼韦尔国际公司等主要行业参与者的支持,北美在 2025 年将占据光卫星通信市场的 48.83% 份额。该地区受益于高速、安全数据传输的光链路的快速采用,特别是在国防、电信和研究应用方面。

- 按激光器类型划分,CO2 激光器由于其高速数据传输的效率和可靠性,将在 2024 年占据最大份额。然而,由于 YAG 激光器的多功能性和对高精度、短脉冲通信系统的适用性,预计到 2032 年,YAG 激光器领域将实现最快的增长。

主要国家亮点

- 美国:在低轨卫星星座、5G 回程需求和国防级安全数据传输计划的推动下,领先采用光学卫星通信。 SpaceX 的星链和政府研发计划为市场扩张做出了巨大贡献。

- 中国:在“空间信息走廊”等倡议下,星间光学链路取得快速进展,提升了遥感和对地观测的通信能力。

- 印度:ISRO 在光学数据中继卫星方面取得的进步,特别是在 Gaganyaan 等载人航天任务方面,预计将提高对光学地面基础设施和激光通信有效载荷的需求。

- 欧洲:欧洲航天局 (ESA) 的自由空间光通信项目以及在科学任务和军事级安全链路中的应用推动了增长。

卫星光通信市场趋势

开发便携式光通信地面站是最新市场趋势

便携式地面站是光卫星通信的新兴趋势。这些站点设计紧凑、重量轻且易于运输,非常适合现场作业和灾难响应。它们可以在偏远地区快速开发,提供与卫星的可靠通信链路。

与传统系统相比,便携式光学地面站具有多种优势。由于光信号的低干扰特性,它们提供了具有增强安全性的高带宽通信。光通信使用激光束,与无线电频率相比,激光束的光束发散度显着降低,从而可以在干扰最小的情况下实现更远的距离传输。这一特性使得光通信本质上比射频 (RF) 系统更安全。此外,便携式站还可用于支持卫星星座,以实现全球互联网覆盖、地球观测和导航服务。

- 北美光卫星通信市场从2023年的8.587亿美元增长到2024年的10.415亿美元。

技术进步正在推动便携式地面站的发展。例如,商业现成(COTS)望远镜的使用使这些站变得更加经济实惠且易于运输。指向和跟踪算法的创新使得即使使用低成本硬件也能实现快速部署和准确的卫星跟踪。此外,正在开发便携式光学地面站(TOGS),通过允许在最佳位置部署来减轻大气条件的影响。这些站点可以通过车辆运输并快速建立,以便在紧急情况下建立通信链路。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

相对于传统通信技术的技术进步和优势促进了市场增长

与传统射频 (RF) 系统相比,由于对更高数据速率、更低延迟和更高安全性的需求,光通信正在经历快速的技术进步。这些进步与传统通信技术相比具有多种优势,显着促进了光卫星通信市场的增长。

光通信依赖于激光束,其工作频率比射频信号高得多,可显着提高数据传输速率。例如,SpaceX的Starlink系统可以实现每条链路100 Gbps的数据传输速度,远远超过RF系统的能力。

光信号不易受到干扰,确保数据传输更可靠。光通信固有的安全性进一步降低了数据泄露和未经授权访问的风险,因为激光信号的窄光束宽度使得拦截比射频信号更难以拦截。此外,虽然初始设置成本可能较高,但光学系统可以通过最大限度地减少对频率许可的需求并提供更高的数据吞吐量来降低运营成本。

发展地面基础设施以推动市场增长

地面站是地面站的重要组成部分光卫星通信系统。随着光通信技术的不断进步,地面站的发展对于保证系统高效、有效的运行变得越来越重要。全球多个机构正在大气干扰较少的地方建立地面站,以增强系统运行。

地面基础设施的发展对于支持光通信至关重要,因为它可以实现卫星与地球之间的高效传输和接收。光学地面站 (OGS) 是该基础设施的关键组成部分,利用激光技术提供与卫星的高带宽通信链路。这些站旨在通过自适应光学和大气湍流管理系统等先进技术来减轻大气湍流的影响,大气湍流可能会影响信号质量。欧洲航天局(ESA)和其他组织积极参与建立光学地面站网络,以促进卫星和地面系统之间的无缝通信。 2024年3月,赛峰集团宣布致力于开发光学地面站(OGS)与地球静止轨道卫星之间高速光通信的技术解决方案。该项目旨在通过提供更快、更安全的数据传输来彻底改变太空通信。

市场限制

光通信中的云覆盖问题阻碍了市场增长

云覆盖对光通信系统提出了重大挑战。云层覆盖会阻碍通信系统,因为云层会散射和吸收激光束,导致信号衰减。这种衰减会导致信号强度降低,从而降低数据速率并增加通信链路的错误率。

此外,激光束向不同方向散射会降低云层覆盖范围,进一步影响通信可靠性。云覆盖会影响光通信的可用性。云覆盖范围可能会根据一天中的位置和时间而变化,这可能会进一步影响通信链路。由于卫星对地通信中云引起的衰减,卫星间链路通常是光通信的首选。尽管存在多种计算云衰减的技术,例如通过云水含量测量衰减,但需要进一步发展来开发全天候通信系统。

市场机会

5G和物联网(IoT)的快速扩张为光通信市场增长带来新机遇

5G的快速扩张和物联网 (IoT)正在为卫星光通信市场创造重大机遇。随着 5G 网络在全球范围内的推广,连接设备和数据流量激增,尤其是智能城市、制造、医疗保健和交通运输中的物联网应用。这些应用需要超快速、可靠和低延迟的连接功能,而光通信技术具有独特的能力来提供这些功能。

光通信系统对于支持 5G 基础设施的骨干至关重要。它们支持蜂窝基站、数据中心和云服务之间的大容量数据传输,这对于 5G 和物联网所需的实时处理和分析至关重要。物联网传感器在汽车、制造和智能基础设施等行业的激增推动了对能够支持大规模、低延迟数据传输的先进光网络设备的需求。

细分分析

按激光类型

CO2 激光器凭借强大的数据传输能力占据主导市场份额

按激光器类型,市场分为 YAG 激光器、Silex 激光器、CO2 激光器、VCSEL 激光器、FP-LD、DFB-LD 等。

到 2024 年,CO2 激光器细分市场将占据 26% 的市场份额。CO2 激光器在为卫星通信中的数据传输提供平台方面非常高效。它们提供了一种强大而可靠的数据传输方式,这对于需要高速和安全通信的应用至关重要。预计到 2026 年,CO2 激光细分市场将以 27.33% 的份额占据市场主导地位。

YAG 激光领域预计将在研究期间增长最快。该领域的增长归因于其多功能性和未来技术改进的潜力。 YAG 激光器具有高精度,适用于需要高峰值功率、高速数据传输和短脉冲持续时间的应用。

按申请

由于广播服务需求增加,电信领域将主导市场

按应用划分的市场分为电信、跟踪和监控、监视和安全、太空探索、地球观测等。

由于对使用卫星间链路的广播服务的需求增加,预计电信领域将在预测期内主导市场。这些星间光链路可实现卫星之间高速、安全、可靠的数据传输,而无需严重依赖地面站,有利于近实时的数据传播和全球覆盖。预计到 2026 年,电信领域将以 59.98% 的份额主导市场。

由于卫星发射的增加,太空探索领域在研究期间将出现最高的复合年增长率(15.27%)。光卫星通信提供高速数据传输,这对于复杂和数据密集型、增强航天器与地球之间通信的增加至关重要。

- 预计到2024年,太空探索领域将占据6.91%的份额。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按组件

由于光发射机在卫星通信系统中的重要性,发射机领域占据市场主导地位

按组件划分,市场分为发射器、接收器、天线、模块化等。

由于发射机在广播电台、通信卫星等电子设备中的关键作用,预计到 2026 年,发射机市场将占据 27.47% 的市场份额,并在研究期间实现最高增长率。与传统射频系统相比,使用激光技术的光发射机具有显着的优势,包括更高的带宽、低延迟和最小的干扰。这些功能对于 5G 回程、国防通信和太空探索等应用至关重要,在这些应用中,数据完整性和快速传输至关重要。

在接收器技术进步(例如提高灵敏度和降噪)的支持下,接收器部分预计在研究期间将出现显着增长。这些创新增强了精确处理光信号的能力,确保高数据传输速率和可靠性,这对于地球观测和卫星间通信等应用至关重要。

在预测期内,模块化细分市场的复合年增长率可能高达 14.75%。

卫星光通信市场区域展望

从地域来看,市场分为北美、欧洲、亚太地区和世界其他地区。

北美

North America Optical Satellite Communication Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美市场规模为12.9亿美元,占全球需求的48.83%,预计到2026年将增长至15.6亿美元。凭借其在空间技术和卫星开发方面的领先地位,北美将在2024年占据最大的光卫星通信市场份额。 SpaceX、波音和洛克希德·马丁等公司是推动该地区光通信发展的关键创新者。

在电信、国防和研究等行业对高速数据传输的高需求的推动下,美国光学卫星通信市场正在经历强劲增长。由于低地球轨道(LEO)卫星的部署、对安全可靠连接的需求不断增加以及5G回程和偏远地区高速数据传输服务等商业应用的扩展,光卫星通信的采用正在加速。预计2026年美国市场规模将达到14.4亿美元。

欧洲

2025年,欧洲地区占据全球市场的32.43%,产生8.6亿美元的收入,预计到2026年将达到10.3亿美元。由于军事或科学目的的自由空间光通信技术的专门应用,需要长距离和高功率激光器,该市场在预测期内的复合年增长率为13.02%。预计2026年英国市场价值将达到2.1亿美元。

另一方面,德国预计到 2026 年将达到 2.7 亿美元,法国到 2025 年可能达到 1.134 亿美元。

亚太地区

2025年,欧洲地区占据全球市场的32.43%,收入为8.6亿美元,预计到2026年将达到10.3亿美元。在亚太地区快速技术进步的推动下,预计亚太地区市场将在预测期内出现显着增长。预计到 2025 年,该地区将成为第三大市场,价值达 5.409 亿美元。中国、印度、日本和东南亚国家是该地区增长的主要贡献者,其举措包括中国的“太空信息走廊”和印度的国际航天机构合作等。例如,2023年3月,Axelspace公司被新能源和产业技术发展组织(NEDO)选中进行光卫星间通信网络系统的开发和示范项目。该计划是关键和先进技术研发跨社区合作计划的一部分。到2026年,中国市场可能达到2.501亿美元。另一方面,印度市场预计将在2026年达到1.606亿美元,日本市场预计将在2026年达到7030万美元。

世界其他地区

2025年,世界其他地区的市场规模为0.5亿美元,占全球市场格局的1.86%,预计到2026年将达到0.6亿美元。由于与增强太空能力相关的投资增加以及沙特阿拉伯、阿联酋等国对研究和太空探索活动的关注度增加,预计在预测期内,世界其他地区的光学卫星将出现适度的增长机会。到 2025 年,世界其他地区可能成为第四大市场,价值达 5610 万美元。拉丁美洲越来越多地采用光通信来弥合偏远地区的数字鸿沟。高速卫星通信对于在服务欠缺地区提供互联网接入至关重要。

竞争格局

主要行业参与者

主要参与者专注于开发有效载荷以增强激光通信系统

由于 Ball Corporation(美国)、BridgeComm, Inc.(美国)、Honeywell International Inc.(美国)、Laser Light Communications(美国)和 Mynaric(德国)等主要参与者的存在,市场竞争环境在某种程度上得到了巩固。这些参与者正专注于开发立方体卫星和小型卫星的有效载荷,以增强激光通信系统。 2022年5月,Laser Light Communications宣布选择诺基亚作为其全球光软件定义网络第一阶段测试部署的独家主要供应商。第一个测试阶段将重点关注澳大利亚、非洲、欧洲和美国的 16 个地点。

主要公司简介

- 波尔公司(美国)

- 桥通讯公司(我们。)

- 霍尼韦尔国际公司(我们。)

- 激光通信(美国)

- 米纳里克(德国)

- NEC公司(日本)

- 萨里卫星技术(英国)

- 星链(美国)

- 泰雷兹集团(法国)

- Tesat-Space GmbH & Co. KG(德国)

主要行业发展

- 2024 年 9 月 -Advanced Space 获得了通用原子电磁系统公司 (GA-EMS) 的一份合同,为美国太空部队 (USSF) 太空系统司令部 (SSC) 的企业太空终端 (EST) 第一阶段提供支持。 EST 计划旨在通过建立网状激光通信网络来提高国防部 (DoD) 平台的运行效率,该网络为在近地轨道 (bLEO) 以外环境中运行、交叉链路距离长达 80,000 公里的航天器提供强大的高容量通信路径。

- 2024 年 9 月–Xenesis 获得了太空发展局 (SDA) 的光通信终端第二阶段合同。该项目旨在开发具有10 Gbps高带宽、兼容SDA标准的Xen-Hub终端。

- 2024 年 1 月 -通用原子电磁系统 (GA-EMS) 获得了太空发展局 (SDA) 的一份合同,展示其安装在 GA-EMS 近地轨道 (LEO) GA-75(75 公斤级)航天器上的光通信终端 (OCT)。

- 2024 年 6 月 -开普勒推出了与太空发展局(SDA)兼容的数据中继网络,以增强政府网络的弹性,推动对光通信终端的需求。

- 2023 年 3 月–欧洲航天局 (ESA) 与萨里卫星技术有限公司 (SSTL) 续签了一份合同,由计划于 2025 年发射的月球探路者号提供额外的通信服务。该协议延长了欧空局和 SSTL 于 2021 年 9 月签署的现有商业月球服务协议,并为低成本月球探索、技术演示和侦察任务创造了新的机会。

报告范围

市场研究报告提供了详细的光卫星通信市场分析,涵盖研发能力、竞争格局、制造能力和运营服务的优化等关键方面。该研究提供了对光卫星通信系统领域的市场趋势、市场份额、市场动态、细分和增长机会的见解。它还强调了关键的行业发展,并重点关注近年来促进市场增长的主要驱动因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 11.21% |

|

单元 |

价值(百万美元) |

|

分割 |

按激光类型

|

|

按申请

|

|

|

按组件

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2025 年市场价值将达到 26.4 亿美元。

预计该市场在预测期内将以 11.21% 的复合年增长率增长。

电信领域引领市场。

2025年北美市场规模为12.9亿美元。

市场上的一些顶级参与者包括 Ball Corporation(美国)、BridgeComm, Inc.(美国)、Honeywell International Inc.(美国)、Laser Light Communications(美国)、Atlas Space Operations Inc.(美国)等。

光卫星通信的云覆盖问题预计将抑制市场增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。