重合器市场规模、份额和行业分析,按相(单相、三相、其他)、按控制(电动、液压、其他)、按电压(低压、中压、高压)、按中断类型(油、真空)和区域预测,2026-2034年

重合器市场规模和行业概述

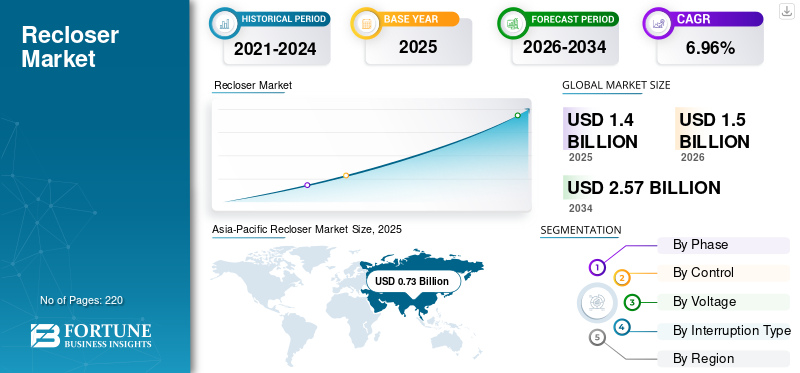

2025年,全球重合器市场规模为14亿美元。预计该市场将从2026年的15亿美元增长到2034年的25.7亿美元,预测期内复合年增长率为6.96%。 The Asia Pacific dominated the recloser market with a share of 38.62% in 2025.

推动能源需求的关键因素是不断发展的城市化和技术发展,这使得该国更加工业化和商业化。产业发展对经济增长具有至关重要的作用,包括竞争格局、消费者消费能力、并购、合作与协作、投资和新项目扩张。对电力需求的增加使公用事业公司能够建立更多的输配电网络,从而导致电力行业采用更多的重合器。

下载免费样品 了解更多关于本报告的信息。

全球重合器市场概况

市场规模:

2025年价值:14亿美元

2026年价值:15亿美元

2034年预测值:25.7亿美元,2026-2034年复合年增长率为6.96%

市场份额:

- 区域领导者:由于城市化、工业化和可再生能源投资的不断增长,亚太地区到 2025 年将占据 38.62% 的市场份额。

- 增长最快的地区:在中国、印度和东南亚基础设施扩张的推动下,亚太地区持续快速增长。

- 最终用户领导者:公用事业占据主导地位,特别是在输配电网络和可再生能源并网领域。

行业趋势:

- 电网现代化:对智能电网自动化和实时故障控制的需求推动了采用。

- 可再生能源并网:风能和太阳能投资的激增推动了重合器的安装。

- 高级控制:具有实时分析功能的基于电动和微处理器的重合器受到关注。

驱动因素:

- 电力需求增长:不断增长的电气化和商业活动促进了电网发展。

- 输配电网络扩张:全球基础设施项目增加了对故障隔离设备的需求。

- 配电自动化:重合器的部署增强了可靠性和停电管理。

- 技术进步:具有网络安全和自动化功能的智能重合器创新加速了采用。

- 政府投资:国家政策和电网升级推动市场拓展。

下载免费样品 了解更多关于本报告的信息。

过流保护和自动故障隔离是馈线和变电站中重合器的主要目标。先进的操作特性和有利的应用使重合器装置处于成长阶段。因此,住宅和商业部门电力需求的增加、输配电网络的扩张、可再生能源发电投资的增加以及用于加强电网的配电自动化的增长是推动预测期内重合器市场增长的主要因素。微处理器系统的技术进步将在可预见的未来为市场创造增长机会。

预计亚太地区市场在预测期内仍将占据主导地位。该地区的增长得益于工业化和城市化的不断发展。根据《2018 年世界投资报告》,发展中经济体预计 2017 年外国直接投资将增长 6710 亿美元。此外,城市化的激增可能会刺激制造业的消费需求,从而推动预测期内对重合器的需求。在亚太地区,为实现目标而不断增加的可再生能源投资促进了重合器市场的增长。例如,根据联合国环境协会的数据,中国占全球可再生能源投资总额的32%,其次是欧洲(21%)、美国(17%)和亚洲-大洋洲(15%)。因此,可再生能源投资的增加有助于市场在预测期内以更快的速度增长。

市场驱动因素

“提高配送自动化以刺激市场增长”

由于市场增长的增加,对配电自动化和电网现代化项目部署的投资增加,有助于增加重合器市场的份额。根据国际能源署 (IEA) 报告,2016 年至 2040 年预测期内,预计将有 8.9 万亿美元投资于输配电 (T&D) 基础设施。因此,提高电网电能质量和可靠性的技术不断发展,使公司能够投资于研发。这些因素加在一起可能会刺激对重合器的需求,从而有助于市场的扩张。

“扩大输配电网络以促进市场增长”

用电量激增导致输配电网络建设以满足电力需求。 For instance, in December 2017, Sterlite Power has received a contract of laying 1,800 km power transmission project worth USD 800 million in Brazil.在欧洲,输配电行业投资的增加将对重合器市场收入做出积极贡献。 According to the European Energy Industry Investments report 2017, under the national policy scenario, it is projected to have an investment of USD 295 billion and USD 290 billion in transmission and distribution infrastructure in the year 2021-2030 and 2031- 2040 respectively.

细分分析

按相分析

“三相重合器的广泛采用有助于市场增长”

根据相段,重合器市场分为单相、三相等。三相重合器主要应用于电力行业的输配电部门。增加电网输配电项目投资,刺激三相重合器需求。由于在变电站和馈线中的部署,单相部分预计将稳步出现。其他部分由单个三相组成,可机械地闭合跳闸并锁定每个相。

通过控制分析

“提高电动重合器的接受度以增加市场收入”

根据控制领域,市场分为电动、液压等。您的意思是说,由于电动部分的操作特性,例如它提供了更高的可行性、可靠性和操作准确性,因此对电动部分的需求不断增长。它易于定制,并具有先进的保护、计量和自动化功能。其他部分包括基于微处理器的电子控制重合器。它提供先进的特色操作功能,例如提供分析工具,包括故障定位、事件记录和示波功能。

了解我们的报告如何帮助优化您的业务, 与分析师交流

液压重合器部分也用于大多数单相重合器和一些三相重合器,通过脱扣线圈感测过电流。在预测期内,电力重合器在公用事业中的采用率不断提高以及相关的优势功能在其他细分市场中占有最大的市场份额。

通过电压分析

“对低压重合器的需求不断增长,以促进市场增长”

根据电压部分,重合器市场分为低压、中压和高压部分。由于低压重合器在变电站和馈线中用于过流保护和故障隔离的广泛应用,低压部分预计将在全球市场中占据最大的市场份额。由于输配电网络的不断扩张,中压和高压部分也以更快的速度增长。配电网络中住宅应用的巨大需求以及发展中经济体不断增长的住宅和商业领域将在预测期内推动低压市场的发展。

按中断类型分析

“真空领域的优势特点可刺激需求”

根据中断类型,市场分为油式和真空式。真空型细分市场因其优势特点而引领市场。其中一些特点是更好的灭弧性能、更高的可靠性、成本效益、环境友好和易于回收的技术。油断电重合器用于电站和馈线,需要定期维护。定制能力的减少、石油特性随温度变化而变化以及不可编程功能将在预测期内推动石油重合器市场的需求放缓。

区域分析

亚太

由于基础设施和投资的不断增加,亚太地区将在市场上占据主导地位。工业化率的提高、输配电网络的扩张以及可再生能源发电的增长是预计推动亚太地区重合器市场趋势的主要因素。根据《2018年可再生能源报告》,全球可再生能源投资达2798亿美元,较2016年增长2%。巨大的发电潜力,以及更换老化的电力基础设施以加强北美电网项目,可能会提振该地区的市场。欧洲国家对工业化做出了巨大贡献,从而促进了该地区的经济进步。英国、德国、挪威、意大利和俄罗斯是欧洲可持续工业化发展的主要国家。

Asia-Pacific Recloser Market Size, 2025

获取本市场区域分析的更多信息, 下载免费样品

当前,亚太地区经济增长强劲,工业化、商业化快速发展,主要来自中国、印度、日本、澳大利亚、印度尼西亚等。中国始终期待提升其在全球经济中的重要性。它计划增加可再生能源的发电能力,以实现遏制温室气体排放的全球目标。例如,中国在能源市场的重要性转向清洁发电技术,这推动了对配电基础设施的需求趋势。根据国际能源署中国的目标是到 2030 年通过低碳能源满足 20% 的能源需求。印度也出台了新的政策和目标来扩大其输配电网络。例如,根据中央电力部门的数据,输电基础设施已规划66.5GW可再生能源,这将有助于重合器市场在预测期内以更快的速度增长。

行业主要参与者

“主要市场参与者主导的高度分散的市场”

自动重合器市场由 Eaton、Noja Power、ABB 和 Arteche 以及竞争市场中的其他参与者高度主导。制造商正在将重合器与先进功能集成,例如网络安全、实时监测和控制、互操作性以及需求响应功能,使其成为智能重合器。例如,ABB 提供 RER620 型号,该型号可提供增强的安全性、更大的灵活性、易于集成并降低运营成本。因此,技术的不断发展使市场参与者处于竞争优势,从而在预计期间推动市场发展。

主要公司简介:

报告范围

定制请求 获取广泛的市场洞察。

人口的增长以及电气化程度的提高推动了电力消耗的需求。此外,工业化和商业化的提高也增加了电力需求。人们日益关注增加可再生能源发电也增加了电力需求。因此,各种因素正在推动电力需求,这有助于扩大电力基础设施市场。支持性的政府法规和输配电网络投资的激增帮助该行业以更快的速度增长,从而加速了预测期内的市场需求。在预计的一年中,重合器的全球前景似乎非常有利,因为一些领先的参与者正在进行投资并采用可能推动重合器市场的新技术进步。

该报告提供了对市场的定性和定量见解,并对市场中所有可能细分市场的市场规模和增长率进行了详细分析。市场按相位、控制、电压、中断类型和区域进行细分。按相数,市场分为单相、三相等。按控制部分分为电动、液压等。根据电压段,分为低压、中压、高压。根据中断类型细分,分为油式和真空式。从地理上看,全球市场分析了北美、拉丁美洲、欧洲、亚太地区、中东和非洲。

除此之外,该报告还对重合器市场动态和竞争格局进行了详细分析。报告中提出的各种关键见解是该市场的最新行业发展,例如并购、关键国家的监管情况、宏观和微观经济因素、SWOT分析以及主要行业趋势、竞争格局和公司概况。

产业发展:

- 2021年7月CPS Energy 启动了一项为期 4 年的加速重合器部署计划,其中该公司将在德克萨斯州圣安东尼奥市安装 144 个重合器设备。 CPS Energy 坚信,该计划将帮助其对其电路进行分段,以实现更好的控制和集中、测试电网故障、增强可靠性和弹性。

- 2021年4月国际海事卫星组织 (Inmarsat) 发布了一份白皮书,强调卫星监控重合器对于偏远地区的重要性。该公司表示,在 Inmarsat L 波段网络上运行的 BGAN M2M 服务是用于重合闸监控控制的理想卫星网络,因为它可以在除远极之外的任何大陆位置提供高达 99.9% 的正常运行时间,即使在恶劣的天气条件下也是如此。

- 2021 年 4 月,OMICRON 举办了第六届年度重合器和配电自动化现场虚拟研讨会,将重合器和重合器控制装置以及公用事业的制造商聚集在一起,分享他们在重合器、测试和配电自动化方面的经验和知识。

- 2020年12月,Potomac Edison 完成了马里兰州 15 个变电站重合器的升级。新型重合器采用单相技术,有助于隔离故障,同时维持电流。

- 2020年10月, S&C Electric Company 和 Western Power Distribution (WPD) 在英国完成了第一台 S&C TripSaver® II 断流式重合器的安装。该装置预计能够快速响应该地区由于各种环境挑战而发生的临时故障。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

分割 |

按阶段

|

|

通过控制

|

|

|

按电压

|

|

|

按中断类型

|

|

|

按地区

|

常见问题

Fortune Business Insights 表示,2026 年重合器市场价值将达到 15 亿美元。

预计重合器市场在预测期内将以 6.96% 的复合年增长率增长。

2025 年,亚太地区重合器市场价值为 7.3 亿美元。

根据控制类型,电动部分将在预测期内主导市场。

由于配电自动化的不断提高以提高电能质量和可靠性,输配电网络的扩展以及可再生能源发电的增长是推动重合器市场需求的主要因素,重合器市场正在显着增长。然而,来自无组织行业和随后的廉价替代品的日益激烈的竞争限制了预测期内的市场增长。

ABB、伊顿、施耐德电气和西门子是重合器市场的一些顶级公司。

重合器是用于检测瞬时故障并通过断开和闭合电路次数来中断和清除故障的断路器。 每次断开和闭合电路时,重合器都会评估系统,如果检测到故障,它会再次断开和闭合电路。经过特定的操作间隔后,设备将保持打开状态,直到手动设置为止。响应速度快,维护方便,降低项目成本,提高行业运营效率。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 220

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。