太阳能锭晶圆市场规模、份额和 COVID-19 影响分析(按类型(单晶硅和多晶硅))以及区域预测,2026-2034 年

主要市场见解

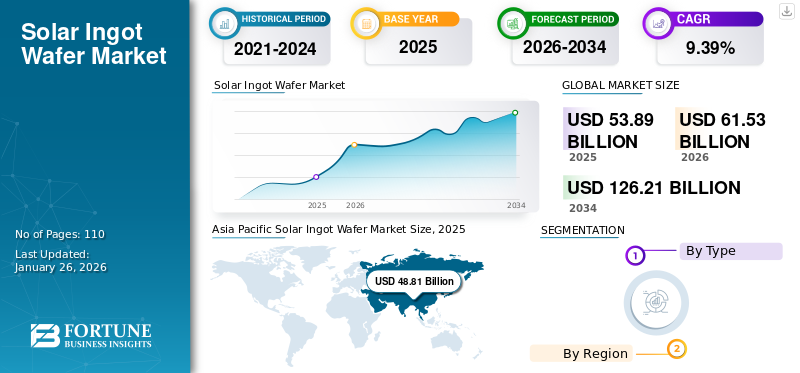

2025年全球太阳能硅锭市场规模为538.9亿美元,预计将从2026年的615.3亿美元增长到2034年的1262.1亿美元,预测期内复合年增长率为9.39%。到2025年,亚太地区将主导太阳能硅锭市场,份额为90.57%。在政府税收抵免和其他激励措施的支持下,太阳能生产需求不断增长,预计到2032年,美国太阳能硅锭市场将大幅增长,预计价值将达到37.2亿美元。

太阳能锭是生产太阳能电池的原材料。这些硅锭是生产太阳能晶片的第一步,而太阳能晶片是制造太阳能模块的基础。落在太阳能电池板上的太阳光线的吸收和反射决定了太阳能系统的效率,具体取决于所使用的太阳能锭晶片的特性。

汽车行业的增长将推动对太阳能棒晶圆的需求,因为它们将用于即将推出的电动汽车,以存储更多能量并提高车辆的性能。市场增长归因于交通运输领域碳排放适应性的不断增强,因为太阳能硅锭晶圆是太阳能组件的基本组件。

下载免费样品 了解更多关于本报告的信息。

COVID-19 的影响

由于 COVID-19,几乎所有服务都关闭阻碍了市场增长

COVID-19 大流行严重影响了全球各种商业和工业运营。自今年年初以来,全球几乎所有国家的受影响人口都急剧增加。由于缺乏针对病毒感染的治疗方法或疫苗,促使许多行业专家和参与者不断采取多种应对措施来减轻影响。

此外,疫情的影响还暴露出各种问题,例如运营人员短缺、运营收入赤字、各种工厂关闭、全球贸易受限以及更多由运营性质决定的问题。

最新趋势

下载免费样品 了解更多关于本报告的信息。

严格的政府政策可能为市场增长创造机会

各国政府都注重通过可再生能源生产能源。这是太阳能硅锭市场增长的主要原因。随着政府对碳排放的严格监管,企业更倾向于使用可再生能源发电,特别是太阳能和风能。预计这将在预测期内增加太阳能光伏市场。例如,中东和北非地区的目标是到2026年太阳能光伏安装量达到26吉瓦。MNRE、电力部和印度政府还为太阳能项目提供30%的资本补贴。此外,印度政府对住宅建筑安装太阳能提供补贴,这增加了对太阳能以及硅锭和硅片的需求。

市场参与者也在探索未来几年满足消费者太阳能需求的机会。政府的税收优惠和补贴帮助制造商开发太阳能发电厂必要的基础设施。

驱动因素

全球清洁能源需求的增加促进了太阳能的采用

由于人口和经济增长,全球能源需求不断增长。 IEA数据显示,2021年全球电力需求达到24,700太瓦时,同比增长6%,反映出全球经济复苏。超过60%的预计电力需求来自中国、美国和欧洲等新兴和发展中国家,其中仅中国就占全球电力需求的50%左右。

2020 年可再生能源需求增长了 3%,预计电力、热力、工业和交通运输等所有主要行业将大幅增长。根据 IEA 2021 年全球能源审查报告,能源行业占据主导地位,可再生能源需求增长约 8%,达到 8,300 太瓦时。

太阳能光伏是不断增长的可再生能源的最重要贡献者,预计将在2021年提供可再生能源增长的三分之二。全球太阳能光伏发电预计将增加145太瓦时,并在2021年达到1000太瓦时。太阳能资源发电量的增加预计将增加对太阳能电池板和建设太阳能发电厂所需的其他设备的需求。太阳能棒晶圆用作开发太阳能电池板的原材料。因此,安装太阳能电池板以满足不断增长的电力需求将推动预测期内太阳能硅锭的消耗。

此外,全球对绿色能源的需求不断增长也影响了太阳能的采用。汽车行业的增长将激增对太阳能棒晶圆的需求,因为它们将用于即将推出的电动汽车,以存储更多能量并提高车辆性能。市场增长直接取决于太阳能光伏发展的增长,因为太阳能硅锭晶圆对于太阳能组件至关重要。

加大对无切口晶圆的关注,推动太阳能硅锭晶圆的需求

晶圆主要由硅材料制成,其工艺是在能源密集型熔炉中生产硅锭,然后使用线锯成晶圆。该过程会产生大量硅废料并需要大量能源,影响了效率太阳能电池板。此外,人们越来越关注减少材料浪费,同时能够生产薄和超薄晶体硅光伏发电,这迫使研究人员采用高效的晶圆生产工艺。无切口晶圆是主要的晶圆制造工艺。

各大公司都在投资无切口晶圆。例如,Nexwafe 在德国比特费尔德引进了一座 250 MW Kerfless 晶圆生产厂。此外,Leading Edge Equipment Technologies 还开发了一种硅晶圆熔炉,名为 Ribbon Solar。 Ribbon Solar技术可将硅片成本降低50%,并将商用太阳能组件性能提高高达7%,进一步将制造过程中的排放量减少50%以上。

引入无切口晶圆生产方法将减少太阳能锭浪费和运营成本。因此,无切口晶圆的生产预计将为预测期内的市场增长提供重大机会。

制约因素

太阳能硅棒成本高、制造工艺复杂可能成为制约因素

主要的市场限制是用于制造太阳能硅锭晶圆的昂贵且精确的工艺,其厚度极小并且需要特殊技术来确保正确的制造。这增加了初始成本,从而阻碍市场增长。

此外,太阳能棒/硅片的总体成本较高,可能会减少其在能源需求普遍较低的住宅用途中的采用。相比之下,安装 15 个额定功率为 300 瓦的地面安装太阳能电池板的成本约为 14,625 美元。安装太阳能每块太阳能电池板将额外花费 500 美元。购置成本的增加导致太阳能跟踪系统的接受度降低。

此外,缺乏必要的基础设施是阻碍市场投资的另一个因素。在亚太地区和欧洲,由于缺乏对固定间距安装的好处的认识,以及人们越来越偏爱固定间距安装而不是履带式安装,这阻碍了增长。

分割

按类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

多晶硅板块由于其优势而占据主导地位 效率和耐用性

多晶硅由于其高效率和长使用寿命而领先市场,到2026年占据64.53%的市场份额。

单晶太阳能硅锭晶片越来越受欢迎,因为它们具有出色的耐热性,并且在低阳光照射下工作效果更好,使其成为阴天地区的理想选择。进一步的研发活动正在各个层面进行,以提高不同类型的效率,包括单晶和薄膜太阳能模块。

2022年11月,中国浙江大学的研究人员宣布,他们开发出一种新的制造技术,可以生产用于太阳能电池应用的具有稳定单晶比的高质量单铸硅锭。

区域见解

亚太地区

Asia Pacific Solar Ingot Wafer Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区创造488.1亿美元,贡献90.57%预计2026年将达到559.2亿美元。例如,2022年12月,阿达尼太阳能在古吉拉特邦举行的Intersolar India 2022博览会上安装了印度第一块单晶硅锭。 Adani Solar 计划到 2023 年 12 月建成 2 GW 的硅锭和硅片产能,到 2025 年扩大到 10 GW。此外,总部位于艾哈迈达巴德的 Chiripal Group 在其子公司 Chiripal Renewable Energy 下拥有一个新的太阳能电池、组件和玻璃制造部门。 Grew Energy将在未来四年投产4吉瓦光伏组件、3吉瓦光伏电池和300吨/天钢化玻璃产能。它将在印度分阶段开设生产线,首先是在拉贾斯坦邦建设 2GW 工厂。

北美

其次是亚太地区,北美在全球市场中占据相当大的份额。北美地区攻克4.40%到 2025 年,该市场将占据全球市场的份额,产生 23.7 亿美元的收入,预计到 2026 年将达到 26.4 亿美元。通过太阳能系统进行能源生产的日益关注正在推动整个地区的市场增长。例如,根据太阳能产业协会(SEIA)的数据,美国50%的发电量是通过太阳能发电的,这是年发电量最高的。

欧洲

欧洲在全球市场中保持强势地位,2025年将达到10.8亿美元,占2.00%份额,预计到 2026 年将达到 12 亿美元。欧洲主要国家拥有重要的市场份额,其目标是减少碳排放,并正在投资太阳能,这可能会推动整个地区对硅锭和硅片的需求。欧盟太阳能光伏协会认可并支持到2025年建立320吉瓦太阳能光伏发电、到2030年建立近600吉瓦太阳能光伏发电的目标。

主要行业参与者

主要参与者正集中精力增强产品能力

全球市场高度整合,活跃参与者众多。主要参与者包括信越化学有限公司、Sumco、SK Siltron 和 LDK Solar。主要公司占据了大约一半的市场份额,区域和本地企业占据了剩余的市场份额。

信越的优势在于技术能力,并积极投资硅晶圆和电子材料领域的其他业务。

SUMCO 提供品质优良的硅片。使用品质优良的原材料。晶圆在严格的质量控制下生产,以制造以各种方式满足客户需求的产品。

SK Siltron 从事在石英坩埚中填充高纯度多晶硅的工艺。此外,还从事高温熔化多晶硅,然后生长成单晶硅锭的工艺。

主要公司简介:

- 信越化学株式会社(日本)

- 中电科太阳能控股有限公司(印度)

- 大昌行集团(香港)

- 康佳太阳能电池有限公司 (中国)

- 森科公司(日本)

- 世创电子股份公司(德国)

- 环球晶圆(台湾)

- 晶澳太阳能科技有限公司 (中国)

- SK Siltron(韩国)

- 奥克梅蒂奇(中国)

- 赛维LDK太阳能科技有限公司 (中国)

- SN材料(韩国)

- 塔格雷(加拿大)

- EPC集团(德国)

- 保利协鑫能源控股(香港)

主要行业发展:

- 2022 年 12 月 –阿达尼太阳能推出印度首个大型单晶硅锭。单晶硅锭将推动本土化,利用硅基光伏组件生产可再生电力,效率在 21% 至 24% 之间。虽然该公司的初步生产已经开始,但计划在 2023 年底之前增加 2 GW 的硅锭和硅片产能。

- 2022 年 12 月 –隆基将硅片价格下调了27%以上。该公司表示,其M6晶圆目前售价为0.65美元,较2022年11月降低了27.24%。该公司目前以较低的价格销售P型M10晶圆。

- 2022 年 12 月 –晶圆生产商TCL中环宣布晶圆降价。此外,其p型G12晶圆价格下降了23.7%。此外,N型M10晶圆和G12晶圆的价格较2021年11月的价格有所下调。

- 2022 年 12 月 –太阳能技术公司 CubicPV 计划建造一座产能 10 吉瓦的晶圆厂,据称这将是美国同类工厂中最大的。CubicPV 表示,设计正在进行中,并有一名施工经理在场。公司发言人拒绝透露团队成员的姓名或透露费用。

- 2020年7月– 印度计划宣布太阳能硅片和硅锭制造招标,以减少中国进口。印度计划开展可提供盈利缺口融资(VGF)的招标,以吸引国内制造商在该国建设急需的太阳能硅片和硅锭产能。作为其经济战略的一部分,印度对所有进口太阳能电池、组件和逆变器征收基本关税(BCD),以控制从中国的进口。这促使企业在国内生产太阳能电池和组件。

报告范围

定制请求 获取广泛的市场洞察。

全球太阳能锭硅片市场研究报告对市场进行了详细分析,重点关注领先企业、产品/服务类型、产品领先应用等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为9.39% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型和地区 |

|

分割 |

乙类型

|

|

按地区

|

常见问题

《财富》商业洞察研究显示,2025 年全球市场规模为 538.9 亿美元。

预计全球市场在预测期内将以 9.39% 的复合年增长率增长。

2025年亚太地区市场规模为488.1亿美元。

从类型来看,多晶硅领域在全球市场上占据主导地位。

预计到2034年全球市场规模将达到1262.1亿美元。

全球对清洁能源需求的增加促进了太阳能的采用。

市场上的顶级参与者包括 Sumco Corporation、Canadian Solar、Mitsubishi Materials Corp 和 Targay。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 110

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。