太阳能光伏 (PV) 市场规模、份额和行业分析,按技术(单晶硅、薄膜、多晶硅等)、电网类型(并网和离网)、安装方式(地面安装、屋顶等)、应用(住宅、非住宅和公用事业)以及区域预测,2026-2034 年

太阳能光伏(PV)市场规模及行业概况

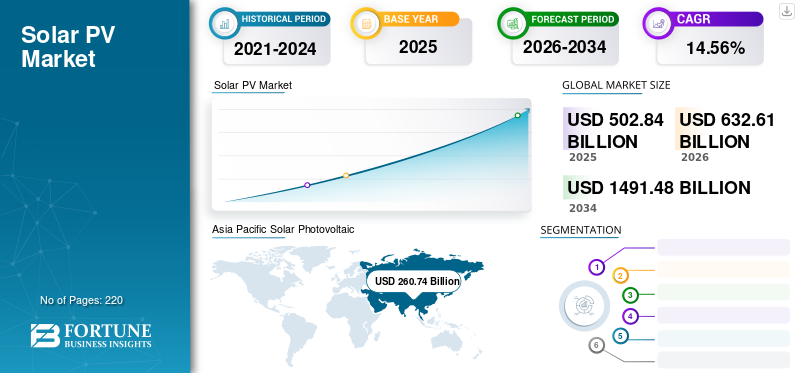

全球太阳能光伏(PV)市场规模 美元502.84到 2025 年将达到 10 亿美元,预计将增长 632.612026 年 10 亿美元1,491.48到 2034 年,年复合增长率为 10 亿14.56%在预测期内(2026-2034)。亚太地区主导太阳能光伏(PV)市场,市场份额为53.19%预计到 2025 年,美国太阳能光伏市场将大幅增长,预计到 2032 年将达到 3312.5 亿美元,原因是需要通过政府税收抵免和上网电价补贴计划强化可再生能源来应对气候变化。

太阳能是利用光伏效应技术将太阳光转化为电能。这些光伏系统是最可靠、最广泛使用的可再生能源。化石燃料对环境造成重大污染,而太阳能是化石燃料的一种非常可行的替代品。美国、德国、中国和西班牙是世界上太阳能资源最多的国家。需求可再生能源非常高,硅基电池的单位成本正在下降,这些是对该市场产生积极影响的主要因素。

由于这场大流行病,许多国家的政府在全国范围内实施了封锁和限制,严重影响了全球经济,扰乱了供应链,导致许多项目延迟,并造成了劳动力短缺。在许多国家,可再生能源行业高度依赖进口,主要来自中国。据印度政府称,该国近80%的太阳能组件和太阳能电池需求均来自中国,以及印度的预制结构、原材料和逆变器等设备。

下载免费样品 了解更多关于本报告的信息。

太阳能光伏市场要点

- 2025年市场规模:5028.4亿美元

- 2026年市场规模:6326.1亿美元

- 2034年预测市场规模:14,914.8亿美元

- 复合年增长率:2026-2034 年 14.56%

- 到 2025 年,亚太地区将占据太阳能光伏 (PV) 市场的 53.19% 份额。

- 预计到 2026 年,多晶硅市场将以 53.64% 的份额引领市场。

- 预计到 2026 年,地面安装细分市场将占据主导地位,占 68.68% 的份额。

亚太地区

2025年,亚太地区创造了2607.4亿美元的收入,预计到2026年将达到3364.8亿美元。

北美

2025年北美市场收入占全球市场收入的30.00%,预计2026年将达到1898.1亿美元。

欧洲

2025年欧洲将占据10.18%的市场份额,预计2026年将增长至643.9亿美元。

我们。

在可再生能源举措和政策激励措施的支持下,太阳能光伏市场预计到 2026 年将达到 1892.6 亿美元。

日本

到2026年,太阳能光伏市场预计将达到461.4亿美元。

阅读更多

太阳能光伏 (PV) 市场趋势

电力需求增加推动市场增长

过去几年,亚太地区和其他地区的电力消耗大幅增加。强劲的经济增长、人口激增和制造业蓬勃发展导致电力消耗激增。由于扩张和基础设施发展,发展中经济体的电力需求很高。工业化、城镇化和人民生活水平的提高增加了对发电的需求。

随着电力需求的不断增加,世界上许多国家都在通过扩建现有电厂或安装新电厂来增加发电能力。许多国家的政府实施了严格的碳排放标准,因此对可再生能源行业的关注日益增加,特别是太阳能光伏发电。预计这将推动该市场在预测期内实现增长。

下载免费样品 了解更多关于本报告的信息。

太阳能光伏 (PV) 市场增长因素

离网地区数量的增加推动市场增长

离网地区获得并网电力的机会非常有限或无法获得。这些地区依赖于二次光伏资源,例如太阳能。世界上许多地区都有大面积的离网区域,无法获得并网电力。根据《世界能源展望》,全球仍有超过 10 亿人生活在没有电力的情况下。

在撒哈拉以南非洲地区,城市电气化率为60%,农村电气化率为14%。这鼓励撒哈拉以南非洲国家政府利用太阳能来满足农村和城市地区的电力需求。根据彭博新能源财经报告,预计到 2021 年底,撒哈拉以南非洲国家将有约 1.2 吉瓦的太阳能项目上线。因此,全球不断增长的离网地区预计将在预测期内推动该市场的发展。

太阳能投资增加推动市场增长

随着环保意识的普遍增强,全球许多国家都制定了环境规范。这迫使发电企业改变生产方式,采用环保、清洁的资源。世界主要国家正在扩大可再生能源发电,以减少对传统能源的依赖。太阳能是一种重要的可再生能源,有潜力满足不断增长的电力需求。

根据国际能源署 (IEA) 最近的估计,2023 年能源投资约为 2.8 万亿美元。清洁能源投资超过 1.7 万亿美元,包括可再生能源、核能、电网、存储、低排放燃料、效率提高、最终用途可再生能源和电气化。每花费 1 美元用于化石燃料,就有 1.7 美元用于清洁能源。五年前,这个比例是1:1。

与2023年同期相比,2023年上半年全球太阳能投资增长43%,达到2390亿美元。然而,可再生能源投资仍低于到2050年实现净零所需的金额。报告显示,2023年第二季度,大小太阳能系统的可再生能源投资总额为2390亿美元,占上半年全球可再生能源投资的三分之二由能源投资追踪器提供。美国是最大的太阳能投资者之一,2023年上半年在大型和小型太阳能上的投资为255亿美元。尽管美国的投资明显低于中国,但已比2022年上半年增加了75%。德国、波兰和荷兰的投资也创纪录,由于俄罗斯袭击乌克兰和随后的欧洲能源危机,这些国家的需求有所增加。

制约因素

土地利用限制阻碍全球市场增长

公用事业规模的太阳能项目需要大量的土地发电。此类土地的选择可能会受到许多环境或技术参数的阻碍。使用此类土地部署太阳能系统可能会影响自然区域和生物多样性。

例如,由于土地不稳定和交通不便,在湿地、农田、水体和森林中部署太阳能光伏电站非常困难。大型太阳能发电厂需要考虑土地、交通网络、对附近居民区的影响、与电网的距离等多种因素。上述因素阻碍了全球太阳能光伏(PV)市场的增长。

太阳能光伏(PV)市场细分分析

按技术分析

多晶硅因其在太阳能光伏发电中的基本用途而推动市场增长

根据技术,市场分为单晶硅、薄膜、多晶硅等。预计到 2026 年,多晶硅市场将以 53.64% 的份额占据市场主导地位。

该细分市场在该市场有着广泛的应用,广泛应用于商业、住宅和工业领域。

预计单晶硅领域在预测期内将以最快的速度增长。单晶硅太阳能电池板在太阳能屋顶系统中应用更为广泛。这些面板通常是大型太阳能光伏装置的首选。这样的太阳能电池板用于工业、商业或住宅等不同领域。由于多晶硅太阳能电池效率高、设计紧凑且耐用,许多制造商也从多晶硅太阳能电池转向单晶硅太阳能电池。

按安装分析

易于安装的地面安装部分主导市场

根据安装方式,市场分为地面安装、屋顶安装等。预计到2026年,地面光伏发电将占据68.68%的主导份额。这种类型的光伏发电主要用于商业和公用事业,因为它具有成本效益。地面太阳能安装数量广泛,运维效率高。

在预测期内,屋顶部分可能会大幅扩张。屋顶太阳能主要用于小型住宅项目,住宅项目的数量也在增加。因此,推动了屋顶太阳能光伏市场的增长。

按网格类型分析

并网市场因其成本效益而主导市场

根据电网类型,市场分为并网和离网。由于全球公用事业规模项目数量不断增加,预计到 2026 年,并网领域将占据市场主导地位,份额达 99.49%。并网太阳能光伏系统是与公用电网连接并利用太阳能光伏发电的系统。并网系统范围从小型住宅单元到大型公用事业规模的太阳能光伏发电站。农村地区离网系统的采用正在迅速增加。

预计离网市场在预测期内将会增长。离网系统未连接到公用电网。随着农村地区或世界各地无法连接电网的地区的广泛采用,离网市场正在迅速增长。

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于政府对太阳能发电项目的资金增加,公用事业部门将增长

根据应用,市场分为住宅、非住宅和公用事业。预计到 2026 年,公用事业领域将占据市场主导地位,份额为 44.82%,并将在 2021-2028 年实现显着的复合年增长率。全球许多公用事业规模的太阳能项目正在酝酿之中。 2020 年 5 月,亚马逊宣布了五个新的公用事业规模太阳能项目,为中国、澳大利亚和美国的全球业务提供电力。此外,政府的太阳能节约举措和通过太阳能新建发电厂也帮助公用事业部门增长。例如,古吉拉特邦太阳能公园位于古吉拉特邦帕坦区查兰卡村,占地5384公顷未利用土地。这个综合的“太阳能公园”拥有最先进的基础设施,除了楼梯上的电蒸汽外,还可以使用雨水。此外,住宅建筑项目数量的增加和消费者对清洁能源意识的提高将推动预测期内住宅市场的增长。

区域见解

亚太地区

Asia Pacific Solar Photovoltaic (PV) Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

从地域上看,全球太阳能光伏(PV)市场份额分为北美、欧洲、亚太地区、中东和非洲以及拉丁美洲。亚太地区占据全球市场的主要份额。 2020年该地区将新增超过77吉瓦的太阳能装机容量。2025年,亚太地区发电量为2607.4亿美元,占全球市场收入的53.19%,预计到2026年将增长至3364.8亿美元。推动市场增长的主要因素是高太阳辐射水平和廉价的组件生产成本。许多国家(尤其是中国和印度)制定的高碳减排目标,加上不断增长的电力需求,将推动市场增长。 2020年,中国安装了大量太阳能项目,容量超过49吉瓦。

该国仍然是世界上最大的市场,增加了最大的太阳能到 2020 年,日本市场预计到 2026 年将达到 461.4 亿美元,中国市场预计到 2026 年将达到 1945.2 亿美元,印度市场预计到 2026 年将达到 106.3 亿美元,这得益于积极的可再生能源产能增加、有利的政府政策以及住宅、商业和公用事业部门不断增长的电力需求。

欧洲

欧洲在全球市场中保持强势,2025年达到550.3亿美元,占10.18%份额,预计2026年将达到643.9亿美元。在太阳能光伏装机方面,欧洲太阳能装机容量达到第二位。 2020年欧盟太阳能光伏装机量超过20吉瓦。大型太阳能项目正在该地区迅速扩张。这些是推动欧洲市场扩张的主要驱动力。欧盟可再生能源指令概述了欧盟在全国范围内推广和生产可持续能源的战略。

该指令制定了在整体能源结构中实现 20% 可再生能源采用率的目标。这些变量将加速该地区市场的扩张。在国家脱碳目标、电网现代化举措以及对屋顶和大型太阳能项目持续投资的推动下,英国市场预计到 2026 年将达到 14.4 亿美元,而德国市场预计到 2026 年将达到 177.3 亿美元。

北美

北美地区这一市场也在大幅扩张。该地区正在加拿大和美国增加太阳能光伏发电容量。该地区以及中美洲在 2020 年已安装了超过 100 兆瓦的离网太阳能装置。北美地区将在 2025 年占据全球市场的 30.00%,产生 1,529.3 亿美元的收入,预计到 2026 年将达到 1,898.1 亿美元。北美以及中美洲的装机容量超过100 兆瓦的离网太阳能容量,突显了偏远和服务欠缺地区的采用率不断上升。

通过可再生能源投资组合标准、税收优惠和清洁能源目标提供的监管支持继续影响着市场的发展。预计到 2026 年,美国市场价值将达到 1892.6 亿美元,反映出联邦政府激励措施和企业可再生能源采购支持的强大公用事业规模和分布式太阳能装置。

拉美

受益于高太阳辐射水平和不断扩大的电力需求,拉丁美洲代表着一个发展中但越来越有吸引力的太阳能光伏市场。拉丁美洲市场2025年创造178.7亿美元,占全球市场格局的3.37%,预计2026年将达到213.5亿美元。该地区多个国家正在利用竞争性拍卖机制和监管改革来鼓励私人投资可再生能源。尽管总体装机容量仍低于亚太地区、欧洲和北美,但需求趋势表明,随着各国政府寻求经济高效的解决方案来满足能源需求和实现发电组合多样化,公用事业规模太阳能项目的采用率不断上升。监管环境逐渐稳定,提高了项目融资能力并支持增量市场扩张。

中东和非洲

在丰富的太阳能资源和对能源多元化的政策日益关注的支持下,中东和非洲地区正在成为太阳能光伏的战略增长市场。 2025年中东和非洲市场规模为162.7亿美元,占全球市场份额的3.25%,预计2026年将达到205.8亿美元。该地区各国政府正在引入可再生能源目标和长期发展计划,以减少对化石燃料的依赖并改善能源获取。需求增长是由大型太阳能项目(特别是高辐射地区)以及旨在解决非洲部分地区电气化差距的离网和迷你电网设施推动的。虽然与更成熟的地区相比,该市场仍处于相对早期阶段,但监管透明度的提高和技术成本的下降正在逐渐巩固其市场地位。

太阳能光伏(PV)市场主要企业名单

主要参与者专注于通过引进新工厂来提高产能

由于世界各地存在大量参与者,全球市场并不均衡。目前,阿特斯阳光电力公司、第一太阳能公司和天合光能公司在市场上处于领先地位。这些公司正在通过引进新工厂或扩建现有工厂来扩大太阳能产能。

例如,2020 年 7 月,Sonnedix 通过收购两个投资组合,将其运营能力增加了 8.2 兆瓦。其中包括从 Melfin (Melchioni Group) 收购三个总容量为 3 MW 的运营工厂,以及从 Silver Ridge Italia 收购六个总容量为 5.2 MW 的运营工厂。 2021年6月,塔塔太阳能公司宣布赢得NTPC建设装机容量210兆瓦太阳能项目的工程、采购和施工(EPC)合同。订单总价值约为 68.6 亿卢比,NTPC 计划在 2022 年之前启动该项目。

主要公司简介:

- 阿特斯阳光电力公司(加拿大)

- BrightSource Energy, Inc.(美国)

- 第一太阳能(美国)

- SunPower公司(美国)

- 天合光能(中国)

- 英利太阳能(中国)

- 无锡尚德电力有限公司 (中国)

- 晶科能源(中国)

- Waaree集团(印度)

- Acciona能源公司。(西班牙)

- Nextera Energy Sources LLC(美国)

- Vivaan Solar(印度)

- eSolar Inc.(美国)

- 塔塔电力太阳能系统有限公司。 (印度)

- 阿文戈阿(西班牙)

主要行业发展:

- 2023年9月First Solar Inc.打开新选项可再生能源公司Longroad Energy已将该公司的太阳能电池板订单增加了2吉瓦(GW),使Longroad的采购总量达到约8吉瓦。根据现有的 3.7 吉瓦合同,先进薄膜太阳能组件订单预计将于 2027 年至 2029 年交付。Longroad 已在美国开发或收购了 4.3 吉瓦的可再生能源项目。该公司将其位于弗吉尼亚州的 108 兆瓦太阳能项目出售给公用事业公司 Dominion Energy (D.N),该项目将于今年年初打开一个新标签。

- 2021年10月领先的太阳能技术和能源服务提供商SunPower Corp.宣布,其已收购Blue Raven Solar,该公司是美国增长最快的住宅太阳能提供商之一,与Blue Raven的增长轨迹一致。额外的地理覆盖范围预计将为SunPower提供一条快速扩大太阳能市场的途径,为服务欠缺地区(包括西北和大西洋中部地区)的更多客户提供服务。

- 2020年8月,阿特斯阳光电力宣布与 Antah Solar Sdn. Bhd. 合作,开始建设马来西亚最大的商业和工业 (“C&I”) 屋顶太阳能项目之一。 Bhd. 和 EleapsSdn.该 5 MWp 项目占地超过 26,000 平方米,位于马来西亚槟城。

- 2020年8月,塔塔电力宣布,其三家全资子公司Coastal Gujarat Power Ltd (CGPL)、Tata Power Sun Systems (TPSSL)和Af-Taab Investment Company (Af-Taab)合并,与母公司在融资、执行和监管方面协作。该公司表示,此次合并是一项战略举措的一部分,旨在简化集团所有者的结构,也是一项更广泛计划的一部分,旨在通过整合国家财政和加强资产负债表来促进公司进一步发展。

- 2020年7月印度总理纳伦德拉·莫迪为位于中央邦雷瓦区的亚洲最大太阳能发电厂揭幕。印度政府表示,这座新的太阳能发电厂将有助于减少相当于约 150 万吨二氧化碳的排放量。二氧化碳每年在国内。

报告范围

定制请求 获取广泛的市场洞察。

全球市场研究报告包括详细的太阳能行业分析,重点关注领先公司、技术、安装、电网类型以及产品的领先应用等关键方面。除此之外,该报告还提供了对太阳能光伏(PV)市场趋势的见解,并重点介绍了关键的行业发展。除了上述因素外,该报告还涵盖了近年来推动先进市场增长的几个驱动因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率14.56%2026年至2034年 |

|

单元 |

产量(兆瓦)和价值(十亿美元) |

|

分割 |

按技术

|

|

按安装方式

|

|

|

按网格类型

|

|

|

按申请

|

|

|

按地区

|

常见问题

《财富商业洞察》称,2026 年全球市场规模为 6326.1 亿美元。

2025年,亚太市场价值为2607.4亿美元。

预计全球市场在预测期内将以 14.56% 的复合年增长率增长。

公用事业应用领域预计将成为该市场的主导领域。

在预测期内(2026-2034年),全球行业规模预计到2034年将达到14,914.8亿美元。

离网地区数量增加推动增长,太阳能投资增加推动增长

到 2025 年,亚太地区的市场份额将占据主导地位。

阿特斯阳光电力公司、第一太阳能公司、英利太阳能公司和天合光能公司是全球市场的主要参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 220

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。