固体回收燃料市场规模、份额和行业分析,按废物类型(可生物降解废物、可回收材料、惰性废物和复合废物)、按应用(水泥窑、电力和热力)以及区域预测,2026-2034 年

主要市场见解

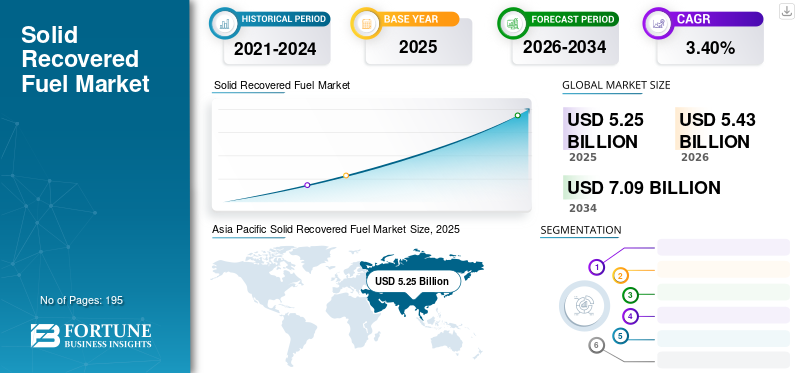

2025年全球固体回收燃料市场规模估计为52.5亿美元。预计该市场将从2026年的54.3亿美元增长到2034年的70.9亿美元,2026年至2034年复合年增长率为3.40%。亚太地区在固体回收燃料市场占据主导地位,2025年市场份额为42.01%。在联邦和州可再生能源指令以及应对温室气体排放的推动下,美国市场预计将大幅增长,预计到 2032 年将达到 9.1 亿美元的价值。

全球 COVID-19 大流行是史无前例且令人震惊的,与大流行前的水平相比,所有地区的固体回收燃料需求均低于预期。根据我们的分析,2020 年全球市场较 2019 年下降了-3.1%。

下载免费样品 了解更多关于本报告的信息。

全球固体回收燃料 (SRF) 市场概览

市场规模:

- 2025年价值: 美元5.25十亿

- 2026年价值: 美元5.43十亿

- 2034年预测值: 美元7.09亿,2026-2034 年复合年增长率为 3.4%

市场份额:

- 区域领导者:受中国和印度建筑活动增加、水泥需求强劲以及工业废物回收不断增长的推动,亚太地区到 2025 年将占据 42.01% 的市场份额。

- 国家亮点: 在州和联邦可再生能源指令以及应对温室气体排放努力的推动下,美国 SRF 市场预计到 2032 年将达到 9.1 亿美元。

- 最终用途领导者:水泥行业是 SRF 的主要消费者,这归因于其高能源需求和推动使用低碳二次燃料脱碳。

行业趋势:

- 采用废物回收: 对垃圾发电解决方案的需求不断增长,各个行业的 SRF 使用量不断增加。

- 塑料和包装废物法规:欧盟和国家战略正在推动循环经济实践并增加对替代燃料的需求。

- 废物能源 (EfW):与风能或太阳能等间歇性能源不同,SRF 作为一种 24/7 绿色能源正在不断发展。

- 焚烧和协同处理: SRF 在水泥窑、锅炉和工业供热厂等高温设施中的使用量正在上升。

驱动因素:

- 焚烧行业的发展:SRF 是垃圾焚烧发电装置中首选的低排放、低硫燃料。

- 推动化石燃料替代:为了实现可持续发展目标,水泥窑和热电厂越来越多地用 SRF 取代煤炭和石油焦。

- 城市化与废物产生:全球工业、市政和拆除废物流不断增长,推动了 SRF 的生产。

- 政府政策和激励措施:英国 WRAP 和欧盟废物指令等准则支持 SRF 分类和采用。

- 温室气体减排:SRF 有助于降低重工业的碳足迹,并在一些国家/地区符合可再生能源信用额 (REC) 的资格。

固体回收燃料 (SRF) 是更重要的垃圾衍生能源 (RDF) 系列的一个子集,由无害废物流生产,与通用 RDF 不同,它是满足国家或国际标准要求(分类和规格)的燃料。 SRF 是由清除所有商品和污染物后留下的残留废物生产的。这些纤维和纸张、塑料、木材和纺织品的碎片具有高热值、低水分和低氯含量,是石油焦和煤炭等化石燃料的绝佳替代品,并提供了出色的环保解决方案。

SRF 可用于为水泥厂、供热厂、工业锅炉等热处理设施提供动力。它作为低灰分、低硫替代燃料,并且有资格获得多个国家的可再生能源信用额 (REC)。

固体回收燃料市场最新趋势

下载免费样品 了解更多关于本报告的信息。

由于二次燃料范围的扩大,采用废物回收来刺激市场机会

正确管理废物对于建设可持续和宜居城市至关重要,但对于许多发展中国家和城市来说,这仍然是一项挑战。有效的废物管理成本高昂,通常占市政预算的 20%–50%。回收废物是减少废物最有效的方法之一。回收可以防止潜在有用材料的碎片,并减少新鲜原材料的消耗,从而减少能源、空气和水污染。正因为如此,废旧材料的回收利用变得越来越流行。

此外,废物回收最大限度地利用各种工业应用的二次燃料,为最终用户带来显着的成本效益。与太阳能和风能等其他绿色能源不同,将废物回收到能源工厂可以全天候(24/7)运行。

此外,随着塑料废物消耗量的增加,政府机构正在关注塑料回收/再利用。例如,欧盟委员会通过了第一个全欧洲范围的战略塑料作为向循环经济转型的一部分。根据新计划,到2030年,欧盟市场上的所有塑料包装将可回收,一次性塑料的消耗将减少,微塑料的有意使用将受到限制。

驱动因素

焚烧行业持续集约增长,推动市场增长

SRF 主要由商业废物生产,包括纸张、卡片、木材、纺织品和塑料。它可以作为动力煤的补充或替代品,并且可以由生产设施使用,而无需对其固体燃料系统进行很少的改造或无需改造。

随着时间的推移,塑料、木材和纺织品等各种材料的使用不断增加,导致产量显着增长。例如,在欧洲,塑料主要作为低成本产品用于包装。据估计,塑料包装约占每年生产的塑料材料总量的40%,导致消费后塑料废物。在塑料后垃圾总量中,约 27% 的塑料进入垃圾填埋场,导致土地污染。

为了减少此类废物造成的污染,各国政府鼓励通过焚烧行业进行处理,以高温持续焚烧工艺处理废物,从而减少/再利用这些废物。对 SRF 的需求涉及属于废物管理系统的设施,包括焚烧厂。 SRF 中使用的废物类型也可以通过在市政场所焚烧来回收。全球主要地区工厂活动的日益增长可能会推动固体回收燃料市场的增长。例如,在德国,垃圾焚烧是垃圾管理的主要支柱之一,焚烧后剩余的大部分垃圾通过多次处理得到回收。

二次燃料的采用推动市场增长

各个市政、工业和住宅部门产生的废物是阻碍可持续发展的重要因素。众所周知,废物产生的多种温室气体 (GHG) 是全球温室气体排放的主要来源。

此外,随着城市化进程不断推进,垃圾不仅成为发达国家的挑战,也成为发展中经济体面临的挑战。然而,废物生产可以成为实现可持续发展未来的重大机遇,因为废物转化为能源可能是减少温室气体排放的潜在技术。废物能源转换是废物处理的最新形式之一,具有多种好处,因为它可以使用不同的技术发电。例如,焚烧和厌氧消化也可用作多种最终用户应用的辅助燃料。

由废物产生的二次燃料在整个垂直行业都有大量需求,这是该市场的驱动力。例如,工业部门,如水泥工业使用二次燃料替代化石燃料(煤炭、石油焦)的燃煤发电厂可以减少对化石燃料的依赖并降低对环境的影响。此外,政府组织还制定了利用废物作为二次燃料的指导方针,以满足实质性发展。就背景而言,在英国,废物和资源行动计划(WRAP)提供了二次燃料的分类和规范指南,通常称为废物衍生燃料(WDF),这也是市场增长的驱动力。

制约因素

与 SRF 加工相关的高成本阻碍了市场增长

由城市固体废物生产的SRF被认为是最有前途的替代燃料之一。随着各地区废物产量的增加,估计具有很高的潜在可用性。然而,生产SRF面临着一些挑战,例如建立预处理厂所需的高资本以及收集、分离和运输固体废物的成本较高。例如,英国能源生产商 Warwick Energy 与 C.F. 进行了为期六个月的压块试验。尼尔森施压。 Warwick Energy 的测试主要基于小直径 SRF 生成煤球。与生物质等其他工艺相比,这导致固体回收燃料致密化的资本和运营成本更高。

除了成本之外,固废质量差、水分含量高等技术障碍也导致SRF质量下降,进一步影响其生产率。然而,国际标准组织 (ISO) 正在努力制定 SRF 及其生产流程的标准。这可能是增加作为辅助燃料的SRF产量的重要工具,从而克服由于缺乏共同名称和确定质量可比较的方法而造成的一些市场障碍。

细分分析

按废物类型分析

建筑垃圾量增加,惰性垃圾占据主导市场份额

SRF 由城市垃圾 (MSW)、商业垃圾 (CW)、工业垃圾 (IW) 以及建筑和拆除垃圾 (CDW) 的单独或混合流生产。这些流包含不同比例的废物部分,并且还显示出不同的元素组成。

根据废物类型,市场分为可生物降解材料、可回收型材料、复合废物和惰性废物。由于建筑和拆除废物、泥土、岩石和碎片的大量消耗,惰性废物部分可能占据主导市场份额。随着建筑和拆除行业产生的废物不断增加,惰性废物类型可能会在固体回收燃料市场预测期内保持其主导份额。

随后,由于复合材料产量的增加,复合材料废物(通常包括汽车、风能和航空航天等最终用户行业生产的复合材料废物)也占据了重要的市场份额。

欧洲和北美是生物降解塑料的两大市场,但由于限塑政策,亚洲尤其是中国和印度对生物降解塑料的需求快速增长,进一步改善了生物降解材料固体回收燃料的市场格局。

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

水泥行业属于高耗能行业,二次燃料需求旺盛

全球对固体回收燃料的需求属于能源密集型行业,例如水泥和火力发电厂,这使得使用二次燃料作为化石燃料的替代品,这意味着减少对化石燃料的依赖和降低环境影响方面的好处。

水泥窑行业对固体回收燃料的需求普遍较高,因为水泥是能源最密集的行业之一,由于生产过程较多,能耗较高。

主要使用煤炭作为主要燃料来源。然而,使用二次燃料(例如SRF)可以减少对化石燃料的依赖并降低对环境的影响。水泥行业重点减量二氧化碳 (CO2)氮氧化物 (NOx) 可能会促进水泥窑应用中固体回收燃料的增长。

区域分析

Asia Pacific Solid Recovered Fuel Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

我们对北美、欧洲、亚太地区、拉丁美洲、中东和非洲的市场进行了研究。

亚太地区

亚太地区占据市场主导地位,2025 年估值为 22.1 亿美元,2026 年估值为 22.8 亿美元。由于建筑活动增加,亚太地区可能占据固体回收燃料市场的主导份额,从而增加了水泥行业的需求,而水泥行业是固体回收燃料的主要消费者。此外,建筑和拆除活动也最有可能产生建筑和拆除废物,这是SRF的主要废物来源。

欧洲

其次是亚太地区,欧洲占据领先的市场份额。主要SRF制造商的存在以及能源生产越来越转向二次燃料等因素导致了德国、英国、法国和其他邻国等主要国家之间的贸易。

北美

此外,过去三年,北美的城市固体废物经历了显着增长。因此,各国政府正致力于采用重要技术来维持废物的产生并对其进行可持续利用。

此外,在拉丁美洲和中东地区,经济改善的不断增长的市场趋势引起了维持废物产生的需求,从而采用了废物管理的回收和再利用技术。

主要行业参与者

由于水泥行业对二次燃料的需求不断增加,主要 SRF 生产商正集中精力增强其业务能力

全球市场由在全球运营的几家主要参与者主导。然而,市场上也有各种中小型企业,从事固体回收的制造、加工和分销,并在区域/当地拥有良好的影响力。

主要参与者还包括威立雅、Geminor、Enva、Bepurac 集团和 Renelux 集团,它们约占市场的四分之一,其余市场由大量区域和本地参与者主导。威立雅是市场的领跑者,2021年11月,它增加了新的产业合作,并倡导新的循环经济法规。通过参与多个行业联盟和平台,该公司确保其产品的设计能够最大限度地减少浪费,并将最大数量的回收材料重新整合到生产周期中。

市场上的许多其他主要参与者都致力于通过收购或徽章合同来增强其区域立足点。例如,2022 年 1 月,Geminor 与 Finnsementti 签署了一份为期三年的协议,向芬兰开放了可持续 SRF 流。合作内容包括向帕拉宁水泥厂供应 SRF、处理和运输废弃燃料。

主要公司简介:

- 威立雅(法国)

- 恩瓦(爱尔兰)

- Renelux 集团(希腊)

- 双子座(挪威)

- 博帕克(都柏林)

- 轴有限公司。 (柴郡)

- BMH 技术(芬兰)

- 安杜西亚控股有限公司(英格兰)

- 环境 中央高原(法国)

- Probio Energy International(英国)

主要行业发展:

- 四月2022年– Andusia 很高兴地宣布与 Enva Wood Recycling Ltd 签署新合同。该合同规定将 20,000 吨木材废料从蒂尔伯里运输到德国,用作造纸厂的蒸汽和电力。随着欧洲对再生木材的需求比以往任何时候都高,Andusia 很高兴与 Enva Wood Recycling Ltd 合作并探索新趋势。

- 2022 年 6 月 –威立雅招标出售苏伊士英国垃圾业务部门,继续打造全球生态转型先锋。该项目的重点是通过将威立雅和苏伊士的大部分国际活动结合起来进行生态转型。事实证明,这次合并有助于增加新的技能、技术和地区。此外,还将加快战略计划“Impact 2023”的执行,加强威立雅的国际影响力,并提高调用能力。

- 2021 年 12 月– BMH Technology 向芬兰的 Sappi Kirkniemi Mill 交付了生物质燃料处理系统。最新的燃料处理系统将引领现有锅炉符合当前的环境目标,因为它往往会结束煤炭作为燃料的时代。该锅炉未来的燃料供应包括生物质,即森林废物和树皮。

- 2021 年 2 月- Geminor 开通了波罗的海 SRF 流,其中包括前往波罗的海的第一个负载 SRF。新合同将运送1万吨高热值德国SRF用于波罗的海地区的水泥生产。这是Geminor 首次将其SRF 从德国出口到该地区。

- 2020年9月– Beauparc Group 通过收购 LSS Waste Management 扩大了其在英国市场的影响力。 LSS 废物管理公司已为约克郡的客户提供服务超过 36 年,为他们提供全面的废物管理解决方案。该工厂拥有约 100 名员工,每年可处理 35 万吨废物,并与欧洲和英国签订了 RDF 承购协议。

报告范围

该市场研究报告通过提供有价值的见解、行业相关信息和历史数据,全面评估了全球固体回收燃料市场。采用多种方法和途径来做出有意义的假设和观点。此外,研究报告还提供了细分市场的详细分析和信息,帮助我们的读者全面了解全球行业概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2021-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

分割 |

按废物类型、用途和地区分类 |

|

分割 |

按废物类型

|

|

按申请

|

|

|

按地区

|

常见问题

《财富》商业洞察研究显示,2025 年全球市场规模为 52.5 亿美元。

预计全球市场在预测期内将以 3.4% 的复合年增长率增长。

2025年亚太地区市场规模为22.1亿美元。

根据废物类型,惰性废物在全球市场中占据主导份额。

预计到2034年全球市场规模将达到70.9亿美元。

主要的市场驱动因素是二次燃料的采用和焚烧行业的不断增长。

市场上的顶级参与者包括威立雅 (Veolia)、Renelux Group、BMH Technology 和 Beauparc Group。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 195

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。